Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Steuerrechtliche</strong><br />

<strong>Aspekte</strong><br />

I. Grundfragen<br />

II. ESt Deutschland<br />

III. ESt-Überblick<br />

IV. DBA-Recht<br />

V. Gestaltungsüberlegungen<br />

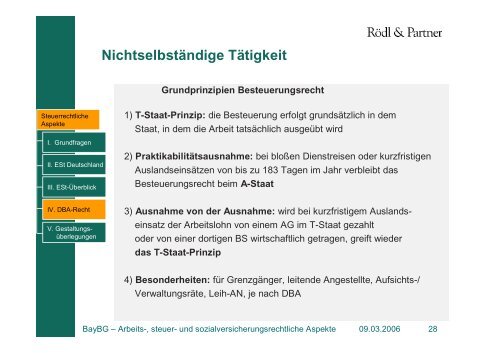

Nichtselbständige Tätigkeit<br />

Grundprinzipien Besteuerungsrecht<br />

1) T-Staat-Prinzip: die Besteuerung erfolgt grundsätzlich in dem<br />

Staat, in dem die Arbeit tatsächlich ausgeübt wird<br />

2) Praktikabilitätsausnahme: bei bloßen Dienstreisen oder kurzfristigen<br />

Auslandseinsätzen von bis zu 183 Tagen im Jahr verbleibt das<br />

Besteuerungsrecht beim A-Staat<br />

3) Ausnahme von der Ausnahme: wird bei kurzfristigem Auslands-<br />

einsatz der Arbeitslohn von einem AG im T-Staat gezahlt<br />

oder von einer dortigen BS wirtschaftlich getragen, greift wieder<br />

das T-Staat-Prinzip<br />

4) Besonderheiten: für Grenzgänger, leitende Angestellte, Aufsichts-/<br />

Verwaltungsräte, Leih-AN, je nach DBA<br />

BayBG – Arbeits-, steuer- und sozialversicherungsrechtliche <strong>Aspekte</strong> 09.03.2006 28