Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Steuerrechtliche</strong><br />

<strong>Aspekte</strong><br />

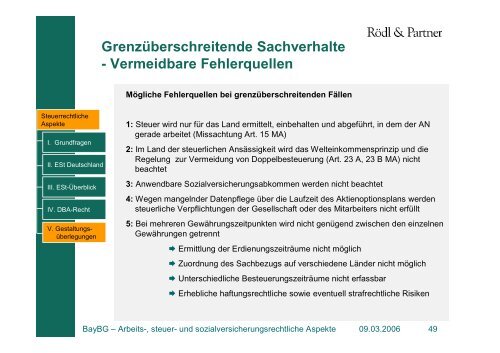

I. Grundfragen<br />

II. ESt Deutschland<br />

III. ESt-Überblick<br />

IV. DBA-Recht<br />

V. Gestaltungsüberlegungen<br />

Grenzüberschreitende Sachverhalte<br />

- Vermeidbare Fehlerquellen<br />

Mögliche Fehlerquellen bei grenzüberschreitenden Fällen<br />

1: Steuer wird nur für das Land ermittelt, einbehalten und abgeführt, in dem der AN<br />

gerade arbeitet (Missachtung Art. 15 MA)<br />

2: Im Land der steuerlichen Ansässigkeit wird das Welteinkommensprinzip und die<br />

Regelung zur Vermeidung von Doppelbesteuerung (Art. 23 A, 23 B MA) nicht<br />

beachtet<br />

3: Anwendbare Sozialversicherungsabkommen werden nicht beachtet<br />

4: Wegen mangelnder Datenpflege über die Laufzeit des Aktienoptionsplans werden<br />

steuerliche Verpflichtungen der Gesellschaft oder des Mitarbeiters nicht erfüllt<br />

5: Bei mehreren Gewährungszeitpunkten wird nicht genügend zwischen den einzelnen<br />

Gewährungen getrennt<br />

� Ermittlung der Erdienungszeiträume nicht möglich<br />

� Zuordnung des Sachbezugs auf verschiedene Länder nicht möglich<br />

� Unterschiedliche Besteuerungszeiträume nicht erfassbar<br />

� Erhebliche haftungsrechtliche sowie eventuell strafrechtliche Risiken<br />

BayBG – Arbeits-, steuer- und sozialversicherungsrechtliche <strong>Aspekte</strong> 09.03.2006 49