Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Steuerrechtliche</strong><br />

<strong>Aspekte</strong><br />

I. Grundfragen<br />

II. ESt Deutschland<br />

III. ESt-Überblick<br />

IV. DBA-Recht<br />

V. Gestaltungsüberlegungen<br />

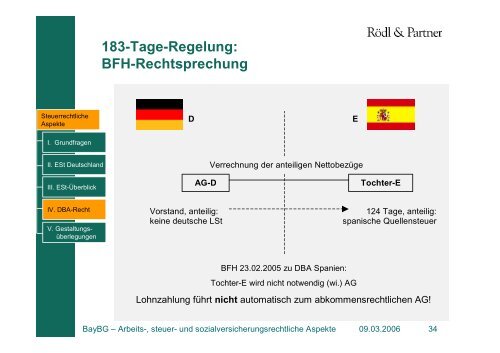

183-Tage-Regelung:<br />

BFH-Rechtsprechung<br />

Vorstand, anteilig:<br />

keine deutsche LSt<br />

D E<br />

Verrechnung der anteiligen Nettobezüge<br />

AG-D Tochter-E<br />

BFH 23.02.2005 zu DBA Spanien:<br />

Tochter-E wird nicht notwendig (wi.) AG<br />

124 Tage, anteilig:<br />

spanische Quellensteuer<br />

Lohnzahlung führt nicht automatisch zum abkommensrechtlichen AG!<br />

BayBG – Arbeits-, steuer- und sozialversicherungsrechtliche <strong>Aspekte</strong> 09.03.2006 34