Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Steuerrechtliche</strong><br />

<strong>Aspekte</strong><br />

I. Grundfragen<br />

II. ESt Deutschland<br />

III. ESt-Überblick<br />

IV. DBA-Recht<br />

V. Gestaltungsüberlegungen<br />

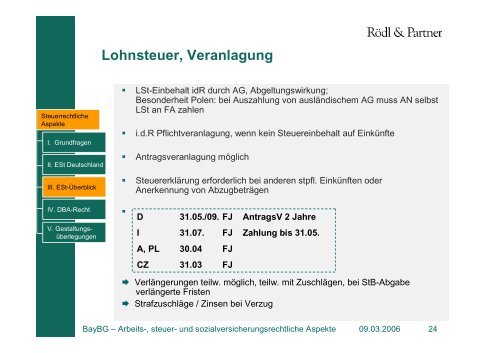

Lohnsteuer, Veranlagung<br />

� LSt-Einbehalt idR durch AG, Abgeltungswirkung;<br />

Besonderheit Polen: bei Auszahlung von ausländischem AG muss AN selbst<br />

LSt an FA zahlen<br />

� i.d.R Pflichtveranlagung, wenn kein Steuereinbehalt auf Einkünfte<br />

� Antragsveranlagung möglich<br />

� Steuererklärung erforderlich bei anderen stpfl. Einkünften oder<br />

Anerkennung von Abzugbeträgen<br />

�<br />

D 31.05./09. FJ AntragsV 2 Jahre<br />

I 31.07. FJ Zahlung bis 31.05.<br />

A, PL 30.04 FJ<br />

CZ 31.03 FJ<br />

� Verlängerungen teilw. möglich, teilw. mit Zuschlägen, bei StB-Abgabe<br />

verlängerte Fristen<br />

� Strafzuschläge / Zinsen bei Verzug<br />

BayBG – Arbeits-, steuer- und sozialversicherungsrechtliche <strong>Aspekte</strong> 09.03.2006 24