Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Steuerrechtliche</strong><br />

<strong>Aspekte</strong><br />

I. Grundfragen<br />

II. ESt Deutschland<br />

III. ESt-Überblick<br />

IV. DBA-Recht<br />

V. Gestaltungsüberlegungen<br />

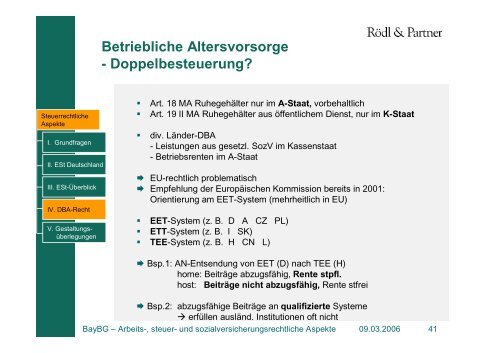

Betriebliche Altersvorsorge<br />

- Doppelbesteuerung?<br />

� Art. 18 MA Ruhegehälter nur im A-Staat, vorbehaltlich<br />

� Art. 19 II MA Ruhegehälter aus öffentlichem Dienst, nur im K-Staat<br />

� div. Länder-DBA<br />

- Leistungen aus gesetzl. SozV im Kassenstaat<br />

- Betriebsrenten im A-Staat<br />

� EU-rechtlich problematisch<br />

� Empfehlung der Europäischen Kommission bereits in 2001:<br />

Orientierung am EET-System (mehrheitlich in EU)<br />

� EET-System (z. B. D A CZ PL)<br />

� ETT-System (z. B. I SK)<br />

� TEE-System (z. B. H CN L)<br />

� Bsp.1: AN-Entsendung von EET (D) nach TEE (H)<br />

home: Beiträge abzugsfähig, Rente stpfl.<br />

host: Beiträge nicht abzugsfähig, Rente stfrei<br />

� Bsp.2: abzugsfähige Beiträge an qualifizierte Systeme<br />

� erfüllen ausländ. Institutionen oft nicht<br />

BayBG – Arbeits-, steuer- und sozialversicherungsrechtliche <strong>Aspekte</strong> 09.03.2006 41