Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Steuerrechtliche</strong><br />

<strong>Aspekte</strong><br />

I. Grundfragen<br />

II. ESt Deutschland<br />

III. ESt-Überblick<br />

IV. DBA-Recht<br />

V. Gestaltungsüberlegungen<br />

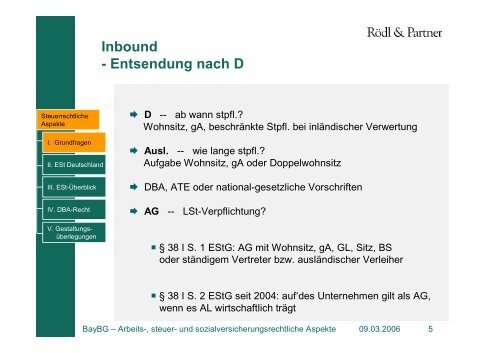

Inbound<br />

- Entsendung nach D<br />

� D -- ab wann stpfl.?<br />

Wohnsitz, gA, beschränkte Stpfl. bei inländischer Verwertung<br />

� Ausl. -- wie lange stpfl.?<br />

Aufgabe Wohnsitz, gA oder Doppelwohnsitz<br />

� DBA, ATE oder national-gesetzliche Vorschriften<br />

� AG -- LSt-Verpflichtung?<br />

� § 38 I S. 1 EStG: AG mit Wohnsitz, gA, GL, Sitz, BS<br />

oder ständigem Vertreter bzw. ausländischer Verleiher<br />

� § 38 I S. 2 EStG seit 2004: auf‘des Unternehmen gilt als AG,<br />

wenn es AL wirtschaftlich trägt<br />

BayBG – Arbeits-, steuer- und sozialversicherungsrechtliche <strong>Aspekte</strong> 09.03.2006 5