Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Personalentsendung - Steuerrechtliche Aspekte

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Steuerrechtliche</strong><br />

<strong>Aspekte</strong><br />

I. Grundfragen<br />

II. ESt Deutschland<br />

III. ESt-Überblick<br />

IV. DBA-Recht<br />

V. Gestaltungsüberlegungen<br />

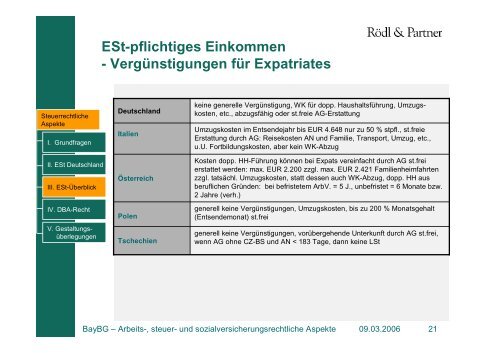

ESt-pflichtiges Einkommen<br />

- Vergünstigungen für Expatriates<br />

Deutschland<br />

Italien<br />

Österreich<br />

Polen<br />

Tschechien<br />

keine generelle Vergünstigung, WK für dopp. Haushaltsführung, Umzugskosten,<br />

etc., abzugsfähig oder st.freie AG-Erstattung<br />

Umzugskosten im Entsendejahr bis EUR 4.648 nur zu 50 % stpfl., st.freie<br />

Erstattung durch AG: Reisekosten AN und Familie, Transport, Umzug, etc.,<br />

u.U. Fortbildungskosten, aber kein WK-Abzug<br />

Kosten dopp. HH-Führung können bei Expats vereinfacht durch AG st.frei<br />

erstattet werden: max. EUR 2.200 zzgl. max. EUR 2.421 Familienheimfahrten<br />

zzgl. tatsächl. Umzugskosten, statt dessen auch WK-Abzug, dopp. HH aus<br />

beruflichen Gründen: bei befristetem ArbV. = 5 J., unbefristet = 6 Monate bzw.<br />

2 Jahre (verh.)<br />

generell keine Vergünstigungen, Umzugskosten, bis zu 200 % Monatsgehalt<br />

(Entsendemonat) st.frei<br />

generell keine Vergünstigungen, vorübergehende Unterkunft durch AG st.frei,<br />

wenn AG ohne CZ-BS und AN < 183 Tage, dann keine LSt<br />

BayBG – Arbeits-, steuer- und sozialversicherungsrechtliche <strong>Aspekte</strong> 09.03.2006 21