Planungshilfe Energiesparendes Bauen (10.0 MB)

Planungshilfe Energiesparendes Bauen (10.0 MB)

Planungshilfe Energiesparendes Bauen (10.0 MB)

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

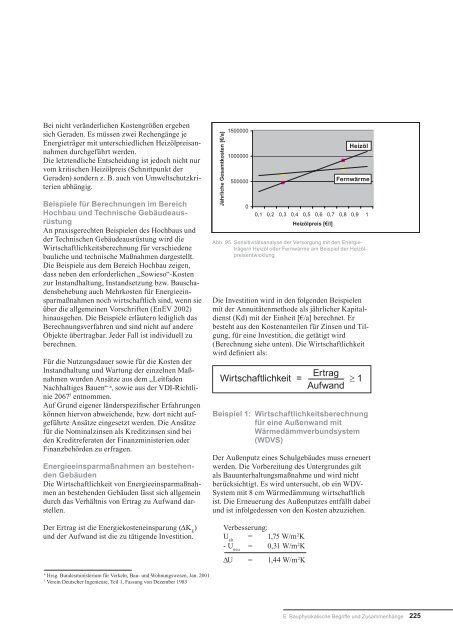

Bei nicht veränderlichen Kostengrößen ergeben<br />

sich Geraden. Es müssen zwei Rechengänge je<br />

Energieträger mit unterschiedlichen Heizölpreisannahmen<br />

durchgeführt werden.<br />

Die letztendliche Entscheidung ist jedoch nicht nur<br />

vom kritischen Heizölpreis (Schnittpunkt der<br />

Geraden) sondern z. B. auch von Umweltschutzkriterien<br />

abhängig.<br />

Beispiele für Berechnungen im Bereich<br />

Hochbau und Technische Gebäudeausrüstung<br />

An praxisgerechten Beispielen des Hochbaus und<br />

der Technischen Gebäudeausrüstung wird die<br />

Wirtschaftlichkeitsberechnung für verschiedene<br />

bauliche und technische Maßnahmen dargestellt.<br />

Die Beispiele aus dem Bereich Hochbau zeigen,<br />

dass neben den erforderlichen „Sowieso“-Kosten<br />

zur Instandhaltung, Instandsetzung bzw. Bauschadensbehebung<br />

auch Mehrkosten für Energieeinsparmaßnahmen<br />

noch wirtschaftlich sind, wenn sie<br />

über die allgemeinen Vorschriften (EnEV 2002)<br />

hinausgehen. Die Beispiele erläutern lediglich das<br />

Berechnungsverfahren und sind nicht auf andere<br />

Objekte übertragbar. Jeder Fall ist individuell zu<br />

berechnen.<br />

Für die Nutzungsdauer sowie für die Kosten der<br />

Instandhaltung und Wartung der einzelnen Maßnahmen<br />

wurden Ansätze aus dem „Leitfaden<br />

Nachhaltiges <strong>Bauen</strong>“ 4 , sowie aus der VDI-Richtlinie<br />

2067 5 entnommen.<br />

Auf Grund eigener länderspezifischer Erfahrungen<br />

können hiervon abweichende, bzw. dort nicht aufgeführte<br />

Ansätze eingesetzt werden. Die Ansätze<br />

für die Nominalzinsen als Kreditzinsen sind bei<br />

den Kreditreferaten der Finanzministerien oder<br />

Finanzbehörden zu erfragen.<br />

Energieeinsparmaßnahmen an bestehenden<br />

Gebäuden<br />

Die Wirtschaftlichkeit von Energieeinsparmaßnahmen<br />

an bestehenden Gebäuden lässt sich allgemein<br />

durch das Verhältnis von Ertrag zu Aufwand darstellen.<br />

Der Ertrag ist die Energiekosteneinsparung (∆K E<br />

)<br />

und der Aufwand ist die zu tätigende Investition.<br />

Jährliche Gesamtkosten [€/a]<br />

1500000<br />

1000000<br />

500000<br />

0<br />

Die Investition wird in den folgenden Beispielen<br />

mit der Annuitätenmethode als jährlicher Kapitaldienst<br />

(Kd) mit der Einheit [€/a] berechnet. Er<br />

besteht aus den Kostenanteilen für Zinsen und Tilgung,<br />

für eine Investition, die getätigt wird<br />

(Berechnung siehe unten). Die Wirtschaftlichkeit<br />

wird definiert als:<br />

Wirtschaftlichkeit =<br />

Ertrag<br />

Aufwand<br />

≥ 1<br />

Beispiel 1: Wirtschaftlichkeitsberechnung<br />

für eine Außenwand mit<br />

Wärmedämmverbundsystem<br />

(WDVS)<br />

Der Außenputz eines Schulgebäudes muss erneuert<br />

werden. Die Vorbereitung des Untergrundes gilt<br />

als Bauunterhaltungsmaßnahme und wird nicht<br />

berücksichtigt. Es wird untersucht, ob ein WDV-<br />

System mit 8 cm Wärmedämmung wirtschaftlich<br />

ist. Die Erneuerung des Außenputzes entfällt dabei<br />

und ist infolgedessen von den Kosten abzuziehen.<br />

Verbesserung:<br />

U alt<br />

= 1,75 W/m 2 K<br />

- U neu<br />

= 0,31 W/m 2 K<br />

∆U = 1,44 W/m 2 K<br />

Heizöl<br />

Fernwärme<br />

0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1<br />

Heizölpreis [€/l]<br />

Abb. 95 Sensitivitätsanalyse der Versorgung mit den Energieträgern<br />

Heizöl oder Fernwärme am Beispiel der Heizölpreisentwicklung<br />

4<br />

Hrsg. Bundesministerium für Verkehr, Bau- und Wohnungswesen, Jan. 2001<br />

5<br />

Verein Deutscher Ingenieure, Teil 1, Fassung von Dezember 1983<br />

E Bauphysikalische Begriffe und Zusammenhänge<br />

225