als PDF downloaden - Sparkassenzeitung

als PDF downloaden - Sparkassenzeitung

als PDF downloaden - Sparkassenzeitung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

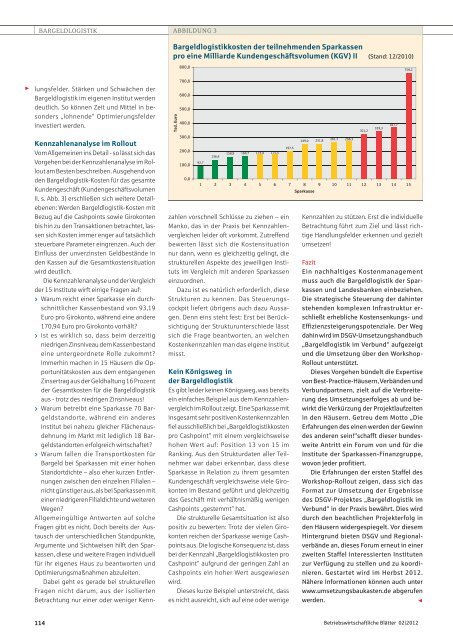

BARGELDLOGISTIK<br />

ABBILDUNG 3<br />

Bargeldlogistikkosten der<br />

BGL-Kosten/Mrd.<br />

teilnehmenden<br />

KGVII<br />

Sparkassen<br />

pro eine Milliarde Kundengeschäftsvolumen in Tausend Euro (KGV) II (Stand: 12/2010)<br />

800,0<br />

758,2<br />

¯<br />

lungsfelder. Stärken und Schwächen der<br />

Bargeldlogistik im eigenen Institut werden<br />

deutlich. So können Zeit und Mittel in besonders<br />

„lohnende“ Optimierungsfelder<br />

investiert werden.<br />

Tsd. Euro<br />

700,0<br />

600,0<br />

500,0<br />

400,0<br />

300,0<br />

200,0<br />

100,0<br />

0,0<br />

92,7<br />

136,4<br />

158,9 160,7 173,9 175,5<br />

Kennzahlenanalyse im Rollout<br />

Vom Allgemeinen ins Detail - so lässt sich das<br />

Vorgehen bei der Kennzahlenanalyse im Rollout<br />

am Besten beschreiben. Ausgehend von<br />

den Bargeldlogistik-Kosten für das gesamte<br />

Kundengeschäft (Kundengeschäftsvolumen<br />

II, s. Abb. 3) erschließen sich weitere Detailebenen:<br />

Werden Bargeldlogistik-Kosten mit<br />

Bezug auf die Cashpoints sowie Girokonten<br />

bis hin zu den Transaktionen betrachtet, lassen<br />

sich Kosten immer enger auf tatsächlich<br />

steuerbare Parameter eingrenzen. Auch der<br />

Einfluss der unverzinsten Geldbestände in<br />

den Kassen auf die Gesamtkostensituation<br />

wird deutlich.<br />

Die Kennzahlenanalyse und der Vergleich<br />

der 15 Institute wirft einige Fragen auf:<br />

> Warum reicht einer Sparkasse ein durchschnittlicher<br />

Kassenbestand von 93,19<br />

Euro pro Girokonto, während eine andere<br />

170,94 Euro pro Girokonto vorhält?<br />

> Ist es wirklich so, dass beim derzeitig<br />

niedrigen Zinsniveau dem Kassenbestand<br />

eine untergeordnete Rolle zukommt?<br />

Immerhin machen in 15 Häusern die Opportunitätskosten<br />

aus dem entgangenen<br />

Zinsertrag aus der Geldhaltung 16 Prozent<br />

der Gesamtkosten für die Bargeldlogistik<br />

aus - trotz des niedrigen Zinsniveaus!<br />

> Warum betreibt eine Sparkasse 70 Bargeldstandorte,<br />

während ein anderes<br />

Institut bei nahezu gleicher Flächenausdehnung<br />

im Markt mit lediglich 18 Bargeldstandorten<br />

erfolgreich wirtschaftet?<br />

> Warum fallen die Transportkosten für<br />

Bargeld bei Sparkassen mit einer hohen<br />

Standortdichte – <strong>als</strong>o eher kurzen Entfernungen<br />

zwischen den einzelnen Filialen –<br />

nicht günstiger aus, <strong>als</strong> bei Sparkassen mit<br />

einer niedrigeren Filialdichte und weiteren<br />

Wegen?<br />

Allgemeingültige Antworten auf solche<br />

Fragen gibt es nicht. Doch bereits der Austausch<br />

der unterschiedlichen Standpunkte,<br />

Argumente und Sichtweisen hilft den Sparkassen,<br />

diese und weitere Fragen individuell<br />

für ihr eigenes Haus zu beantworten und<br />

Optimierungsmaßnahmen abzuleiten.<br />

Dabei geht es gerade bei strukturellen<br />

Fragen nicht darum, aus der isolierten<br />

Betrachtung nur einer oder weniger Kennzahlen<br />

vorschnell Schlüsse zu ziehen – ein<br />

Manko, das in der Praxis bei Kennzahlenvergleichen<br />

leider oft vorkommt. Zutreffend<br />

bewerten lässt sich die Kostensituation<br />

nur dann, wenn es gleichzeitig gelingt, die<br />

strukturellen Aspekte des jeweiligen Instituts<br />

im Vergleich mit anderen Sparkassen<br />

einzuordnen.<br />

Dazu ist es natürlich erforderlich, diese<br />

Strukturen zu kennen. Das Steuerungscockpit<br />

liefert übrigens auch dazu Aussagen.<br />

Denn eins steht fest: Erst bei Berücksichtigung<br />

der Strukturunterschiede lässt<br />

sich die Frage beantworten, an welchen<br />

Kostenkennzahlen man das eigene Institut<br />

misst.<br />

Kein Königsweg in<br />

der Bargeldlogistik<br />

Es gibt leider keinen Königsweg, was bereits<br />

ein einfaches Beispiel aus dem Kennzahlenvergleich<br />

im Rollout zeigt. Eine Sparkasse mit<br />

insgesamt sehr positiven Kostenkennzahlen<br />

fiel ausschließlich bei „Bargeldlogistikkosten<br />

pro Cashpoint“ mit einem vergleichsweise<br />

hohen Wert auf: Position 13 von 15 im<br />

Ranking. Aus den Strukturdaten aller Teilnehmer<br />

war dabei erkennbar, dass diese<br />

Sparkasse in Relation zu ihrem gesamten<br />

Kundengeschäft vergleichsweise viele Girokonten<br />

im Bestand geführt und gleichzeitig<br />

das Geschäft mit verhältnismäßig wenigen<br />

Cashpoints „gestemmt“ hat.<br />

Die strukturelle Gesamtsituation ist <strong>als</strong>o<br />

positiv zu bewerten: Trotz der vielen Girokonten<br />

reichen der Sparkasse wenige Cashpoints<br />

aus. Die logische Konsequenz ist, dass<br />

bei der Kennzahl „Bargeldlogistikkosten pro<br />

Cashpoint“ aufgrund der geringen Zahl an<br />

Cashpoints ein hoher Wert ausgewiesen<br />

wird.<br />

Dieses kurze Beispiel unterstreicht, dass<br />

es nicht ausreicht, sich auf eine oder wenige<br />

197,5<br />

249,0 251,8<br />

261,7 268,3<br />

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15<br />

Sparkasse<br />

321,2<br />

339,3<br />

367,7<br />

Kennzahlen zu stützen. Erst die individuelle<br />

Betrachtung führt zum Ziel und lässt richtige<br />

Handlungsfelder erkennen und gezielt<br />

umsetzen!<br />

Fazit<br />

Ein nachhaltiges Kostenmanagement<br />

muss auch die Bargeldlogistik der Sparkassen<br />

und Landesbanken einbeziehen.<br />

Die strategische Steuerung der dahinter<br />

schließt<br />

erhebliche Kostensenkungs- und<br />

Effizienzsteigerungspotenziale. Der Weg<br />

dahin wird im DSGV-Umsetzungshandbuch<br />

„Bargeldlogistik im Verbund“ aufgezeigt<br />

und die Umsetzung über den Workshop-<br />

Rollout unterstützt.<br />

<br />

von Best-Practice-Häusern, Verbänden und<br />

Verbundpartnern, zielt auf die Verbreiterung<br />

des Umsetzungserfolges ab und bewirkt<br />

die Verkürzung der Projektlaufzeiten<br />

in den Häusern. Getreu dem Motto „Die<br />

Erfahrungen des einen werden der Gewinn<br />

des anderen sein!“schafft dieser bundesweite<br />

Antritt ein Forum von und für die<br />

Institute der Sparkassen-Finanzgruppe,<br />

wovon jeder profitiert.<br />

Die Erfahrungen der ersten Staffel des<br />

Workshop-Rollout zeigen, dass sich das<br />

Format zur Umsetzung der Ergebnisse<br />

des DSGV-Projektes „Bargeldlogistik im<br />

<br />

durch den beachtlichen Projekterfolg in<br />

den Häusern widergespiegelt. Vor diesem<br />

Hintergrund bieten DSGV und Regionalverbände<br />

an, dieses Forum erneut in einer<br />

zweiten Staffel interessierten Instituten<br />

zur Verfügung zu stellen und zu koordinieren.<br />

Gestartet wird im Herbst 2012.<br />

Nähere Informationen können auch unter<br />

www.umsetzungsbaukasten.de abgerufen<br />

werden.<br />

¯<br />

114 Betriebswirtschaftliche Blätter 02|2012