Leseprobe

Leseprobe

Leseprobe

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

§15<br />

1020<br />

Einstimmigkeitserfordernis für Geschäfte des täglichen Lebens gesellschaftsvertraglich zu<br />

regeln. Gleiches gilt für die Bruchteilsgemeinschaft, auch wenn ggf hilfsweise argumentiert<br />

werden könnte, dass wegen gemeinsamer Mitwirkung aller Bruchteilsgemeinschafter am<br />

Mietvertrag mit dem Betriebsunternehmen eine verdeckte) GbR vorliege: nachstehend s zu<br />

4). Somit liegt keine personelle Verflechtung bei folgender Sachverhaltsgestaltung vor:<br />

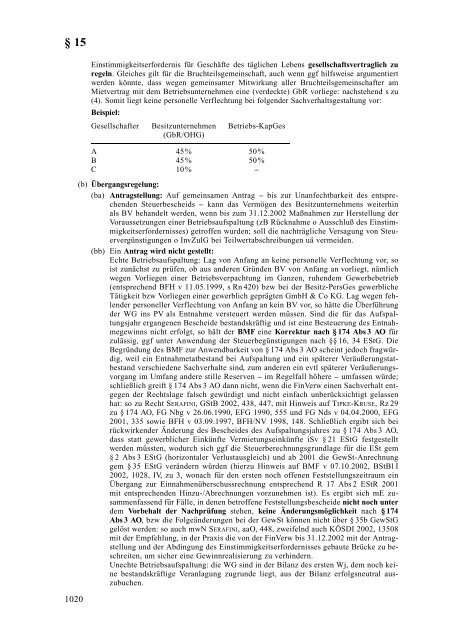

Beispiel:<br />

Gesellschafter Besitzunternehmen Betriebs-KapGes<br />

GbR/OHG)<br />

A 45% 50%<br />

B 45% 50%<br />

C 10% ±<br />

b) Übergangsregelung:<br />

ba) Antragstellung: Auf gemeinsamen Antrag ± bis zur Unanfechtbarkeit des entsprechenden<br />

Steuerbescheids ± kann das Vermögen des Besitzunternehmens weiterhin<br />

als BV behandelt werden, wenn bis zum 31.12.2002 Maûnahmen zur Herstellung der<br />

Voraussetzungen einer Betriebsaufspaltung zB Rücknahme o Ausschluû des Einstimmigkeitserfordernisses)<br />

getroffen wurden; soll die nachträgliche Versagung von Steuervergünstigungen<br />

o InvZulG bei Teilwertabschreibungen uä vermeiden.<br />

bb) Ein Antrag wird nicht gestellt:<br />

Echte Betriebsaufspaltung: Lag von Anfang an keine personelle Verflechtung vor, so<br />

ist zunächst zu prüfen, ob aus anderen Gründen BV von Anfang an vorliegt, nämlich<br />

wegen Vorliegen einer Betriebsverpachtung im Ganzen, ruhendem Gewerbebetrieb<br />

entsprechend BFH v 11.05.1999, s Rn 420) bzw bei der Besitz-PersGes gewerbliche<br />

Tätigkeit bzw Vorliegen einer gewerblich geprägten GmbH & Co KG. Lag wegen fehlender<br />

personeller Verflechtung von Anfang an kein BV vor, so hätte die Überführung<br />

der WG ins PV als Entnahme versteuert werden müssen. Sind die für das Aufspaltungsjahr<br />

ergangenen Bescheide bestandskräftig und ist eine Besteuerung des Entnahmegewinns<br />

nicht erfolgt, so hält der BMF eine Korrektur nach § 174 Abs 3 AO für<br />

zulässig, ggf unter Anwendung der Steuerbegünstigungen nach §§ 16, 34 EStG. Die<br />

Begründung des BMF zur Anwendbarkeit von § 174 Abs 3 AO scheint jedoch fragwürdig,<br />

weil ein Entnahmetatbestand bei Aufspaltung und ein späterer Veräuûerungstatbestand<br />

verschiedene Sachverhalte sind, zum anderen ein evtl späterer Veräuûerungsvorgang<br />

im Umfang andere stille Reserven ± im Regelfall höhere ± umfassen würde;<br />

schlieûlich greift § 174 Abs 3 AO dann nicht, wenn die FinVerw einen Sachverhalt entgegen<br />

der Rechtslage falsch gewürdigt und nicht einfach unberücksichtigt gelassen<br />

hat: so zu Recht SERAFINI, GStB 2002, 438, 447, mit Hinweis auf TIPKE-KRUSE, Rz29<br />

zu § 174 AO, FG Nbg v 26.06.1990, EFG 1990, 555 und FG Nds v 04.04.2000, EFG<br />

2001, 335 sowie BFH v 03.09.1997, BFH/NV 1998, 148. Schlieûlich ergibt sich bei<br />

rückwirkender ¾nderung des Bescheides des Aufspaltungsjahres zu § 174 Abs 3 AO,<br />

dass statt gewerblicher Einkünfte Vermietungseinkünfte iSv § 21 EStG festgestellt<br />

werden müssten, wodurch sich ggf die Steuerberechnungsgrundlage für die ESt gem<br />

§ 2 Abs 3 EStG horizontaler Verlustausgleich) und ab 2001 die GewSt-Anrechnung<br />

gem § 35 EStG verändern würden hierzu Hinweis auf BMF v 07.10.2002, BStBl I<br />

2002, 1028, IV, zu 3, wonach für den ersten noch offenen Feststellungszeitraum ein<br />

Übergang zur Einnahmenüberschussrechnung entsprechend R 17Abs 2 EStR 2001<br />

mit entsprechenden Hinzu-/Abrechnungen vorzunehmen ist). Es ergibt sich mE zusammenfassend<br />

für Fälle, in denen betroffene Feststellungsbescheide nicht noch unter<br />

dem Vorbehalt der Nachprüfung stehen, keine ¾nderungsmöglichkeit nach §174<br />

Abs 3 AO, bzw die Folgeänderungen bei der GewSt können nicht über § 35b GewStG<br />

gelöst werden: so auch mwN SERAFINI, aaO, 448, zweifelnd auch KÖSDI 2002, 13508<br />

mit der Empfehlung, in der Praxis die von der FinVerw bis 31.12.2002 mit der Antragstellung<br />

und der Abdingung des Einstimmigkeitserfordernisses gebaute Brücke zu beschreiten,<br />

um sicher eine Gewinnrealisierung zu verhindern.<br />

Unechte Betriebsaufspaltung: die WG sind in der Bilanz des ersten Wj, dem noch keine<br />

bestandskräftige Veranlagung zugrunde liegt, aus der Bilanz erfolgsneutral auszubuchen.