Lloyd Fonds A380 Singapore Airlines

Lloyd Fonds A380 Singapore Airlines

Lloyd Fonds A380 Singapore Airlines

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

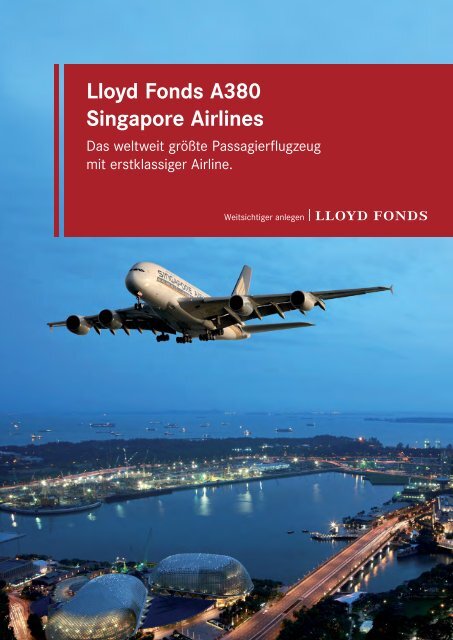

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong><br />

<strong>Singapore</strong> <strong>Airlines</strong><br />

Das weltweit größte Passagierflugzeug<br />

mit erstklassiger Airline.

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong><br />

2<br />

Der Changi Airport ist einer der größten Flughäfen Asiens, internationale Drehscheibe mit 5.000 Starts und Landungen<br />

pro Woche und Hauptsitz von <strong>Singapore</strong> <strong>Airlines</strong>.<br />

Hinweis<br />

Bei diesem öffentlichen Angebot handelt es sich um eine Beteiligung an einer Gesellschaft, deren zukünftige Entwicklung nicht vorhersehbar ist. Die Anleger<br />

gehen ein längerfristiges unternehmerisches Investment ein.<br />

Das Beteiligungsangebot richtet sich an Anleger, die in Grundzügen rechtliche, steuerliche und wirtschaftliche Kenntnisse haben und mit der entsprechenden<br />

Terminologie vertraut sind. Interessenten, die Fragen zu den Ausführungen in diesem Verkaufsprospekt haben, wird empfohlen, sich vor Unterzeichnung<br />

der Beitrittserklärung von einem fachkundigen Dritten, z. B. einem Rechtsanwalt oder Steuerberater ihres Vertrauens, beraten zu lassen.<br />

Datum der Prospektaufstellung: 7. Juli 2011

Brief des Vorstandes<br />

Liebe Leserinnen und Leser,<br />

Flugzeuge haben in den vergangenen Jahren eine beeindruckende Renaissance als Anlageklasse geschlossener<br />

<strong>Fonds</strong> erlebt. Einer der wichtigsten Gründe dafür ist das langfristig beständige Wachstum des Luftfahrtmarktes, das<br />

auch durch internationale Krisen stets nur kurze Unterbrechungen erfahren hat, die meist schnell wieder kompensiert<br />

wurden. Auch in der Zukunft hat diese Branche ein beträchtliches Potenzial, denn die wachsende Mittelschicht<br />

besonders in den Schwellenländern Asiens deutet auf eine erhebliche Nachfragesteigerung nach sowohl geschäftlichen<br />

als auch privaten Flügen hin.<br />

Der <strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong> verbindet das weltgrößte Flugzeug Airbus <strong>A380</strong> mit einer vielfach ausgezeichneten<br />

Fluggesellschaft – <strong>Singapore</strong> <strong>Airlines</strong> – und einer attraktiven Auszahlungsprognose.<br />

Der Airbus <strong>A380</strong> kann in einer Standard-3-Klassen-Bestuhlung 525 Passagiere an ihr Ziel bringen. Zugelassen ist das<br />

Flugzeug für bis zu 853 Passagiere und damit ist es – mit Abstand – das größte Passagierflugzeug der Welt. Seine<br />

fortschrittliche Technologie macht den <strong>A380</strong> gegenwärtig zu einem der leisesten und effizientesten Großflugzeuge<br />

am Himmel, sowohl im Hinblick auf den Treibstoffverbrauch pro Passagier als auch bezüglich der Wartungskosten.<br />

Für die <strong>Airlines</strong> bedeutet dies, dass sie auf überfüllten Flughäfen mit nur einem Flugzeug eine große Anzahl von<br />

Passagieren transportieren und damit auf hochfrequentierten Strecken deutliche Einsparungen verbuchen können.<br />

Damit ist das Flugzeug ein äußerst attraktiver Bestandteil größerer Flugzeugflotten.<br />

Das Flugzeug ist für zehn Jahre fest an <strong>Singapore</strong> <strong>Airlines</strong> vermietet, den Flag Carrier des Stadtstaates Singapur. Die<br />

Gesellschaft, deren Mehrheitseigner die staatliche Temasek Holdings ist, hat sich höchstem Service und Komfort<br />

verschrieben. <strong>Singapore</strong> <strong>Airlines</strong> gehört international zu den beliebtesten Fluggesellschaften und erhält immer<br />

wieder Auszeichnungen durch Reisemagazine und -veranstalter als beliebteste Fluggesellschaft. Als Erstkunde des<br />

<strong>A380</strong> ist <strong>Singapore</strong> <strong>Airlines</strong> bereits seit Ende Oktober 2007 mit dem Superjumbo unterwegs.<br />

3<br />

Mit dem <strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong> möchten wir Ihnen die Möglichkeit geben, an dem Erfolg dieses zukunftweisenden<br />

Flugzeuges teilzuhaben. Der <strong>Fonds</strong> ist so kalkuliert, dass das Darlehen innerhalb von zwölf Jahren<br />

vollständig zurückgeführt wird.<br />

Mehr als 52.000 Anleger haben sich für ein Produkt des Hauses <strong>Lloyd</strong> <strong>Fonds</strong> entschieden. Auf dem Flugzeugmarkt<br />

ist <strong>Lloyd</strong> <strong>Fonds</strong> seit 2007 unterwegs. Mit dem Airbus A340-600 “Emmeline” gehörten wir zu den Ersten, die die Flugzeugfonds<br />

nach einer längeren Pause als Publikumsfonds wiederbelebten, und haben die Reihe noch im selben Jahr<br />

mit zwei “Air Portfolio”-<strong>Fonds</strong> fortgesetzt. Mit dem vorliegenden Angebot schließen wir an diese Tradition an und laden<br />

Sie ein, mit uns in das größte Passagierflugzeug der Welt, das in einer der aktuell stärksten Wachstumsregionen<br />

stationiert ist, zu investieren.<br />

Herzlichst Ihre <strong>Lloyd</strong> <strong>Fonds</strong> AG<br />

Dr. Torsten Teichert<br />

Vorstandsvorsitzender<br />

Michael F. Seidel<br />

Vorstand Finanzen und Vertrieb

Holland Utrecht<br />

4<br />

<strong>Singapore</strong> <strong>Airlines</strong> hat eine besondere Verbindung zum Airbus <strong>A380</strong>, den sie als erste Fluggesellschaft weltweit<br />

am 25. Oktober 2007 auf einem Flug von Singapur nach Sydney einsetzte.

Die Highlights<br />

Die Highlights<br />

Teilhaben. Am Erfolg eines <strong>A380</strong>, dem größten Passagierflugzeug der<br />

Welt, mit Leasingnehmer <strong>Singapore</strong> <strong>Airlines</strong>.<br />

Ein Flugzeug der Superlative, ein ausgezeichneter Leasing nehmer<br />

und eine Branche mit stabilen Wachstumsaussichten – kann<br />

eine Flugzeugbeteiligung mehr bieten? Mit dem geschlossenen<br />

<strong>Fonds</strong> <strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong> beteiligen sich Anleger<br />

an einem neuen <strong>A380</strong>, dem größten Passagierflugzeug der<br />

Welt. Dieses moderne Flugzeug, das Flaggschiff der Airbusflotte,<br />

punktet durch hohe Effizienz unter anderem beim Treibstoffverbrauch<br />

und begeistert weltweit Passagiere mit seiner großen,<br />

komfort ablen und leisen Kabine.<br />

Das Flugzeug ist für mindestens zehn Jahre fest an <strong>Singapore</strong><br />

<strong>Airlines</strong> verleast, eine Fluggesellschaft mit exzellentem Ruf.<br />

Mehrheitseigner der Airline ist Temasek Holdings, ein staatliches<br />

Unter nehmen Singapurs, das von den Ratingagenturen<br />

Standard & Poor’s und Moody’s jeweils mit der Bestnote AAA<br />

bzw. Aaa bewertet wurde. Am Ende der Grundmietzeit besteht<br />

eine Verlängerungsoption von bis zu fünf Jahren.<br />

<strong>Lloyd</strong> <strong>Fonds</strong> legt seit mehr als 15 Jahren erfolgreich geschlossene<br />

<strong>Fonds</strong> auf und zählt zu den führenden Unternehmen der Branche.<br />

Das börsennotierte Unternehmen gehörte zu den Ersten,<br />

die vor wenigen Jahren die Renaissance der Flugzeugfonds begründeten,<br />

und setzt diese Reihe mit dem vorliegenden Beteiligungsangebot<br />

nun fort.<br />

5<br />

DIE HIGHLIGHTS<br />

Airbus <strong>A380</strong>:<br />

größtes Passagierflugzeug der Welt – effizient, leise und komfortabel –<br />

zum günstigen Kaufpreis<br />

<strong>Singapore</strong> <strong>Airlines</strong>:<br />

ausgezeichneter Leasingnehmer mit staatlichem Hintergrund<br />

Vollständige Tilgung der Fremdfinanzierung innerhalb von 12 Jahren<br />

PROGNOSE Attraktive Auszahlungen<br />

200 %<br />

100 %<br />

Mindestbeteiligung: 15.000 US-Dollar + 5 % Agio<br />

210,1 %*<br />

15 %<br />

12 %<br />

9 %<br />

6 %<br />

3 %<br />

7,2 %<br />

7,2 % 7,2 % 7,2 % 7,2 % 7,2 % 7,2 % 7,2 % 7,2 % 7,2 % 7,2 % 7,2 %<br />

9,5 %<br />

13,0 %<br />

14,0 % 14,0 %<br />

Gesamt (vor Steuern)<br />

0 %<br />

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026<br />

* Vereinfachte Darstellung. Angenommene Beteiligungsdauer vom 1. August 2011 bis zum 31. Juli 2026. Die Auszahlungen sind jeweils zeitanteilig auf das<br />

eingesetzte Kapital vorgesehen. Die Auszahlungen erfolgen planmäßig halbjährlich nachschüssig für das jeweils ablaufende Kalenderjahr, erstmals im<br />

Dezember 2011. In den Auszahlungen ist auch die Rückzahlung des eingesetzten Kapitals enthalten. Der Gesamtmittelrückfluss ist inklusive Rückfluss aus<br />

möglicher Veräußerung dargestellt. Der Umrechnungskurs zum Zeitpunkt der Prospektaufstellung beträgt 1,4324 US-Dollar pro Euro.

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong><br />

6<br />

Wer einmal mit dem Airbus <strong>A380</strong> geflogen ist, möchte ihn immer wieder buchen, so dass die Auslastung des Superjumbos<br />

höher ist als bei anderen Flugzeugtypen.

Inhalt<br />

Inhalt<br />

Brief des Vorstandes ------------------------------------------------------------------------------------------------------------------------------- 3<br />

Die Highlights --------------------------------------------------------------------------------------------------------------------------------------------- 5<br />

FONDSKONZEPT<br />

Wichtige Hinweise ------------------------------------------------------------------------------------------------------------------------------------ 8<br />

Kurzdarstellung ------------------------------------------------------------------------------------------------------------------------------------------ 9<br />

Strukturüberblick -------------------------------------------------------------------------------------------------------------------------------------- 13<br />

<strong>Lloyd</strong> <strong>Fonds</strong> Unternehmensgruppe ---------------------------------------------------------------------------------------------------- 15<br />

Risiken der Vermögensanlage -------------------------------------------------------------------------------------------------------------- 20<br />

ZAHLEN, DATEN UND FAKTEN<br />

Der Markt ----------------------------------------------------------------------------------------------------------------------------------------------------- 28<br />

Das Flugzeug – der Airbus <strong>A380</strong> --------------------------------------------------------------------------------------------------------- 34<br />

Die Leasingnehmerin ------------------------------------------------------------------------------------------------------------------------------- 40<br />

Die Asset Managerin ------------------------------------------------------------------------------------------------------------------------------- 42<br />

Investitions- und Finanzierungsrechnung ---------------------------------------------------------------------------------------- 45<br />

Wirtschaftlichkeitsprognose ----------------------------------------------------------------------------------------------------------------- 48<br />

Ergebnisprognose ------------------------------------------------------------------------------------------------------------------------------------- 52<br />

Verkaufsszenarien ------------------------------------------------------------------------------------------------------------------------------------ 54<br />

Sensitivitätsanalysen ------------------------------------------------------------------------------------------------------------------------------- 56<br />

7<br />

RECHT UND STEUERN<br />

Vermögensanlage und Rechtsverhältnisse der Emittentin -------------------------------------------------------- 57<br />

Rechtliche Grundlagen ---------------------------------------------------------------------------------------------------------------------------- 68<br />

Angaben über wichtige Vertragspartner ------------------------------------------------------------------------------------------ 80<br />

Steuerliche Grundlagen -------------------------------------------------------------------------------------------------------------------------- 85<br />

Verbraucherinformationen für den Fernabsatz ------------------------------------------------------------------------------ 94<br />

Finanzinformationen -------------------------------------------------------------------------------------------------------------------------------- 98<br />

Übersicht über die bisher durchgeführten Vermögensanlagen ----------------------------------------------- 102<br />

Angabenvorbehalt ------------------------------------------------------------------------------------------------------------------------------------- 110<br />

VERTRAGSWERK<br />

Gesellschaftsvertrag -------------------------------------------------------------------------------------------------------------------------------- 111<br />

Treuhand- und Verwaltungsvertrag ---------------------------------------------------------------------------------------------------- 126<br />

Mittelverwendungskontrollvertrag ------------------------------------------------------------------------------------------------------ 131<br />

GLOSSAR ---------------------------------------------------------------------------------------------------------------------------------------------------- 133<br />

ANLAGE ----------------------------------------------------------------------------------------------------------------------------- <br />

<br />

Beitrittserklärung<br />

Die inhaltliche Richtigkeit der im Verkaufsprospekt gemachten Angaben ist nicht<br />

Gegen stand der Prüfung des Prospektes durch die Bundesanstalt für Finanzdienstleistungsaufsicht<br />

(BaFin).

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong> | Wichtige Hinweise<br />

Wichtige Hinweise<br />

Aufstellung des Verkaufsprospektes<br />

Der vorliegende Verkaufsprospekt orientiert sich an dem vom<br />

Institut der Wirtschaftsprüfer (IDW) herausgegebenen Standard<br />

über die “Grundsätze ordnungsmäßiger Beurteilung von Verkaufs<br />

prospekten über öffentlich angebotene Vermögensanlagen<br />

(IDW S 4)” und wurde auf Grundlage des Verkaufsprospekt gesetzes<br />

sowie der Vermögensanlagen-Verkaufsprospekt verordnung erstellt.<br />

Emittentin<br />

Emittentin dieser Vermögensanlage ist die <strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong><br />

Flugzeugfonds GmbH & Co. KG, Amelungstraße 8–10,<br />

20354 Hamburg.<br />

Anbieterin<br />

Anbieterin dieser Vermögensanlage ist die <strong>Lloyd</strong> <strong>Fonds</strong> AG mit<br />

Sitz in Hamburg.<br />

Prospektverantwortung<br />

Alle hier aufgeführten Angaben, Prognosen über Entwicklungen<br />

sowie die steuerlichen und rechtlichen Grundlagen wurden von<br />

der <strong>Lloyd</strong> <strong>Fonds</strong> AG mit kaufmännischer Sorgfalt zusammengestellt.<br />

Für den Inhalt dieses Verkaufsprospektes sind nur die<br />

bis zum Datum der Prospektaufstellung bekannten oder erkennbaren<br />

Sachverhalte maßgeblich. Die in diesem Verkaufsprospekt<br />

gegebenen Informationen sind gültig bis zur Bekanntgabe von<br />

Änderungen, z. B. bei wesentlichen Änderungen in Form eines<br />

Nachtrages gemäß § 11 Verkaufsprospektgesetz. Mündliche<br />

Absprachen haben keine Gültigkeit.<br />

Es wird ausdrücklich darauf hingewiesen, dass die Anleger eine<br />

unternehmerische Beteiligung eingehen. Die Anleger werden<br />

aufgefordert, den gesamten Verkaufsprospekt, insbesondere<br />

die Risiken auf den Seiten 20 bis 27, aufmerksam zu lesen.<br />

8<br />

Die <strong>Lloyd</strong> <strong>Fonds</strong> AG übernimmt die Verantwortung für den Inhalt<br />

des Verkaufsprospektes und erklärt, dass ihres Wissens die<br />

Angaben im Verkaufsprospekt richtig und keine wesentlichen<br />

Umstände ausgelassen sind.<br />

Datum der Prospektaufstellung: 7. Juli 2011<br />

<strong>Lloyd</strong> <strong>Fonds</strong> AG, Amelungstraße 8–10, 20354 Hamburg<br />

Dr. Torsten Teichert<br />

Vorstandsvorsitzender<br />

Michael F. Seidel<br />

Vorstand Finanzen und Vertrieb

<strong>Fonds</strong>konzept | Kurzdarstellung<br />

Kurzdarstellung<br />

Diese Kurzdarstellung ermöglicht eine schnelle Übersicht über<br />

die Vermögensanlage. Fachbegriffe werden im Glossar auf den<br />

Seiten 133 bis 134 erläutert.<br />

Emittentin<br />

Die Anleger beteiligen sich zunächst mittelbar über die Treuhandkommanditistin<br />

als Treugeber am Kommanditkapital der<br />

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> Flugzeugfonds GmbH & Co. KG. Zweck der<br />

Gesellschaft ist der Erwerb und die Vermietung eines Flugzeuges<br />

des Herstellers Airbus sowie die Durchführung sämtlicher damit<br />

im Zusammenhang stehender Geschäfte einschließlich des<br />

Liquiditätsmanagements.<br />

Investition und Finanzierung<br />

Das Gesamtfinanzierungsvolumen der Emittentin beträgt<br />

204.740.321 US-Dollar. Davon entfallen 87.705.200 US-Dollar<br />

auf das Kommanditkapital. Das zu platzierende Emissionskapital<br />

beträgt 87.700.000 US-Dollar. Die geschäftsführende<br />

Kommanditistin kann das Emissionskapital zur Aufstockung<br />

der Liquiditätsreserve um weitere bis zu 300.000 US-Dollar<br />

erhöhen. Eine vollständige Darstellung der Investitions- und<br />

Finanzierungsrechnung der Emittentin in absoluter und relativer<br />

Höhe findet sich auf Seite 45.<br />

PROGNOSE<br />

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong><br />

US-Dollar<br />

Kaufpreis des Flugzeuges 185.000.000<br />

Vergütungen für Dienstleistungen 14.214.277<br />

Nebenkosten der Vermögensanlage 5.379.914<br />

Liquiditätsreserve 146.130<br />

Gesamtinvestition 204.740.321<br />

Hypothekendarlehen 111.300.000<br />

Vorhandene Kommanditeinlagen 5.200<br />

Emissionskapital 87.700.000<br />

Agio 4.385.260<br />

Übernommene Liquidität 1.349.861<br />

Gesamtfinanzierung 204.740.321<br />

Das Anlageobjekt<br />

Bei dem Anlageobjekt handelt es sich um einen im Juni 2011<br />

fertig gestellten Airbus <strong>A380</strong>, der ab Kauf durch die Emittentin<br />

für mindestens zehn Jahre an <strong>Singapore</strong> <strong>Airlines</strong> Limited (im<br />

Folgenden: <strong>Singapore</strong> <strong>Airlines</strong>) vermietet ist. Die Übernahme<br />

des Flugzeuges soll am 29. Juli 2011 erfolgen. Zeitgleich beginnt<br />

der Leasingvertrag.<br />

Weitere Details zu dem Anlageobjekt sind in der Tabelle auf der<br />

folgenden Seite zusammenfassend dargestellt.<br />

Kaufvertrag, Leasingvertrag, Darlehensverträge<br />

Die für den Erwerb des Flugzeuges und dessen Vermietung<br />

sowie langfristige Finanzierung notwendigen Verträge sind zum<br />

Datum der Prospektaufstellung noch nicht abgeschlossen.<br />

Für den Erwerb und die Vermietung wurde eine Absichtserklärung,<br />

ein Letter of Intent (im Folgenen: LOI) nach englischem<br />

Recht geschlossen, in dem die wirtschaftlichen Konditionen<br />

festgeschrieben sind. Für die langfristige Finanzierung des Flugzeuges<br />

wurde mit einer internationalen Bank ein Term Sheet<br />

unterzeichnet, in dem die wirtschaftlichen Rahmendaten vereinbart<br />

wurden. In diesem Term Sheet wird der Emittentin ein<br />

Darlehen in Höhe von 111.300.000 US-Dollar zugesagt. Darüber<br />

hinaus wurden weitere Term Sheets mit Finanzierungspartnern<br />

gezeichnet. In diesen Term Sheets werden der Emittentin weitere<br />

Darlehen zur Zwischenfinanzierung des Eigenkapitals in<br />

Höhe von insgesamt 76.000.000 US-Dollar zugesagt. Für das<br />

Beteiligungsangebot ist eine planmäßige Realisierung der Verträge<br />

notwendig.<br />

Treuhänderin<br />

<strong>Lloyd</strong> Treuhand GmbH, Hamburg.<br />

Anbieterin<br />

<strong>Lloyd</strong> <strong>Fonds</strong> AG, Hamburg.<br />

Einzahlung<br />

Die Einzahlung ist wie folgt zu leisten (in % der Zeichnungs summe):<br />

Einzahlung<br />

100 % + 5 % Agio Nach Annahme der Beitritts erklärung<br />

und Aufforderung durch die Treuhänderin<br />

Mindestbeteiligungssumme<br />

Die Mindestbeteiligungssumme beträgt 15.000 US-Dollar<br />

zuzüglich 5 % Agio. Höhere Einlagen sollen ohne Rest durch<br />

1.000 teilbar sein.<br />

9

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong><br />

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong><br />

Flugzeugtyp<br />

Langstreckenpassagierflugzeug<br />

Triebwerke 4 Rolls-Royce Trent 970<br />

Passagierkapazität 409<br />

Seriennummer des Herstellers 058<br />

Registrierungsnummer<br />

9V-SKL<br />

Auslieferung durch den Hersteller Airbus Juni 2011<br />

Geplante Übernahme durch die Emittentin 29. Juli 2011<br />

10<br />

Reichweite<br />

Maximales Startgewicht<br />

Verkäuferin/Leasingnehmerin<br />

Kaufpreis<br />

Festlaufzeit Leasingvertrag<br />

Anschlussoptionen<br />

Leasingraten Festlaufzeit<br />

Kalkulierte Leasingraten der Verlängerungsoptionen<br />

15.400 km<br />

569.000 kg<br />

<strong>Singapore</strong> <strong>Airlines</strong> Limited<br />

185 Millionen US-Dollar<br />

10 Jahre<br />

2 Jahre + 3 x 1 Jahr oder<br />

3 Jahre + 2 x 1 Jahr oder<br />

5 Jahre<br />

1.578.050 US-Dollar pro Monat (bei einer angenommenen 7-Jahres-<br />

US-Dollar-LIBOR-Swaprate von 2,4845 %)<br />

3 Jahre zu 1.281.000 US-Dollar pro Monat, inklusive Profit-Share<br />

<strong>Singapore</strong> <strong>Airlines</strong>, Mittelwert von drei Gutachten zuzüglich 2 x 1 Jahr<br />

zu 980.000 US-Dollar pro Monat<br />

Die Leasingnehmerin <strong>Singapore</strong> <strong>Airlines</strong><br />

Die Leasingnehmerin <strong>Singapore</strong> <strong>Airlines</strong> ist der Flag Carrier des<br />

Stadtstaates Singapur. Im Oktober 2007 übernahm sie als erste<br />

Fluggesellschaft weltweit einen <strong>A380</strong> in den Liniendienst. Die Flotte<br />

von <strong>Singapore</strong> <strong>Airlines</strong> umfasst aktuell 108 Flugzeuge unterschiedlicher<br />

Größe. Die Tochtergesellschaften SIA Cargo und SilkAir besitzen<br />

zusammen elf B 747-Frachtmaschinen und 18 Kurz- und Mittelstreckenflugzeuge.<br />

<strong>Singapore</strong> <strong>Airlines</strong> fliegt im internationalen<br />

Liniendienst regelmäßig mehr als 60 Ziele in über 30 Ländern an.<br />

Im Jahr 2000 schloss sich die Airline der Star Alliance an, der ersten<br />

sich weltweit erstreckenden Allianz von Fluggesellschaften.<br />

Rückgabekonditionen für das Flugzeug<br />

Das Flugzeug ist gewartet und in einem betriebsbereiten Zustand<br />

zurück zu geben. Die Rückgabe des Flugzeuges erfolgt gemäß den<br />

Bestimmungen der zivilen Luftfahrtbehörde des Staates Singapur<br />

(Civil Aviation Authority of <strong>Singapore</strong> (“CAAS”)). Das Flugzeug und<br />

die Triebwerke sind in einem Zustand, der dem bei Ablieferung<br />

entspricht, vorbehaltlich gewöhnlicher Abnutzung, frei von Sicherungsrechten<br />

zurück zu geben. Die Leasingnehmerin ist verpflichtet,<br />

das Flugzeug in einem so genannten Half-life-Rückgabezustand<br />

zurück zu geben, das heißt, das Flugzeug (inklusive Triebwerken)<br />

darf insgesamt nicht mehr als die Hälfte der vorgeschriebenen<br />

Betriebsstunden bzw. Anzahl der Flüge absolviert haben. Sofern<br />

sich das Flugzeug bei Rückgabe in einem schlechteren Zustand<br />

befindet, muss die Fluggesellschaft entsprechende Ausgleichszahlungen<br />

leisten; sofern das Flugzeug in einem besseren Zustand zurückgegeben<br />

wird, ist die Emittentin nicht zur Zahlung verpflichtet.<br />

Prognostizierte <strong>Fonds</strong>laufzeit<br />

Die Prognoserechnung geht von einer Laufzeit der Beteiligung<br />

bis zum 31. Juli 2026 aus. Die tatsächliche Laufzeit hängt von<br />

Entscheidungen der Gesellschafterversammlung ab, die über die<br />

Veräußerung des Flugzeuges sowie die Auflösung und Liquidation<br />

der Emittentin beschließt. Bei Verkauf des Flugzeuges erhält<br />

die Asset Managerin ggf. über ihre Verkaufsprovision hinaus eine<br />

zusätzliche Provision in Höhe von 10 % des Betrages, um den<br />

der Kaufpreis den prognostizierten Flugzeugwert übersteigt.<br />

Kündigungsrecht aus wirtschaftlicher Not<br />

Die Anleger haben das Recht, ihre Beteiligung zu kündigen, wenn<br />

sie zum Zeitpunkt der Kündigungserklärung nachweislich seit<br />

mindestens einem Jahr ununterbrochen arbeitslos oder berufsunfähig<br />

im Sinne der gesetzlichen Rentenversicherung sind und

<strong>Fonds</strong>konzept | Kurzdarstellung<br />

sich hierdurch in einer wirtschaftlichen Notlage befinden. Dieses<br />

Kündigungsrecht kann mit einer Kündigungsfrist von vier<br />

Wochen ausgesprochen werden. Zu den Einzelheiten vergleiche<br />

“Vermögensanlage und Rechtsverhältnisse der Emittentin<br />

– Kündigung/Ausscheiden”, Seite 58 f. sowie § 19 Ziffer 1 und<br />

§ 22 des Gesellschaftsvertrages.<br />

Prognostizierte Auszahlungen<br />

Ab dem Jahr 2011 sind Auszahlungen in Höhe von 7,2 % p. a. vorgesehen,<br />

die bis auf 14 % p. a. ab dem Jahr 2025 steigen sollen.<br />

Für das Jahr 2011 sollen die Auszahlungen zeitanteilig erfolgen.<br />

Es können zwei Auszahlungen pro Jahr vorgenommen werden. Die<br />

prognostizierten Gesamtauszahlungen sollen, bezogen auf das<br />

Kommanditkapital ohne Agio, rund 210 % vor Steuern betragen.<br />

Bei den geplanten Auszahlungen handelt es sich um Entnahmen<br />

aus Liquiditätsüberschüssen, die als solche nicht der Besteuerung<br />

unterliegen. Auszahlungen beinhalten auch die Rückzahlung des<br />

eingesetzten Kapitals.<br />

Zinsen Fremdfinanzierung<br />

Der Zinssatz für die Fremdfinanzierung wird am Tag der Unterzeichnung<br />

des Darlehensvertrages fixiert und steht somit zum<br />

Datum der Prospektaufstellung noch nicht fest. Zinsänderungen<br />

bis zur tatsächlichen Fixierung der Konditionen werden durch<br />

entsprechende Anpassungen der Leasingraten kompensiert.<br />

Der Darlehensvertrag wird eine Laufzeit von zwölf Jahren haben.<br />

Der Zinssatz für die Fremdfinanzierung wird für die gesamte<br />

Laufzeit gesichert werden. Über die Laufzeit wird das Darlehen<br />

vollständig zurückgeführt.<br />

Gewinnermittlung/Steuerliches Konzept<br />

Die Emittentin ist eine vermögensverwaltende Kommanditgesellschaft.<br />

Bei Kommanditgesellschaften werden die Einkünfte<br />

der Gesellschaft den Gesellschaftern steuerlich unabhängig von<br />

einer Auszahlung zugerechnet. Die Anleger erzielen Einkünfte<br />

aus Vermietung und Verpachtung nach § 21 EStG.<br />

Zu weiteren Erläuterungen wird auf das Kapitel “Steuerliche<br />

Grundlagen”, Seite 85 ff. verwiesen.<br />

Rechte der Kommanditisten bzw. Treugeber<br />

Die mit der Beteiligung an der Emittentin verbundenen Rechte,<br />

insbesondere Rechte auf Ergebnisbeteiligung, Kündigung, Übertragung<br />

sowie Mit wirkungs- und Kontrollrechte, sind im Kapitel<br />

“Vermögensanlage und Rechtsverhältnisse der Emittentin” auf<br />

Seite 57 ff. detailliert beschrieben.<br />

Gemäß § 24 des Gesellschaftsvertrages ist für Streitigkeiten aus<br />

oder im Zusammenhang mit diesem Vertrag unter Ausschluss des<br />

ordentlichen Rechtsweges ein Schiedsgerichtsverfahren vereinbart.<br />

Zu Einzelheiten siehe Anlage II des Gesellschaftsvertrages.<br />

Haftung<br />

Durch die Rechtsform der Kommanditgesellschaft ist die Haftung<br />

der Kommanditisten auf ihre Hafteinlage begrenzt. Die<br />

unmittelbare Haftung erlischt mit Einzahlung des Beteiligungskapitals<br />

inklusive Agio. Eine Nachschusspflicht besteht nicht.<br />

Kommanditisten werden mit einer Hafteinlage von 0,10 Euro je<br />

1,00 US-Dollar Pflichteinlage ins Handelsregister eingetragen.<br />

Auf Grund der Freistellungsverpflichtung der Treugeber zu Gunsten<br />

der Treuhandkommanditistin besteht die vorstehend beschriebene<br />

Haftung mittelbar auch für Treugeber. Einzelheiten<br />

hierzu und zum Wiederaufleben der Haftung finden sich im Kapitel<br />

“Vermögensanlage und Rechtsverhältnisse der Emittentin<br />

– Haftung der Kommanditisten bzw. Treugeber” auf Seite 62 f.<br />

Beirat<br />

Die Gesellschafterversammlung kann die Bildung eines Beirates<br />

beschließen. Ein Beirat würde aus drei natürlichen Personen bestehen.<br />

Zwei Beiratsmitglieder würden in der Gesellschafterversammlung<br />

gewählt, ein Beiratsmitglied von der geschäftsführenden<br />

Kommanditistin entsandt. Aufgabe des Beirates wäre die<br />

Vertretung der Interessen der Anleger gegenüber der Geschäftsführung.<br />

Bis zur etwaigen Wahl eines Beirates kann die geschäftsführende<br />

Kommanditistin einen vorläufigen Beirat berufen.<br />

Mittelverwendungskontrolle<br />

Die Kontrolle der prospektgemäßen Verwendung des Kommanditkapitals<br />

während der Investitionsphase wird durch eine unabhängige<br />

Mittelverwendungskontrolleurin, die Donner & Reuschel<br />

Treuhand-Gesellschaft mbH & Co. KG, Hamburg, sichergestellt.<br />

Die Kontrolle erfolgt ausschließlich nach formalen Kriterien. Zu<br />

Einzelheiten siehe “Vertragswerk – Mittelverwendungskontrollvertrag”,<br />

Seite 131 f.<br />

Anlegerprofil<br />

Das Beteiligungsangebot richtet sich an Anleger, die sich an<br />

einem langfristigen Investment (frühestmögliche ordentliche<br />

Kündigung zum 31. Dezember 2026) beteiligen möchten, die<br />

nachhaltige Erträge erzielen möchten, die sich der Risiken einer<br />

unternehmerischen Beteiligung bewusst und mit den wirtschaftlichen,<br />

rechtlichen und steuerlichen Grundzügen einer solchen<br />

Beteiligung vertraut sind.<br />

Die Beteiligung ist nur für Anleger geeignet, die bei uner wartet<br />

negativer Entwicklung einen entstehenden Verlust bis zum<br />

Total verlust des eingesetzten Kapitals hinnehmen können.<br />

Detaillierte Angaben zu den Risiken der Vermögensanlage<br />

finden sich auf Seite 20 ff.<br />

11

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong><br />

Personen, die die US-amerikanische oder kanadische Staatsbürgerschaft<br />

besitzen, ihren Wohnsitz oder gewöhnlichen<br />

Aufenthalt in den USA oder Kanada haben oder Inhaber einer USamerikanischen<br />

oder kanadischen Green Card sind (mit Ausnahme<br />

des Eigenkapitalzwischenfinanzierers), dürfen sich nicht an<br />

der Emittentin beteiligen. Es dürfen sich lediglich Anleger an der<br />

Emittentin beteiligen, die ausschließlich in Deutschland steuerlich<br />

ansässig und unbeschränkt einkommensteuerpflichtig sind.<br />

Übermittlung der individuellen steuerlichen Angaben<br />

Die Anleger sind gemäß § 3 Ziffer 7 des Gesellschaftsvertrages<br />

verpflichtet, jede nach ihrem Beitritt eintretende Änderung ihrer<br />

Anschrift oder steuerlichen Ansässigkeit unverzüglich schriftlich<br />

mitzuteilen und einmal pro Kalenderjahr nachzuweisen, dass sie<br />

in Deutschland steuerlich ansässig und unbeschränkt einkommensteuerpflichtig<br />

sind. Andernfalls sind der Emittentin hieraus<br />

entstehende Nachteile, insbesondere in Form von Quellensteuereinbehalten,<br />

zu erstatten.<br />

12<br />

Vorbild für exzellenten Service — der Changi Airport des Stadtstaates Singapur hat seit 1981 mehr als 360 Auszeichnungen<br />

erhalten.

<strong>Fonds</strong>konzept | Strukturüberblick<br />

Strukturüberblick<br />

Anleger<br />

Beitrittserklärung,<br />

Treuhand- und Verwaltungsvertrag<br />

<strong>Lloyd</strong> Treuhand GmbH<br />

(Treuhänderin)<br />

Gesellschaftsvertrag,<br />

Treuhand- und Verwaltungsvertrag<br />

Wirtschaftsprüfer und<br />

Rechtsanwälte<br />

(Rechts- und Steuerberatung)<br />

<strong>Lloyd</strong> <strong>Fonds</strong> AG<br />

(Anbieterin)<br />

<strong>Lloyd</strong> <strong>Fonds</strong> Special<br />

Assets GmbH<br />

(Geschäftsführende<br />

Kommanditistin)<br />

EastMerchant Capital GmbH<br />

(Asset Managerin)<br />

13<br />

Dienstleistungsverträge<br />

Geschäftsbesorgungsverträge<br />

Gesellschaftsvertrag<br />

Asset Management-Vertrag<br />

Remarketing-Vertrag<br />

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> Flugzeugfonds GmbH & Co. KG<br />

(Emittentin)<br />

Darlehensverträge<br />

Kaufvertrag<br />

Leasingvertrag<br />

Mittelverwendungskontrollvertrag<br />

Kreditinstitute<br />

(Flugzeugfinanzierung,<br />

Eigenkapital-<br />

Zwischenfinanzierung)<br />

<strong>Singapore</strong> <strong>Airlines</strong> Limited<br />

(Verkäuferin)<br />

<strong>Singapore</strong> <strong>Airlines</strong> Limited<br />

(Leasingnehmerin)<br />

Donner & Reuschel Treuhand-<br />

Gesellschaft mbH & Co. KG<br />

(Mittelverwendungskontrolleurin)

14<br />

Holland Utrecht

<strong>Fonds</strong>konzept | <strong>Lloyd</strong> <strong>Fonds</strong> Unternehmensgruppe<br />

<strong>Lloyd</strong> <strong>Fonds</strong> Unternehmensgruppe<br />

LLOYD FONDS – FAIR UND ZUVERLÄSSIG<br />

Anbieterin des Beteiligungsangebotes<br />

<strong>Lloyd</strong><br />

<strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong><br />

<strong>Airlines</strong> ist die <strong>Lloyd</strong><br />

<strong>Fonds</strong> AG. Das Unternehmen entwickelt und konzipiert innovative<br />

Kapital anlagen im Bereich der geschlossenen <strong>Fonds</strong> und<br />

betreut die Anleger über die Tochtergesellschaft <strong>Lloyd</strong> Treuhand<br />

GmbH während der jeweiligen Laufzeit des Beteiligungsangebotes.<br />

Das Unternehmen <strong>Lloyd</strong> <strong>Fonds</strong> wurde im Jahr 1995<br />

gegründet und im Dezember 2001 in eine Aktiengesellschaft<br />

umgewandelt. Seit dem 28. Oktober 2005 sind die Aktien der<br />

<strong>Lloyd</strong> <strong>Fonds</strong> AG im Prime Standard im Regulierten Markt an der<br />

Frankfurter Wertpapierbörse notiert.<br />

Das Spektrum der bisher angebotenen <strong>Fonds</strong>produkte umfasst<br />

unter anderem Schiffs-, Immobilien-, Regenerative Energien-,<br />

Britische Zweitmarkt Kapitallebensversicherungsfonds, Private<br />

Equity-<strong>Fonds</strong>, Flugzeugfonds und Portfoliofonds sowie Zweitmarktfonds.<br />

Das gesamte Investitionsvolumen aller Beteiligungsangebote<br />

liegt bei rund 4,7 Milliarden Euro. Bisher haben<br />

sich mehr als 52.000 Anleger an den <strong>Fonds</strong> der <strong>Lloyd</strong> <strong>Fonds</strong><br />

AG beteiligt.<br />

Hohe Managementkompetenz<br />

Die hohe Managementkompetenz der <strong>Lloyd</strong> <strong>Fonds</strong> AG wurde<br />

mehrfach durch Analyseinstitute bestätigt. Die Feri EuroRating<br />

Services AG hat zum ersten Mal die Management-Qualität der<br />

<strong>Lloyd</strong> <strong>Fonds</strong> AG geratet (1. November 2010). Dabei erteilte das<br />

Analysehaus dem Unternehmen das Gesamtrating “ Initiator mit<br />

sehr guter Qualität” mit der Gesamtnote A. Das Rating unterteilt<br />

sich in die vier Bereiche Unternehmen, Produkte, Prozesse<br />

und Kunden. Feri sieht die Stärken von <strong>Lloyd</strong> <strong>Fonds</strong> im Bereich<br />

Unternehmen unter anderem im hohen Stellenwert des Risikomanagements,<br />

im Bereich der Produkte unter anderem in dem<br />

sehr guten Track Record, im Bereich der Prozesse unter anderem<br />

in dem gut ausgewählten Netzwerk an Partnern und Dienstleistern<br />

und im Bereich der Kunden unter anderem in der hervorragenden<br />

Qualität der Geschäftsberichte und Emissions prospekte.<br />

Auch die Scope Analysis GmbH, Berlin, hat die Management-<br />

Qualität der <strong>Lloyd</strong> <strong>Fonds</strong> AG geratet (22. Oktober 2010). Dabei<br />

erteilte das Analysehaus dem Unternehmen das Gesamtrating<br />

“Hohe Qualität” mit der Gesamtnote A-. Scope sieht die Stärken<br />

des professionell aufgestellten Emissionshauses unter anderem<br />

in der hohen Transparenz.<br />

Ebenso wurde die Leistungsbilanz aus dem Hause <strong>Lloyd</strong> <strong>Fonds</strong><br />

insgesamt positiv beurteilt. Die Deutsche Finanzdienstleistungs-<br />

Informationszentrum GmbH, Hamburg, erteilte der Leistungsbilanz<br />

2009 der <strong>Lloyd</strong> <strong>Fonds</strong> AG in einer Analyse vom 25. November<br />

2010 die Gesamtbewertung “sehr gut”. Nach Einschätzung<br />

der ProCompare GmbH vom 9. November 2010, Berlin, ist die<br />

Leistungsbilanz 2009 der <strong>Lloyd</strong> <strong>Fonds</strong> AG “eine der bestdokumentierten<br />

Leistungsbilanzen am Markt”.<br />

Die Analysen zur Management-Qualität der <strong>Lloyd</strong> <strong>Fonds</strong> AG durch<br />

Feri und Scope sowie zur Leistungsbilanz durch DFI wurden<br />

durch die <strong>Lloyd</strong> <strong>Fonds</strong> AG in Auftrag gegeben.<br />

Expertise im Segment Flugzeugfonds<br />

Die <strong>Lloyd</strong> <strong>Fonds</strong> AG war bereits im Jahr 2007 einer der ersten<br />

Anbieter der wiederentdeckten Anlageklasse Flugzeugfonds und<br />

konnte sich sowohl im Passagier- als auch im Frachtverkehrsbereich<br />

gut positionieren.<br />

Mit dem Airbus A340-600 “Emmeline” startete 2007 die Serie von<br />

Flugzeugfonds, die Anlegern die Möglichkeit bot, in die weltweit<br />

wachsende Luftfahrtbranche zu investieren. Das <strong>Fonds</strong>konzept<br />

des A340-600 “Emmeline” überzeugte sofort den Markt, und die<br />

<strong>Lloyd</strong> <strong>Fonds</strong> AG erhielt hierfür ebenfalls im Jahr 2007 den Cash<br />

Award in der Kategorie Geschlossene <strong>Fonds</strong> (ohne Immobilien).<br />

Im gleichen Jahr folgten die <strong>Fonds</strong> Air Portfolio II und III.<br />

Bei der Konzeption und im laufenden Management der Flugzeugfonds<br />

verpflichtet sich die <strong>Lloyd</strong> <strong>Fonds</strong> AG höchsten Ansprüchen.<br />

Dies beinhaltet eine umfassende Bewertung der<br />

unterschiedlichen Luftfahrtmärkte und die Auswahl von erstklassigen<br />

Projekt partnern und starken Leasingnehmern. Das<br />

professionelle Management sorgt dafür, dass auch in schwierigen<br />

Marktzeiten Neuvermietungen zügig und zu attraktiven<br />

Konditionen ermöglicht werden können.<br />

www.lloydfonds.de<br />

15

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong><br />

16<br />

INVESTMENT-MONITORING<br />

Die <strong>Fonds</strong>gesellschaft hat die Scope Analysis GmbH mit dem<br />

Investment-Monitoring für diesen <strong>Fonds</strong> beauftragt. Es soll ein<br />

Höchstmaß an Transparenz für Investoren und Intermediäre durch<br />

ein kontinuierliches Reporting, die fortlaufende Analyse und die<br />

regelmäßige Bewertung des <strong>Fonds</strong> bieten. Zudem liefert es ein<br />

einheitliches Berichtswesen. Das Investment-Monitoring ist in<br />

ein Risikokontrollsystem eingebunden, das die Über wachung<br />

von Portfolien erheblich vereinfachen kann.<br />

Es umfasst unter anderem die folgenden Leistungen:<br />

Beschreibung des <strong>Fonds</strong> mit Soll-Ist-Vergleich sowie der<br />

Einbeziehung aktueller wirtschaftlicher Ereignisse<br />

<strong>Fonds</strong>informationen werden gebündelt zur Verfügung<br />

gestellt<br />

Durchführung eines Stress-Tests und Darstellung verschiedener<br />

Szenarien<br />

Bewertung mit Investmentangeboten ähnlicher Risikostruktur<br />

und Kapitalbindung<br />

VGF-MITGLIED<br />

<strong>Lloyd</strong> <strong>Fonds</strong> ist Mitglied im VGF Verband Geschlossene<br />

<strong>Fonds</strong> e. V., Berlin, der als Fachverband, Dienstleister und Serviceeinrichtung<br />

die Interessen der Anbieter geschlossener <strong>Fonds</strong><br />

in der Öffentlichkeit vertritt. Der VGF fördert die Vermögensanlage<br />

in geschlossene <strong>Fonds</strong> durch regelmäßige und aktuelle Informationen<br />

für Öffentlichkeit und Medien, etwa durch Pressemitteilungen,<br />

Publikationen und Gastbeiträge. Anleger können sich beim VGF<br />

über geschlossene <strong>Fonds</strong>, unter anderem über die Leistungsbilanzen<br />

und die aktuellen <strong>Fonds</strong> der Mitgliedsunternehmen,<br />

umfassend informieren. Seit dem 1. März 2008 gibt es die vom<br />

VGF initiierte Ombudsstelle Geschlossene <strong>Fonds</strong> zur außergerichtlichen<br />

Schlichtung von Streitfällen im Zusammenhang mit<br />

der Beteiligung an geschlossenen <strong>Fonds</strong>.<br />

Weitere Informationen finden sich im<br />

Kapitel “Vermögensanlage und Rechtsverhältnisse<br />

der Emittentin” auf Seite<br />

59 und im Internet.<br />

www.vgf-online.de<br />

www.ombudsstelle-gfonds.de<br />

<strong>Lloyd</strong> <strong>Fonds</strong> in Zahlen<br />

Schiffsfonds 72<br />

Immobilienfonds 12<br />

Britische Zweitmarkt-Kapitallebensversicherungsfonds<br />

Flugzeugfonds 4<br />

Regenerative Energien-<strong>Fonds</strong> 3<br />

Portfoliofonds 2<br />

Private Equity-<strong>Fonds</strong> 1<br />

Schiffs-Zweitmarktfonds 3<br />

Investitionsvolumen<br />

8<br />

Rund 4,7 Milliarden Euro<br />

Betreute Anleger Über 52.000<br />

Mitarbeiter Circa 110<br />

Standorte<br />

Hamburg, Wien, Singapur<br />

TESTIERTE LEISTUNGSBILANZ<br />

Die <strong>Lloyd</strong> <strong>Fonds</strong> AG veröffentlicht jedes Jahr eine Leistungsbilanz<br />

mit von einem Wirtschaftsprüfer testierten Daten.<br />

Die Leistungsbilanz enthält detaillierte Informationen<br />

über die wirtschaftliche Entwicklung jeder einzelnen Beteiligungsgesellschaft<br />

aus Anlegersicht. Interessierte finden<br />

dort unter anderem Angaben über die Summe des jeweils<br />

eingeworbenen Eigenkapitals, das tatsächlich realisierte<br />

Investitionsvolumen, die bisher erfolgten Auszahlungen an<br />

die Anleger, das steuerliche und das liquiditätswirksame<br />

Ergebnis nach Zinsen sowie den Stand des verbleibenden<br />

Fremdkapitals. Darüber hinaus werden die Eckdaten<br />

aller laufenden <strong>Fonds</strong> in Form eines Musterportfolios und<br />

einer Darlehensübersicht zusammengefasst.<br />

Die aktuelle Leistungsbilanz steht zum Download unter<br />

www.lloydfonds.de bereit und kann von interessierten<br />

Anlegern jederzeit angefordert werden. Eine<br />

Übersicht der wesentlichen Leistungsfaktoren zur wirtschaftlichen<br />

Entwicklung der einzelnen <strong>Fonds</strong> (Stand:<br />

31. Dezember 2009) ist auf den Seiten 102 bis 109 abgedruckt.<br />

Die Leistungsbilanz 2010 wird voraussichtlich<br />

bis zum 30. September 2011 veröffentlicht.

<strong>Fonds</strong>konzept | <strong>Lloyd</strong> <strong>Fonds</strong> Unternehmensgruppe<br />

LLOYD TREUHAND GMBH<br />

Die <strong>Lloyd</strong> Treuhand<br />

GmbH, eine 100 %ige<br />

Tochtergesellschaft der <strong>Lloyd</strong> <strong>Fonds</strong> AG, betreut seit ihrer Gründung<br />

im Jahr 1999 Kapitalanleger, die in geschlossene <strong>Fonds</strong><br />

der <strong>Lloyd</strong> <strong>Fonds</strong> AG investiert haben. Sie fungiert als Kommunikationsschnittstelle<br />

zwischen den Anlegern und allen Vertragspartnern<br />

der <strong>Fonds</strong>, von der <strong>Fonds</strong>geschäftsführung über den<br />

Wirtschaftsprüfer bis hin zum Beirat. Als Treuhandkommanditistin<br />

und Verwaltungstreuhänderin führt sie darüber hinaus sämtlichen<br />

anlegerbezogenen Zahlungsverkehr durch. Sie vertritt die<br />

Interessen von inzwischen mehr als 52.000 Gesellschaftern in<br />

den jeweiligen <strong>Fonds</strong>gesellschaften.<br />

Die <strong>Lloyd</strong> Treuhand steht den Anlegern für Fragen rund um ihre<br />

Beteiligung zur Verfügung und informiert regelmäßig, zeitnah<br />

und fundiert. Sie berichtet unter anderem über die wirtschaftliche<br />

Entwicklung, die Auszahlungen sowie die steuerlichen Ergebnisse<br />

der Beteiligungsgesellschaften, beispielsweise durch<br />

den Versand der jährlichen Geschäftsberichte, Beiratsberichte<br />

und Jahresabschlüsse. Je nach Wunsch des Anlegers erfolgt die<br />

Kommunikation über unterschiedliche Informationskanäle, sei<br />

es klassisch per Post, online oder per Telefon. Aktuelle Informationen<br />

werden bei Bedarf umgehend an die Anleger übermittelt.<br />

Die <strong>Lloyd</strong> Treuhand organisiert darüber hinaus die Beiratssitzungen<br />

und Gesellschafterversammlungen einschließlich der<br />

Beschlussfassungen der einzelnen Beteiligungsgesellschaften<br />

und dokumentiert übersichtlich und kompakt deren Ergebnisse.<br />

Auch weiterführende Anlegerfragen, beispielsweise zu<br />

Handelsregisterangelegenheiten oder steuerlichen Aspekten,<br />

werden durch die Investorenbetreuer der <strong>Lloyd</strong> Treuhand vertraulich<br />

beantwortet.<br />

Ein zentrales Unternehmensziel der <strong>Lloyd</strong> Treuhand GmbH besteht<br />

in der gleich bleibend hohen Qualität der treuhänderischen<br />

Arbeit. Um diese weiter zu stärken wurde im Jahr 2009 ein Qualitätsmanagement-System<br />

(QMS) eingerichtet, das zwischenzeitlich<br />

durch den Germanischen <strong>Lloyd</strong> nach ISO 9001:2008<br />

zertifiziert wurde (gültig bis 9. November 2013). Durch das<br />

QMS werden sämtliche Arbeitsprozesse im Sinne einer hohen<br />

Serviceorientierung laufend überprüft und damit ständig verbessert.<br />

Der Germanische <strong>Lloyd</strong> stellte über die Einhaltung der<br />

ISO-Norm hinaus insbesondere die hohe Kompetenz und Motivation<br />

der Mitarbeiter heraus.<br />

Wesentliche Informationen rund um die Beteiligungsgesellschaften<br />

werden auch im geschützten Anlegerbereich auf der Internetseite<br />

der <strong>Lloyd</strong> Treuhand unter www.lloyd-treuhand.de angeboten<br />

und stehen damit jederzeit abrufbar zur Verfügung. Hier erhalten<br />

Anleger unter anderem eine Übersicht über ihre Auszahlungen,<br />

eine vollständige Einzahlungsübersicht zu ihren Beteiligungen,<br />

eine Zusammenstellung der bisherigen Berichterstattung und<br />

die Kontaktdaten ihres Investorenbetreuers. Auch aktuelle News<br />

werden dort bereitgestellt.<br />

www.lloyd-treuhand.de<br />

TRADEON GMBH<br />

<strong>Lloyd</strong> <strong>Fonds</strong> gründete im Jahr 2007<br />

mit der TradeOn ein 100%iges<br />

Tochterunternehmen, das auf den<br />

Handel von Anteilen an geschlossenen <strong>Fonds</strong> spezialisiert ist.<br />

Damit stieg erstmals ein börsennotiertes Emissionshaus in den<br />

seit Jahren wachsenden Zweitmarkt für <strong>Fonds</strong>beteiligungen ein<br />

und bündelte die Kompetenz der <strong>Lloyd</strong> <strong>Fonds</strong> Gruppe im Erstmarkt<br />

mit der Expertise der TradeOn für den Zweitmarkt.<br />

Den Schwerpunkt bildet dabei die Bewertung und Akquisition<br />

von Schiffsbeteiligungen. Das Geschäftsmodell sieht vor, dass<br />

aus den angekauften Anteilen neue Portfolios strukturiert und<br />

verwaltet werden, die sowohl von privaten als auch von institutionellen<br />

Investoren erworben werden können. Bisher wurden<br />

Zweitmarktanteile mit einem Ankaufswert von über 40 Millionen<br />

Euro für unterschiedliche Portfolios angekauft. Das durch die<br />

enge Zusammenarbeit zwischen <strong>Lloyd</strong> <strong>Fonds</strong> und TradeOn jederzeit<br />

verfügbare umfassende Wissen im Erst- und Zweitmarkt<br />

gewährleistet nicht nur eine marktgerechte Bewertung, sondern<br />

auch eine exzellente Betreuung verkaufswilliger Anleger von der<br />

ersten Anfrage bis hin zur Übertragung der <strong>Fonds</strong>anteile.<br />

Die TradeOn hat ein einzigartiges Bewertungssystem für die<br />

Beurteilung von Zweitmarktbeteiligungen entwickelt, das einer<br />

permanenten Qualitäts- und Aktualitätskontrolle unterliegt. Eine<br />

wesentliche Anforderung des Zweitmarkthandels, die transparente<br />

und marktgerechte Preisfindung, kann so bestmöglich<br />

erfüllt werden.<br />

www.tradeon-gmbh.de<br />

17

18<br />

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong>

Xxxxxx<br />

19

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong><br />

Risiken der Vermögensanlage<br />

20<br />

Bei dem vorliegenden Beteiligungsangebot handelt es sich um<br />

eine unternehmerische Beteiligung, die für die Anleger mit erheblichen<br />

Risiken verbunden ist. Die wirtschaftliche Entwicklung<br />

der Vermögensanlage kann über die gesamte prognostizierte<br />

Laufzeit nicht vorhergesagt werden und steht zum jetzigen<br />

Zeitpunkt noch nicht fest. Wenn die künftigen wirtschaftlichen,<br />

steuerlichen und/oder rechtlichen Rahmenbedingungen von den<br />

hier unterstellten Annahmen abweichen, kann dies die Ertrags-,<br />

Liquiditäts- und Wertentwicklung sowie die Höhe der Auszahlungen<br />

an die Anleger, gegenüber den Prognosen erheblich zum<br />

Nachteil verändern.<br />

Darüber hinaus nimmt die Prognosesicherheit mit zunehmender<br />

Dauer des Prognosezeitraums ab. Es besteht daher das Risiko, dass<br />

die Liquidität der Emittentin nicht ausreicht, um die prog nostizierten<br />

Auszahlungen an die Anleger auch vornehmen zu können.<br />

Während der Investitionsphase wird die Ertragslage der Emittentin<br />

darüber hinaus durch die einmaligen anfänglichen Kosten<br />

und die laufenden Kosten belastet. Von der Emittentin aufgenommene<br />

Bankenfinanzierungen müssen vorrangig vor den Auszahlungen<br />

an Anleger bedient werden.<br />

Die nachfolgende Darstellung kann mögliche Risiken aus der individuellen<br />

Situation der einzelnen Anleger nicht berücksichtigen.<br />

Anlegern wird empfohlen, sich vor Unterzeichnung der Beitrittserklärung<br />

von einem fachkundigen Dritten, z. B. einem Rechtsanwalt<br />

oder Steuerberater ihres Vertrauens, beraten zu lassen.<br />

Neben den genannten Risiken können heute nicht vorhersehbare<br />

Ereignisse oder Entwicklungen die Rentabilität der Vermögensanlage<br />

wesentlich beeinträchtigen.<br />

Maximalrisiko<br />

Das Maximalrisiko für die Anleger besteht darin, dass neben<br />

dem Totalverlust des eingesetzten Kapitals weiteres Vermögen<br />

der Anleger durch zu leistende Steuerzahlungen, Nichtanerkennung<br />

der Beschränkung der Kommanditistenhaftung sowie durch<br />

Verpflichtungen aus einer eventuellen persönlichen Anteilsfinanzierung<br />

bis hin zu einer Privatinsolvenz gefährdet werden kann.<br />

Ausmaß und Kumulation einzelner Risiken<br />

Alle Risiken können allein, kumuliert oder aber auch in einer<br />

besonders starken Ausprägung eintreten.<br />

Anteilsfinanzierung<br />

Bei Inanspruchnahme einer von der Anbieterin ausdrücklich nicht<br />

empfohlenen persönlichen Anteilsfinanzierung besteht das Risiko,<br />

dass, sofern die prognostizierten Auszahlungen an die Anleger<br />

nicht oder nur in verminderter Höhe erfolgen, die Tilgung und die<br />

Darlehenszinsen der Anteilsfinanzierung nicht oder nicht vollständig<br />

aus den Rückflüssen der Beteiligung erbracht werden können.<br />

Im Falle eines Totalverlustes des eingesetzten Kapitals müssen<br />

die Anleger in der Lage sein, den Kapitaldienst für die Anteilsfinanzierung<br />

aus anderen Mitteln aufzubringen.<br />

Die Aufnahme einer Fremdfinanzierung durch die Anleger kann<br />

sich negativ auf das Anlageergebnis für die Anleger auswirken<br />

und bis hin zu einem Totalverlust führen. Darüber hinaus kann<br />

der Anleger durch eine Anteilsfinanzierung auch sein sonstiges<br />

Vermögen bis hin zu einer Privatinsolvenz gefährden.<br />

Steuerzahlungen<br />

Geleistete bzw. noch zu leistende Steuerzahlungen können im<br />

Falle eines Totalverlustes des eingesetzten Kapitals zusätzlich<br />

weiteres Vermögen der Anleger gefährden.<br />

Nichtanerkennung der Beschränkung der Kommanditistenhaftung<br />

Es besteht das Risiko, dass durch die Emittentin Dritte im Ausland<br />

geschädigt werden und der zur Schädigung führende Sachverhalt<br />

nicht versicherbar ist oder der Versicherungsschutz<br />

versagt wird oder nicht ausreichend ist. Es ist in solchen Fällen<br />

denkbar, dass mit der Sache befasste ausländische Gerichte die<br />

Haftungs beschränkung der Kommanditisten nach deutschem<br />

Recht nicht anerkennen. Hierdurch kann über den Totalverlust<br />

hinaus weiteres Vermögen der Anleger gefährdet werden.<br />

Auf Grund der Freistellungsverpflichtung der Treugeber zu Gunsten<br />

der Treuhandkommanditistin besteht das beschriebene Risiko<br />

einer möglichen Haftungserweiterung der Kommanditisten mittelbar<br />

auch für die Treugeber.<br />

Vertragspartner und Vertragsabschlüsse<br />

Für das Zustandekommen des Beteiligungsangebotes ist eine<br />

planmäßige Realisierung der noch nicht abgeschlossenen Verträge<br />

notwendig. Für das vorliegende Beteiligungsangebot wurden<br />

der Kaufvertrag, der Leasingvertrag und der Darlehensvertrag<br />

zur langfristigen Finanzierung noch nicht abgeschlossen. Es ist<br />

nicht auszuschließen, dass die Verträge bei Vertragsabschluss<br />

schlechtere Konditionen aufweisen, was zu Verringerungen des<br />

Anlageergebnisses führen kann.<br />

Es besteht das Risiko, dass die Vertragspartner ihren Verpflichtungen<br />

nicht oder nur teilweise nachkommen – sei es auf Grund<br />

eingeschränkter Leistungsfähigkeit (Bonität) oder eingeschränkter<br />

Leistungsbereitschaft. Dies gilt für die Zahlungsverpflichtungen<br />

der Leasingnehmerin <strong>Singapore</strong> <strong>Airlines</strong> aus dem noch<br />

abzuschließenden Leasingvertrag.<br />

Zudem besteht das Risiko, dass vertraglich vereinbarte Regelungen<br />

von den Vertragsparteien unterschiedlich ausgelegt<br />

werden. Dies kann dazu führen, dass die Emittentin erst nach<br />

Durchführung eines langwierigen und kostenintensiven Verfah-

<strong>Fonds</strong>konzept | Risiken der Vermögensanlage<br />

rens berechtigte Ansprüche gegenüber ihren Vertragspartnern<br />

durchsetzen kann.<br />

Sofern Vertragspartner ausfallen bzw. bei Ablauf der Verträge<br />

diese neu ausgehandelt werden müssen, besteht das Risiko,<br />

Vertragspartner nicht oder nur zu schlechteren Konditionen<br />

verpflichten zu können. Hieraus können höhere Aufwendungen<br />

bzw. geringere Einnahmen im Vergleich zur Prognose entstehen.<br />

Es besteht das Risiko, dass die finanzierende Bank von ihren<br />

Kündigungsrechten für den Fall Gebrauch macht, dass die Emittentin<br />

ihren Verpflichtungen nicht nachkommt, bzw. bei Eintritt<br />

von Ereignissen, die eine ordnungsgemäße Durchführung der<br />

Verträge unmöglich machen. Dazu zählt z. B. der Verlust des<br />

Flugzeuges. Bei Verzug mit der Rückzahlung des Darlehens ist<br />

die Bank zur Kündigung des Darlehensvertrages bzw. zur Verwertung<br />

der Sicherheiten berechtigt.<br />

Bei Realisierung der vorstehenden Risiken könnten sich die Auszahlungen<br />

an die Anleger verringern und es könnte durch den<br />

Ausfall von Vertragspartnern oder bei Nichtzustandekommen<br />

von Vertragsabschlüssen, zu einer Insolvenz/Rückabwicklung<br />

der Emittentin kommen, die für die Anleger gegebenenfalls den<br />

Verlust eines erheblichen Teiles ihrer Einlagen bis zum Totalverlust<br />

zur Folge haben kann. Die Anleger haben keinen Anspruch<br />

auf vollständige Rückzahlung ihres eingesetzten Kapitals.<br />

Übernahme<br />

Die Übernahme des Flugzeuges ist für den 29. Juli 2011 geplant.<br />

Sollte dieser Übernahmetermin nicht eingehalten werden<br />

können und es zu einer Verschiebung der Übernahme kommen,<br />

hätte dies entsprechende Auswirkungen auf die gesamte<br />

Investitions- und Prognoserechnung. Eine spätere Übernahme<br />

kann zu höheren Kosten in der Investitionsphase, zu geringeren<br />

Einnahmen in der Betriebsphase und dadurch zu veränderten<br />

steuerlichen Ergebnissen führen. Dies kann zu einer Verschiebung<br />

oder Verringerung der Auszahlungen an die Anleger führen.<br />

Ferner hat die Verkäuferin das Recht, vom Kaufvertrag zurückzutreten,<br />

wenn die Übernahme des Flugzeuges nicht bis zum 29. Juli<br />

2011 erfolgt sein sollte. In diesem Falle würde es zu einer Rückabwicklung<br />

des Beteiligungsangebotes kommen. Es bestehen<br />

keine besonderen Regelungen für eine Rückabwicklung. In einem<br />

solchen Fall hat der Anleger keinen Anspruch auf (vollständige)<br />

Rückzahlung des eingesetzten Kapitals. Es besteht das Risiko,<br />

dass die Anleger ihre Einlagen nicht vollständig zurück erhalten.<br />

Einnahmen/Leasingraten<br />

Das Ergebnis dieser Vermögensanlage hängt von den Einnahmen<br />

aus dem noch abzuschließenden Leasingvertrag mit <strong>Singapore</strong> <strong>Airlines</strong><br />

oder gegebenenfalls einem anderen Leasingnehmer während<br />

der Laufzeit des Beteiligungsangebotes ab. Es kann nicht ausgeschlossen<br />

werden, dass es auf Grund einer Vertragsverletzung der<br />

Leasingnehmerin zu geringeren Nettoeinnahmen für die Emittentin<br />

kommt oder die Leasingnehmerin ganz ausfällt. Es ist derzeit<br />

nicht absehbar, inwieweit die Leasingnehmerin in der Zukunft in<br />

der Lage sein wird, ihre finanziellen Verpflichtungen zu erfüllen.<br />

Es besteht das Risiko, dass eine eventuelle Weitervermietung im<br />

Falle einer Kündigung des noch abzuschließenden Leasingvertrages<br />

bzw. nach dessen Ablauf bzw. einer Nichtwahrnehmung<br />

der kalkulierten Verlängerungsoptionen nicht oder nur mit Verzögerung<br />

abgeschlossen werden kann, und/oder die erzielbaren<br />

Leasingraten geringer als prog nostiziert sind.<br />

Können insgesamt die prognostizierten Einnahmen aus der Vermietung<br />

des Flugzeuges nicht erzielt werden oder bleiben Einnahmen<br />

vollständig aus, wird dies entsprechende Auswirkungen auf<br />

die Ergebnisse und die Liquidität der Emittentin haben, mit entsprechend<br />

negativen Auswirkungen auf die Auszahlungen an die<br />

Anleger. Es kann es zu einer Insolvenz der Emittentin kommen,<br />

was für die Anleger gegebenenfalls den Verlust eines erheblichen<br />

Teiles der Einlage bis zum Totalverlust zur Folge haben könnte.<br />

Eigenkapitalplatzierung<br />

Die Investitions- und Finanzierungsrechnung der Emittentin<br />

geht von einer Eigenkapitaleinwerbung in Höhe von<br />

87.700.000 US-Dollar aus. Zur Finanzierung des Flugzeuges<br />

werden der Emittentin voraussichtlich eine langfristige Finanzierung<br />

in Höhe von 111.300.000 US- Dollar sowie zwei Zwischenfinanzierungen<br />

in Höhe von insgesamt 76.000.000 US-Dollar zur<br />

Verfügung stehen. Zum Zeitpunkt der Prospektaufstellung sind<br />

die vorgenannten Verträge noch nicht abgeschlossen. Im Falle<br />

einer Einwerbung von weniger als 87.700.000 US-Dollar Einlagekapital<br />

zum Ende der Platzierungsfrist würde zumindest eines<br />

der Darlehen zur Eigenkapital-Zwischenfinanzierung in Höhe des<br />

Differenzbetrags in Eigenkapital und ggf. das zweite Zwischenfinanzierungsdarlehen<br />

in langfristiges nachrangiges Fremdkapital<br />

umgewandelt, so dass nicht kalkulierte Zinsen anfallen können.<br />

Es besteht ferner das Risiko, dass die Darlehen zur Zwischenfinanzierung<br />

zu schlechteren Konditionen abgeschlossen werden<br />

und/oder länger als geplant in Anspruch genommen werden.<br />

Die vorgenannten Risiken würden zu geringeren als geplanten<br />

Auszahlungen für die Anleger führen.<br />

Sollten die finanzierenden Banken die Darlehen kündigen oder<br />

fällig stellen oder deren Abschluss nicht zustande kommen, besteht<br />

das Risiko, dass eine anderweitige Zwischenfinanzierung<br />

nicht oder nur zu schlechteren Konditionen abgeschlossen werden<br />

kann. In diesem Fall kann es zur Insolvenz der Emittentin<br />

kommen, was für die Anleger gegebenenfalls den Verlust eines<br />

erheblichen Teiles ihrer Einlagen bis zum Totalverlust zur Folge<br />

haben könnte. Die Anleger haben keinen Anspruch auf vollständige<br />

Rückzahlung ihres eingesetzten Kapitals.<br />

21

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong><br />

22<br />

Langfristige Fremdfinanzierung<br />

Für die Finanzierung des Flugzeuges plant die Emittentin ein<br />

langfristiges Darlehen aufzunehmen. Ein Darlehensvertrag über<br />

die Finanzierung ist zum Zeitpunkt der Prospektaufstellung noch<br />

nicht abgeschlossen. Es besteht das Risiko, dass ein entsprechender<br />

Darlehensvertrag mit der finanzierenden Bank oder einer<br />

anderen Bank nicht abgeschlossen werden kann. Dies würde<br />

zu einer Rückabwicklung des Beteiligungsangebotes führen.<br />

Ferner besteht das Risiko, dass die Verträge schlechtere Konditionen<br />

enthalten. Die vorgenannten Risiken können für die Anleger<br />

gegebenenfalls den Verlust eines erheblichen Teiles ihrer<br />

Einlage bis hin zum Totalverlust zur Folge haben.<br />

Gemäß dem noch abzuschließenden Vertrag über das lang fristige<br />

Darlehen wird die Emittentin verpflichtet sein, bestimmte Bedingungen<br />

und Zusagen einzuhalten. Ist die Emittentin dazu nicht<br />

in der Lage oder bei einer Änderung der Rechtslage, kann die<br />

Darlehensgeberin das Darlehen kündigen. Bei einer Kündigung<br />

des Darlehens kann die Darlehensgeberin das zu ihrer Sicherheit<br />

bestellte Flugzeug veräußern, um das ausstehende Darlehen zu<br />

bedienen. Es kann es zur Liquidation der Emittentin kommen,<br />

die den Verlust eines erheblichen Teiles der Einlage bis hin zum<br />

Totalverlust zur Folge haben kann.<br />

Sonstige Kosten der Finanzierung<br />

Die Emittentin wird sowohl nach dem noch abzuschließenden<br />

langfristigen Darlehen als auch nach den Zwischenfinanzierungsdarlehen<br />

verpflichtet, den Banken hierdurch entstehende<br />

erhöhte Kosten zu ersetzen. Sofern die Emittentin diese Kosten<br />

nicht der Leasingnehmerin weiterbelasten kann, besteht das<br />

Risiko für den Anleger, dass sich die Auszahlungen verringern.<br />

Währungsrisiko<br />

Hinsichtlich der Einzahlung des Kommanditkapitals in US-Dollar<br />

besteht für die Anleger, die nicht über ausreichende US-Dollar-<br />

Bestände in Höhe der Beteiligungssumme zuzüglich 5 % Agio verfügen,<br />

ein Währungsrisiko. Sollte ein Anleger die Auszahlungen<br />

in US-Dollar in einer anderen Währung verwenden wollen, so<br />

besteht auch hierfür ein Währungsrisiko.<br />

Ein Teil der Gesellschaftskosten wie Rechts- und Beratungs kosten<br />

fallen erfahrungsgemäß nicht in US-Dollar an. Insoweit besteht<br />

das Risiko, dass auf Grund einer Veränderung des Wechsel kurses<br />

zwischen US-Dollar und Euro in der Investitions- und Betriebsphase<br />

die Liquidität der Emittentin negativ beeinflusst wird. Dies<br />

kann die Auszahlungen an die Anleger verringern.<br />

Marktrisiko<br />

Wie andere Wirtschaftsgüter werden auch Investitionen in Flugzeuge<br />

von der allgemeinen wirtschaftlichen Entwicklung beeinflusst.<br />

Ob die in der Prognoserechnung unterstellten Annahmen<br />

eintreten, wird unter anderem davon abhängen, wie sich langfristig<br />

die Angebots- und Nachfragesituation entwickelt. Des<br />

Weiteren können Flugzeugneuentwicklungen, weitere Erhöhungen<br />

bei den Betriebskosten, geänderte Gewinnsituationen<br />

in der Gesamtbranche oder neue Geschäftsmodelle in der Luftfahrt<br />

die Nachfragesituation negativ beeinflussen. Es ist derzeit<br />

nicht voraussehbar, wie sich Treibstoffpreisschwankungen auf<br />

den Markt auswirken werden und ob die Fluggesellschaften in<br />

der Lage sein werden, diese Schwankungen zu kompensieren.<br />

Umwelteinflüsse (wie das Auftreten einer Vulkanaschewolke),<br />

neue Umweltauflagen oder anderweitige Fluggebühren können<br />

erhebliche Belastungen oder Einschränkungen des Flugverkehrs<br />

bzw. der Fluggesellschaften nach sich ziehen. Hieraus kann sich<br />

der Bedarf an Flugzeugen negativ verändern, was wiederum negative<br />

Auswirkungen auf erzielbare Leasingraten nach Vertragsablauf<br />

sowie auf den erzielbaren Veräußerungserlös haben kann.<br />

Dies kann zur Verringerung der Auszahlungen an die Anleger bis<br />

hin zum Totalverlust der Einlage führen.<br />

Mögliche Interessenkonflikte<br />

Alleinige Gesellschafterin der <strong>Lloyd</strong> Treuhand GmbH (Treuhänderin)<br />

ist die <strong>Lloyd</strong> <strong>Fonds</strong> AG (Anbieterin). Die <strong>Lloyd</strong> <strong>Fonds</strong> AG<br />

ist ferner Alleingesellschafterin der <strong>Lloyd</strong> <strong>Fonds</strong> Special Assets<br />

GmbH (geschäftsführende Kommanditistin) und der Verwaltung<br />

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> Flugzeugfonds GmbH (persönlich haftende<br />

Gesellschafterin der Emittentin). Die geschäftsführende Kommanditistin<br />

und die Treuhänderin sowie die bei diesen handelnden<br />

Personen sind auch bei anderen von der <strong>Lloyd</strong> <strong>Fonds</strong> AG<br />

initiierten <strong>Fonds</strong>gesellschaften in gleichen oder ähnlichen Funktionen<br />

wie bei der Emittentin beteiligt oder tätig.<br />

Es besteht daher grundsätzlich das Risiko, dass auf Grund dieser<br />

gesellschaftsrechtlichen Verbindungen und anderweitigen Aufgaben<br />

Interessenkonflikte entstehen, die für den Anleger zu nachteiligen<br />

Entscheidungen führen können. Dies kann sich negativ<br />

auf die Rentabilität der Vermögensanlage auswirken und bis hin<br />

zum Totalverlust für die Anleger führen.<br />

Managementrisiko<br />

Die Erfahrungen und Qualifikationen der Geschäftsführung der<br />

Asset Managerin sind für die Entwicklung der Emittentin von<br />

wesent licher Bedeutung. Es kann nicht ausgeschlossen werden,<br />

dass die bestehende Geschäftsführung ganz oder teilweise<br />

nicht über die gesamte Laufzeit der Emittentin zur Verfügung<br />

steht. Weiter besteht die Gefahr von Fehlentscheidungen des<br />

Managements der Asset Managerin, vor allem bei Veräußerung<br />

des Flugzeuges oder bei Abschluss eines anschließenden Leasingvertrages,<br />

zum Nachteil der Anleger. Dies könnte negative<br />

Auswirkungen auf die Entwicklung der Emittentin haben und in<br />

der Folge zur Verringerung der Auszahlungen an die Anleger bis<br />

hin zum Total verlust führen.<br />

Versicherungen<br />

Die Leasingnehmerin hat das Flugzeug und seinen Betrieb gemäß<br />

den internationalen Marktstandards zu versichern. Die Versiche-

<strong>Fonds</strong>konzept | Risiken der Vermögensanlage<br />

rungsbedingungen sehen marktübliche Nichtauszahlungsgründe<br />

vor. Es kann nicht ausgeschlossen werden, dass einzelne Risiken<br />

nicht versicherbar sind, dass der Versicherungsschutz versagt<br />

wird oder aus unterschiedlichen Gründen nicht ausreichend ist<br />

und die Leasingnehmerin Kosten aus Schäden selbst zu tragen<br />

hat. Ungeachtet der Verpflichtung aus der Absichtserklärung<br />

LOI und dem noch abzuschließenden Leasingvertrag ist es nicht<br />

ausgeschlossen, dass die Leasingnehmerin die notwendigen<br />

Versicherungen nicht oder nicht ausreichend abschließt oder<br />

die Versicherungsprämien nicht zahlt. In der Folge würde kein<br />

ausreichender Versicherungsschutz für das Flugzeug bestehen.<br />

Die Emittentin als Eigentümerin des Flugzeuges wäre in diesen<br />

Fällen verpflichtet, die wirtschaftlichen Lasten zu tragen und<br />

gegebenenfalls selbst für einen ausreichenden Versicherungsschutz<br />

zu sorgen. Dies kann zu einer Verringerung der Auszahlungen<br />

an die Anleger bis hin zum Totalverlust führen.<br />

Es ist vorgesehen, dass sowohl Leasingnehmerin als auch Emittentin<br />

und Darlehensgeberin als Versicherte in die Versicherungsverträge<br />

aufgenommen werden. Sollte der Versicherer im<br />

Schadensfall nicht direkt an die Emittentin auszahlen, besteht<br />

das Risiko, dass diese Zahlungen unter Umständen nicht oder<br />

nicht vollständig an die Emittentin weitergegeben werden, so<br />

dass ihr Schaden nicht abgedeckt ist.<br />

Bei Eintritt der vorgenannten Risiken können sich die Auszahlungen<br />

an die Anleger verringern und es kann bis hin zum Totalverlust<br />

führen.<br />

Betriebskosten<br />

Im Rahmen des noch abzuschließenden Leasingvertrages wird<br />

die Leasingnehmerin dazu verpflichtet, alle Kosten, die aus dem<br />

Betrieb und der Nutzung des Flugzeuges entstehen, zu übernehmen.<br />

Hierunter fallen die Wartung und die Versicherung des<br />

Flugzeuges. Falls die Leasingnehmerin ihren Verpflichtungen aus<br />

dem noch abzuschließenden Leasing vertrag nicht oder nur unvollständig<br />

nachkommt, müssen eventuell zusätzliche Wartungskosten<br />

von der Emittentin getragen werden, was entsprechend zu<br />

geringeren Auszahlungen an die Anleger führen kann.<br />

Ferner kann nicht ausgeschlossen werden, dass nach einer<br />

Beendigung des Leasingvertrages abweichend vom derzeitigen<br />

Marktstandard neu abzuschließende Leasingverträge keine solchen<br />

Wartungs- und Betriebskostenregelungen beinhalten, was entsprechend<br />

zu geringeren Auszahlungen an die Anleger führen kann.<br />

Investitions- und Betriebsphase<br />

Die in der Investitionsrechnung genannten Aufwandspositionen<br />

basieren auf abgeschlossenen Verträgen und auf Erfahrungswerten.<br />

Sofern die kalkulierten Kosten aus der Investitions phase<br />

überschritten werden, würde sich die Liquiditätsreserve entsprechend<br />

verringern. Entsprechendes gilt für die kalkulierten<br />

Kosten der Betriebsphase. Auch könnten zusätzliche Kosten bei<br />

verspäteter Kaufpreiszahlung entstehen. Die Auszahlungen an<br />

die Anleger könnten sich in der Folge verringern.<br />

Veräußerung des Flugzeuges<br />

Der erzielbare Kaufpreis für den Airbus <strong>A380</strong> hängt von den zum<br />

Veräußerungszeitpunkt herrschenden Marktbedingungen, der<br />

Nachfragesituation sowie dem Zustand des Flugzeuges ab. Der<br />

Veräußerungszeitpunkt ist noch unbestimmt. Ferner stellt der<br />

Airbus <strong>A380</strong> einen vollständig neu entwickelten Flugzeugtyp dar,<br />

über dessen zukünftigen Marktwert keinerlei Erfahrungswerte bestehen.<br />

Es besteht das Risiko, dass der erzielbare Verkaufspreis<br />

unterhalb der Annahmen der erstellten Sachverständigengutachten<br />

liegt oder das Flugzeug überhaupt nicht veräußert werden kann.<br />

Zudem besteht das Risiko, dass zur Veräußerung der Zustand des<br />

Flugzeuges/Innenausstattung mit nicht geplantem größeren finanziellen<br />

Aufwand, der von der Emittentin zu tragen ist, verbessert<br />

werden muss. Dies würde die Liquiditätslage der Emittentin<br />

belasten und in der Folge das Anlageergebnis verringern. Ein Veräußerungsgewinn<br />

wäre nach derzeitiger Rechtslage steuerpflichtig,<br />

wenn zwischen dem Kauf und dem Verkauf ein Zeitraum von<br />

weniger als zehn Jahren liegt. Der Veräußerungsgewinn unterläge<br />

der Besteuerung auf Ebene des Anlegers nach seinen persönlichen<br />

steuerlichen Verhältnissen. Dies würde das Anlageergebnis gegebenenfalls<br />

deutlich reduzieren.<br />

Neuer Flugzeugtyp und Modifikationen<br />

Der Airbus <strong>A380</strong> stellt einen vollständig neu entwickelten Flugzeugtyp<br />

dar. Langfristige Erfahrungswerte über den Einsatz und<br />

den Betrieb des Airbus <strong>A380</strong> und seiner Triebwerke bestehen<br />

bislang nicht. Daher besteht das Risiko, dass die in Bezug auf<br />

Effizienz und Lebensdauer sowie die zukünftige Nachfragesituation<br />

getroffenen Annahmen nicht oder nur teilweise erfüllt<br />

werden. Dies kann dazu führen, dass unvorhergesehene Kosten<br />

entstehen, die die Liquidität der Emittentin belasten würden. In<br />

der Folge könnten sich die Auszahlungen an die Anleger verringern<br />

oder gegebenenfalls vollständig ausfallen.<br />

Sollten durch Auflagen der Luftverkehrsbehörden oder des<br />

Herstellers Modifikationen bzw. Umbauten an dem Flugzeug<br />

erforderlich werden, würde dies zu Lasten der Liquidität der<br />

Emittentin gehen und könnte die Verringerung der Auszahlungen<br />

an die Anleger zur Folge haben.<br />

Haftung der Kommanditisten bzw. Treugeber<br />

Die Kommanditisten und zunächst die <strong>Lloyd</strong> Treuhand GmbH<br />

werden mit einer Hafteinlage von 0,10 Euro je 1,00 US-Dollar<br />

Pflichteinlage in das Handelsregister eingetragen. Werden die<br />

Kapital konten der Anleger durch Entnahmen (Auszahlungen) unter<br />

die Hafteinlage gemindert, so lebt die Außenhaftung gegen-<br />

23

<strong>Lloyd</strong> <strong>Fonds</strong> <strong>A380</strong> <strong>Singapore</strong> <strong>Airlines</strong><br />

24<br />

über Gläubigern der Emittentin bis zur Höhe der Hafteinlage wieder<br />

auf (§ 172 Absatz 4 in Verbindung mit § 171 Absatz 1 HGB).<br />

Das Gleiche gilt, wenn Anleger Gewinne entnehmen, obwohl<br />