Ratgeber

Ratgeber

Ratgeber

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Steuern<br />

wobei die Reduzierung nicht höher sein darf,<br />

als 50 % des Verlustes in einem Jahr.<br />

Bei Gewinnen natürlicher Person oder einer Körperschaften<br />

(Dividenden) aus Einnahmen von Nicht-<br />

Residenten aus sog. Lizenzen (d. h. Darlehenszinsen,<br />

Lizenzgebühren, Nutzungsgebühren, Maschinenvermietung<br />

usw.) und immateriellen Leistungen<br />

(wie Management- und Beratungsleistungen oder<br />

Marktforschung) gelten die Einnahmen als Besteuerungsgegenstand,<br />

nicht der Gewinn.<br />

Der polnische Gesetzgeber hat einige Einnahmen<br />

und Ausgaben von der Besteuerungsgrundlage<br />

ausgeschlossen, weshalb sie bei der Berechnung<br />

des Gewinns nicht einbezogen werden können.<br />

Diese Regelung wird zum Beispiel im Fall von Darlehens-<br />

oder Habenzinsen angewendet, die von<br />

einer polnischen Körperschaft an ihre Tochtergesellschaft<br />

gezahlt werden. Überschreiten alle Verbindlichkeiten<br />

der polnischen Körperschaft aus<br />

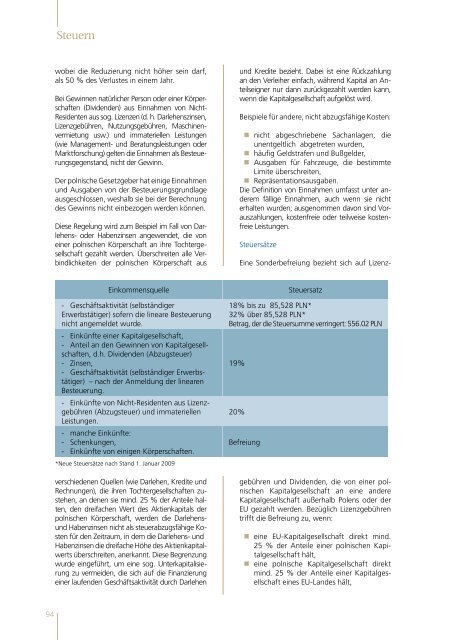

Einkommensquelle<br />

- Geschäftsaktivität (selbständiger<br />

Erwerbstätiger) sofern die lineare Besteuerung<br />

nicht angemeldet wurde.<br />

- Einkünfte einer Kapitalgesellschaft,<br />

- Anteil an den Gewinnen von Kapitalgesellschaften,<br />

d.h. Dividenden (Abzugsteuer)<br />

- Zinsen,<br />

- Geschäftsaktivität (selbständiger Erwerbstätiger)<br />

– nach der Anmeldung der linearen<br />

Besteuerung.<br />

- Einkünfte von Nicht-Residenten aus Lizenzgebühren<br />

(Abzugsteuer) und immateriellen<br />

Leistungen.<br />

- manche Einkünfte:<br />

- Schenkungen,<br />

- Einkünfte von einigen Körperschaften.<br />

*Neue Steuersätze nach Stand 1. Januar 2009<br />

verschiedenen Quellen (wie Darlehen, Kredite und<br />

Rechnungen), die ihren Tochtergesellschaften zustehen,<br />

an denen sie mind. 25 % der Anteile halten,<br />

den dreifachen Wert des Aktienkapitals der<br />

polnischen Körperschaft, werden die Darlehensund<br />

Habenzinsen nicht als steuerabzugsfähige Kosten<br />

für den Zeitraum, in dem die Darlehens- und<br />

Habenzinsen die dreifache Höhe des Aktienkapitalwerts<br />

überschreiten, anerkannt. Diese Begrenzung<br />

wurde eingeführt, um eine sog. Unterkapitalisierung<br />

zu vermeiden, die sich auf die Finanzierung<br />

einer laufenden Geschäftsaktivität durch Darlehen<br />

und Kredite bezieht. Dabei ist eine Rückzahlung<br />

an den Verleiher einfach, während Kapital an Anteilseigner<br />

nur dann zurückgezahlt werden kann,<br />

wenn die Kapitalgesellschaft aufgelöst wird.<br />

Beispiele für andere, nicht abzugsfähige Kosten:<br />

• nicht abgeschriebene Sachanlagen, die<br />

unentgeltlich abgetreten wurden,<br />

• häufig Geldstrafen und Bußgelder,<br />

• Ausgaben für Fahrzeuge, die bestimmte<br />

Limite überschreiten,<br />

• Repräsentationsausgaben.<br />

Die Definition von Einnahmen umfasst unter anderem<br />

fällige Einnahmen, auch wenn sie nicht<br />

erhalten wurden; ausgenommen davon sind Vorauszahlungen,<br />

kostenfreie oder teilweise kostenfreie<br />

Leistungen.<br />

Steuersätze<br />

Steuersatz<br />

18% bis zu 85,528 PLN*<br />

32% über 85,528 PLN*<br />

Betrag, der die Steuersumme verringert: 556.02 PLN<br />

19%<br />

20%<br />

Befreiung<br />

Eine Sonderbefreiung bezieht sich auf Lizenzgebühren<br />

und Dividenden, die von einer polnischen<br />

Kapitalgesellschaft an eine andere<br />

Kapitalgesellschaft außerhalb Polens oder der<br />

EU gezahlt werden. Bezüglich Lizenzgebühren<br />

trifft die Befreiung zu, wenn:<br />

• eine EU-Kapitalgesellschaft direkt mind.<br />

25 % der Anteile einer polnischen Kapitalgesellschaft<br />

hält,<br />

• eine polnische Kapitalgesellschaft direkt<br />

mind. 25 % der Anteile einer Kapitalgesellschaft<br />

eines EU-Landes hält,<br />

• andere Kapitalgesellschaften, deren Einnahmen<br />

in einem EU-Land besteuert werden,<br />

direkt mind. 25 % an beiden vorgenannten<br />

Kapitalgesellschaften halten.<br />

In Bezug auf die Dividenden trifft die Befreiung<br />

dann zu, wenn eine Kapitalgesellschaft eines<br />

EU-Landes direkt mind. 10 % der Anteile einer<br />

polnischen Kapitalgesellschaft über einen<br />

fortlaufenden Zeitraum von wenigstens zwei<br />

Jahren hält. Beide Gesetze (CIT und PIT) erlauben<br />

einige Steuerbefreiungen oder Senkungen<br />

von Steuersätzen auf Einkommen/Gewinne,<br />

die in Polen von Nicht-Residenten erwirtschaftet<br />

wurden. Daher müssen der Wohnort eines<br />

Nicht-Residenten und die Regelungen zu Doppelbesteuerungsabkommen,<br />

die Polen abgeschlossen<br />

hat, bei der Festsetzung des endgültigen<br />

Steuerbetrages berücksichtigt werden.<br />

Verpflichtungen<br />

Generell schuldet der Einkommensteuerpflichtige<br />

die Zahlung der Steuer im Voraus bis zum 20. des<br />

Monats, der dem Monat folgt, in dem die Steuerverbindlichkeit<br />

entstanden ist; sog. „kleine“<br />

Steuerzahler entrichten ihre Steuerverbindlichkeiten<br />

vor dem 20. des Monats, der dem Quartal<br />

folgt, in dem die Steuerverpflichtung entstanden<br />

ist. Darüber muss der Steuerpflichtige eine jährliche<br />

Steuererklärung innerhalb von drei Monaten<br />

nach Ablauf des Jahres, in dem die Steuerverpflichtung<br />

entstanden ist, einreichen.<br />

Eine Befreiung bezieht sich auf Dividenden, Lizenzgebühren<br />

und immaterielle Leistungen. In<br />

diesem Fall ist die Steuer binnen sieben Tagen<br />

nach Ablauf des Monats, in dem die Steuerverpflichtung<br />

entstanden ist, zu zahlen.<br />

III.2.2.2. Mehrwertsteuergesetz<br />

Das „Gesetz über die Steuer auf Waren und<br />

Dienstleistungen“ (Mehrwertsteuergesetz,<br />

nach dem engl. Value Added Tax im Weiteren<br />

„VAT“ genannt) benutzt folgende Begriffe:<br />

• Ausgangssteuer – wenn diese aus einem<br />

Verkauf resultiert, ist der Verkäufer verpflichtet,<br />

eine Rechnung vorzulegen und die<br />

Steuer dem Finanzamt gutzuschreiben;<br />

• Eingangssteuer – Steuer, die der Erwerber<br />

von Waren oder Dienstleistungen dem<br />

Verkäufer zahlen muss, wobei er jedoch<br />

die Möglichkeit hat, diese von seiner<br />

eigenen Ausgangssteuer abzuziehen oder<br />

sie vom Finanzamt erstattet zu bekommen.<br />

Besteuerungsgegenstand<br />

• Zahlungspflichtige Warenlieferungen oder<br />

in Polen erbrachte Leistungen,<br />

• Export von Waren,<br />

• Import von Waren,<br />

• Innergemeinschaftlicher Warenerwerb mit<br />

Vergütung in Polen,<br />

• Innergemeinschaftliche Warenlieferungen .<br />

Zu besteuernde Körperschaften:<br />

• Juristische Personen<br />

• Organisationseinheiten ohne Rechtspersönlichkeit<br />

• Natürliche Personen, die einer individuellen<br />

gewerblichen Tätigkeit nachgehen<br />

• (Das VAT-Gesetz definiert eine gewerbliche<br />

Tätigkeit im Besonderen, weshalb<br />

diese von Fall zu Fall zu entscheiden ist.)<br />

Körperschaften sind dann VAT-Zahler, wenn sie:<br />

• innergemeinschaftliche Lieferungen neuer<br />

Transportmittel erbringen,<br />

• innergemeinschaftlichen in Polen Waren<br />

erwerben,<br />

• Empfänger von erbrachten Leistungen<br />

oder Waren sind, die von Steuerzahlern<br />

erbracht bzw. geliefert werden, deren<br />

registrierter Firmensitz, festgelegter Ort<br />

der Gewerbeausübung bzw. Wohnsitz<br />

außerhalb von Polen liegt.<br />

Körperschaften, deren registrierter Firmensitz,<br />

festgelegter Ort der Gewerbeausübung bzw.<br />

Wohnsitz außerhalb von Polen liegt und die als<br />

VAT-Steuerzahler in Polen registriert sind, sind<br />

verpflichtet, einen Steuerbevollmächtigten zu<br />

ernennen. Diese Verpflichtung betrifft keine<br />

Körperschaften aus EU-Mitgliedsstaaten.<br />

Körperschaften, die geschäftliche Tätigkeiten<br />

ausüben, die in „Besteuerungsgegenstand“ erwähnt<br />

sind, sind verpflichtet, sich als aktive VAT-<br />

Steuerzahler registrieren zu lassen, bevor sie die<br />

erste steuerbare Tätigkeit aufnehmen. Ab der<br />

ersten Tätigkeit müssen sie Rechnungen mit<br />

dem korrekten VAT-Steuersatz, entsprechend<br />

den Sonderregelungen, ausstellen.<br />

Ein Ausschluss aus dem VAT-System ist möglich,<br />

wenn die betreffende Körperschaft keinen<br />

Jahresumsatz über 50.000 PLN zu erzielen beabsichtigt.<br />

In diesem Fall ist die Körperschaft<br />

nicht verpflichtet, ihren Umsatz zu besteuern;<br />

im Gegenzug darf sie gegenüber Käufern keine<br />

Eingangssteuern erheben.<br />

94 95