LEISTUNGSBILANZ 2011 - CONTI Unternehmensgruppe

LEISTUNGSBILANZ 2011 - CONTI Unternehmensgruppe

LEISTUNGSBILANZ 2011 - CONTI Unternehmensgruppe

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

10<br />

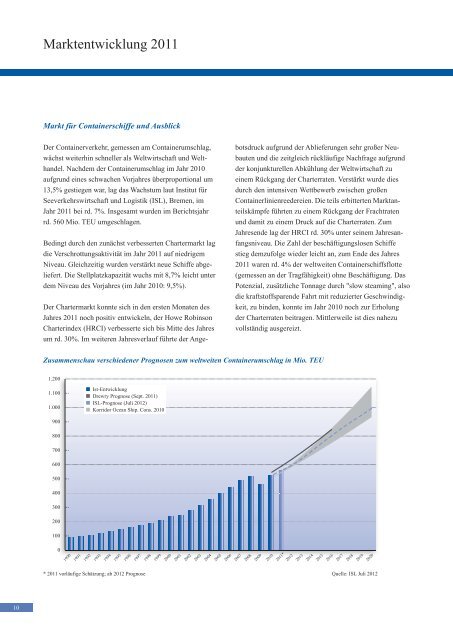

Marktentwicklung <strong>2011</strong><br />

Markt für Containerschiffe und Ausblick<br />

Der Containerverkehr, gemessen am Containerumschlag,<br />

wächst weiterhin schneller als Welt wirtschaft und Welt -<br />

handel. Nachdem der Containerumschlag im Jahr 2010<br />

aufgrund eines schwa chen Vorjahres überproportional um<br />

13,5% gestiegen war, lag das Wachstum laut Institut für<br />

Seeverkehrswirtschaft und Logistik (ISL), Bremen, im<br />

Jahr <strong>2011</strong> bei rd. 7%. Ins ge samt wurden im Berichtsjahr<br />

rd. 560 Mio. TEU umgeschlagen.<br />

Bedingt durch den zunächst verbesserten Chartermarkt lag<br />

die Ver schrot tungs aktivität im Jahr <strong>2011</strong> auf niedrigem<br />

Niveau. Gleichzeitig wurden verstärkt neue Schiffe abgeliefert.<br />

Die Stellplatzkapazität wuchs mit 8,7% leicht unter<br />

dem Niveau des Vorjahres (im Jahr 2010: 9,5%).<br />

Der Chartermarkt konnte sich in den ersten Monaten des<br />

Jahres <strong>2011</strong> noch positiv entwickeln, der Howe Robinson<br />

Charterindex (HRCI) verbesserte sich bis Mitte des Jahres<br />

um rd. 30%. Im weiteren Jahresverlauf führte der Ange -<br />

1.200<br />

1.100<br />

1.000<br />

900<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

bots druck aufgrund der Ab lieferungen sehr großer Neu -<br />

bauten und die zeitgleich rück läufige Nachfrage aufgrund<br />

der konjunkturellen Abkühlung der Weltwirtschaft zu<br />

einem Rückgang der Charterraten. Verstärkt wurde dies<br />

durch den intensiven Wettbewerb zwischen großen<br />

Container linien reedereien. Die teils erbitterten Marktan -<br />

teils kämpfe führten zu einem Rückgang der Frachtraten<br />

und damit zu einem Druck auf die Charterraten. Zum<br />

Jahresende lag der HRCI rd. 30% unter seinem Jahresan -<br />

fangsniveau. Die Zahl der beschäftigungslosen Schiffe<br />

stieg demzufolge wieder leicht an, zum Ende des Jahres<br />

<strong>2011</strong> waren rd. 4% der weltweiten Contai nerschiffsflotte<br />

(gemessen an der Tragfähigkeit) ohne Beschäftigung. Das<br />

Potenzial, zusätzliche Tonnage durch "slow steaming", also<br />

die kraftstoffsparende Fahrt mit reduzierter Ge schwindig -<br />

keit, zu binden, konnte im Jahr 2010 noch zur Er holung<br />

der Charterraten beitragen. Mittlerweile ist dies nahezu<br />

vollständig ausgereizt.<br />

Zusammenschau verschiedener Prognosen zum weltweiten Containerumschlag in Mio. TEU<br />

1990<br />

Ist-Entwicklung<br />

Drewry Prognose (Sept. <strong>2011</strong>)<br />

ISL-Prognose (Juli 2012)<br />

Korridor Ocean Ship. Cons. 2010<br />

1991<br />

1992<br />

1993<br />

1994<br />

1995<br />

1996<br />

1997<br />

1998<br />

1999<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

<strong>2011</strong>*<br />

2012<br />

2013<br />

2014<br />

2015<br />

2016<br />

2017<br />

2018<br />

2019<br />

2020<br />

* <strong>2011</strong> vorläufige Schätzung; ab 2012 Prognose Quelle: ISL Juli 2012