LEISTUNGSBILANZ 2011 - CONTI Unternehmensgruppe

LEISTUNGSBILANZ 2011 - CONTI Unternehmensgruppe

LEISTUNGSBILANZ 2011 - CONTI Unternehmensgruppe

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

12<br />

Marktentwicklung <strong>2011</strong><br />

schnitt als auch unter dem Vorjahreswert von 4,1%. Die<br />

Gründe hierfür sind so wohl in der Angst vor einer Re zes -<br />

sion im Euro-Raum als auch in der verhaltenen Erholung<br />

der amerikanischen Wirt schaft und dem leicht rückläufigen<br />

Wirt schafts wachs tum Chinas und Indiens zu suchen.<br />

Das verhaltene Wachstum der Ölnachfrage wirkte sich<br />

auch auf den seewärtigen Handel mit Öl und Ölprodukten<br />

und damit auf die Nachfrage nach Tankern aus. Insgesamt<br />

war der Handel mit Öl und Ölprodukten im Jahr <strong>2011</strong> mit<br />

-0,2% leicht rückläufig. Dabei ist zu beachten, dass der<br />

mengenmäßig größere Anteil auf den Transport von Rohöl<br />

entfällt, der um 1,9% gesunken ist. Der Trans port von Öl -<br />

produkten konnte einen Zuwachs von 3,4% verzeichnen.<br />

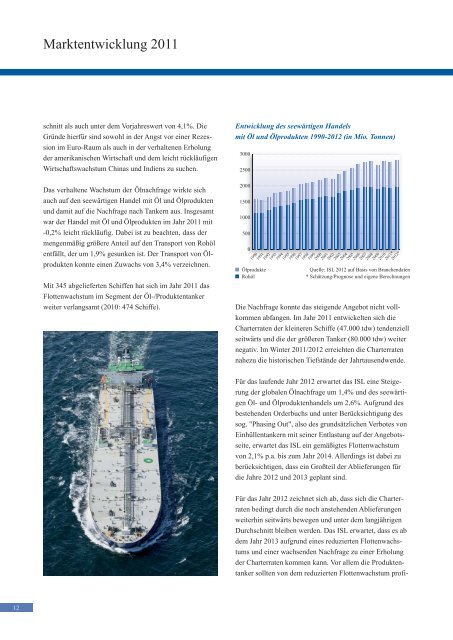

Entwicklung des seewärtigen Handels<br />

mit Öl und Ölprodukten 1990-2012 (in Mio. Tonnen)<br />

Mit 345 abgelieferten Schiffen hat sich im Jahr <strong>2011</strong> das<br />

Flottenwachstum im Segment der Öl-/Produktentanker<br />

weiter verlangsamt (2010: 474 Schiffe). Die Nach frage konnte das steigende Angebot nicht vollkommen<br />

abfangen. Im Jahr <strong>2011</strong> ent wickelten sich die<br />

Char terraten der kleineren Schiffe (47.000 tdw) tendenziell<br />

seitwärts und die der größeren Tanker (80.000 tdw) weiter<br />

negativ. Im Winter <strong>2011</strong>/2012 erreichten die Charterraten<br />

nahezu die historischen Tief stände der Jahr tausendwende.<br />

3000<br />

2500<br />

2000<br />

1500<br />

1000<br />

500<br />

0<br />

Ölprodukte<br />

Rohöl<br />

1990<br />

1991<br />

1992<br />

1993<br />

1994<br />

1995<br />

1996<br />

1997<br />

1998<br />

1999<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

<strong>2011</strong>*<br />

2012*<br />

Quelle: ISL 2012 auf Basis von Branchendaten<br />

* Schätzung/Prognose und eigene Berechnungen<br />

Für das laufende Jahr 2012 erwartet das ISL eine Stei ge -<br />

rung der globalen Ölnachfrage um 1,4% und des seewärtigen<br />

Öl- und Ölproduktenhandels um 2,6%. Aufgrund des<br />

bestehenden Orderbuchs und unter Berück sichtigung des<br />

sog. "Phasing Out", also des grundsätzlichen Verbotes von<br />

Einhüllentankern mit seiner Entlas tung auf der Angebots -<br />

seite, erwartet das ISL ein gemäßigtes Flottenwachstum<br />

von 2,1% p.a. bis zum Jahr 2014. Allerdings ist dabei zu<br />

berücksichtigen, dass ein Großteil der Ablieferungen für<br />

die Jahre 2012 und 2013 geplant sind.<br />

Für das Jahr 2012 zeichnet sich ab, dass sich die Charter -<br />

raten bedingt durch die noch an stehenden Ablieferungen<br />

weiterhin seitwärts bewegen und unter dem langjährigen<br />

Durch schnitt bleiben werden. Das ISL erwartet, dass es ab<br />

dem Jahr 2013 aufgrund eines re duzierten Flotten wachs -<br />

tums und einer wachsenden Nach frage zu einer Er holung<br />

der Charterraten kommen kann. Vor allem die Produkten -<br />

tanker sollten von dem reduzierten Flotten wachstum profi-