Jahresbericht 2011 - Stadt Arbon

Jahresbericht 2011 - Stadt Arbon

Jahresbericht 2011 - Stadt Arbon

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

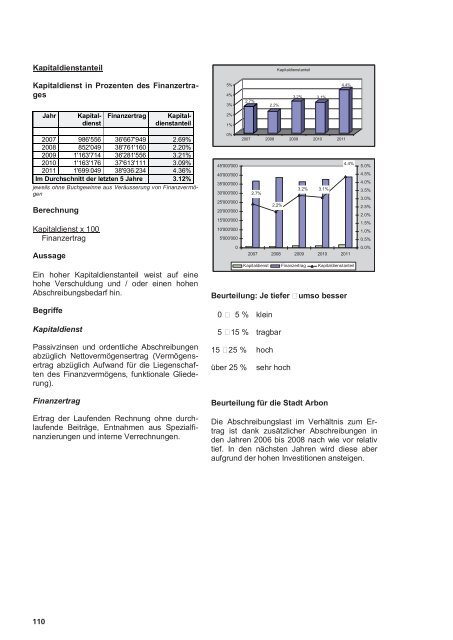

Kapitaldienstanteil<br />

Kapitaldienst in Prozenten des Finanzertrages<br />

2007 986'556 36'667'949 2.69%<br />

2008 852'049 38'761'160 2.20%<br />

2009 1'163'714 36'281'556 3.21%<br />

2010 1'163'176 37'613'111 3.09%<br />

<strong>2011</strong> 1'699’049 38'936’234 4.36%<br />

Im Durchschnitt der letzten 5 Jahre 3.12%<br />

jeweils ohne Buchgewinne aus Veräusserung von Finanzvermögen<br />

Berechnung<br />

Kapitaldienst x 100<br />

Finanzertrag<br />

Aussage<br />

Ein hoher Kapitaldienstanteil weist auf eine<br />

hohe Verschuldung und / oder einen hohen<br />

Abschreibungsbedarf hin.<br />

Begriffe<br />

Kapitaldienst<br />

Passivzinsen und ordentliche Abschreibungen<br />

abzüglich Nettovermögensertrag (Vermögensertrag<br />

abzüglich Aufwand für die Liegenschaften<br />

des Finanzvermögens, funktionale Gliederung).<br />

Finanzertrag<br />

Ertrag der Laufenden Rechnung ohne durchlaufende<br />

Beiträge, Entnahmen aus Spezialfinanzierungen<br />

und interne Verrechnungen.<br />

110<br />

Jahr Kapitaldienst<br />

Finanzertrag Kapitaldienstanteil<br />

5%<br />

4%<br />

3%<br />

2%<br />

1%<br />

0%<br />

45'000'000<br />

40'000'000<br />

35'000'000<br />

30'000'000<br />

25'000'000<br />

20'000'000<br />

15'000'000<br />

10'000'000<br />

5'000'000<br />

0<br />

2.7%<br />

2.2%<br />

Kapitaldienstanteil<br />

3.2% 3.1%<br />

2007 2008 2009 2010 <strong>2011</strong><br />

2.7%<br />

2.2%<br />

3.2%<br />

3.1%<br />

4.4%<br />

4.4%<br />

2007 2008 2009 2010 <strong>2011</strong><br />

Kapitaldienst Finanzertrag Kapitaldienstanteil<br />

Beurteilung: Je tiefer – umso besser<br />

0 – 5 % klein<br />

5 – 15 % tragbar<br />

15 – 25 % hoch<br />

über 25 % sehr hoch<br />

Beurteilung für die <strong>Stadt</strong> <strong>Arbon</strong><br />

5.0%<br />

4.5%<br />

4.0%<br />

3.5%<br />

3.0%<br />

2.5%<br />

2.0%<br />

1.5%<br />

1.0%<br />

0.5%<br />

0.0%<br />

Die Abschreibungslast im Verhältnis zum Ertrag<br />

ist dank zusätzlicher Abschreibungen in<br />

den Jahren 2006 bis 2008 nach wie vor relativ<br />

tief. In den nächsten Jahren wird diese aber<br />

aufgrund der hohen Investitionen ansteigen.