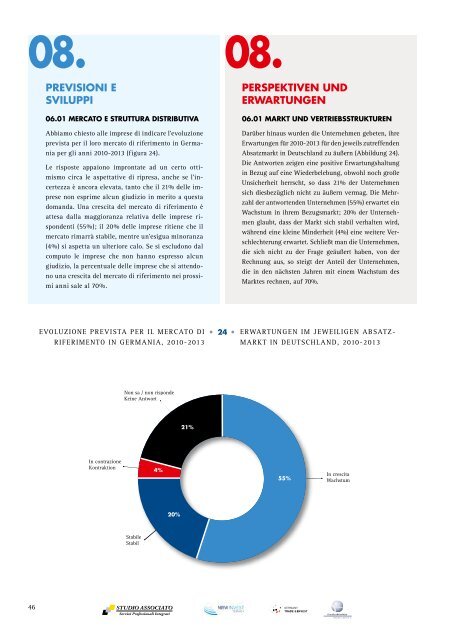

08. 08.PREVISIONI ESVILUPPI06.01 <strong>MERCATO</strong> E STRUTTURA DISTRIBUTIVAAbbiamo chiesto alle imprese di indicare l’evoluzioneprevista per il loro mercato di riferimento in Germaniaper gli anni 2010-2013 (figura 24).Le risposte appaiono improntate ad un certo ottimismocirca le aspettative di ripresa, anche se l’incertezzaè ancora elevata, tanto che il 21% delle impresenon esprime alcun giudizio in merito a questadomanda. Una crescita del mercato di riferimento èattesa dalla maggioranza relativa delle imprese rispondenti(55%); il 20% delle imprese ritiene che ilmercato rimarrà stabile, mentre un’esigua minoranza(4%) si aspetta un ulteriore calo. Se si escludono dalcomputo le imprese che non hanno espresso alcungiudizio, la percentuale delle imprese che si attendonouna crescita del mercato di riferimento nei prossimianni sale al 70%.PERSPEKTIVEN UNDERWARTUNGEN06.01 MARKT UND VERTRIEBSSTRUKTURENDarüber hinaus wurden die Unternehmen gebeten, ihreErwartungen für 2010-2013 für den jeweils zutreffendenAbsatzmarkt in Deutschland zu äußern (Abbildung 24).Die Antworten zeigen eine positive Erwartungshaltungin Bezug auf eine Wiederbelebung, obwohl noch großeUnsicherheit herrscht, so dass 21% der Unternehmensich diesbezüglich nicht zu äußern vermag. Die Mehrzahlder antwortenden Unternehmen (55%) erwartet einWachstum in ihrem Bezugsmarkt; 20% der Unternehmenglaubt, dass der Markt sich stabil verhalten wird,während eine kleine Minderheit (4%) eine weitere Verschlechterungerwartet. Schließt man die Unternehmen,die sich nicht zu der Frage geäußert haben, von derRechnung aus, so steigt der Anteil der Unternehmen,die in den nächsten Jahren mit einem Wachstum desMarktes rechnen, auf 70%.EVOLUZIONE PREVISTA PER IL <strong>MERCATO</strong> DIRIFERIMENTO IN GERMANIA, 2010-2013 24 ERWARTUNGEN IM JEWEILIGEN ABSATZ-MARKT IN DEUTSCHLAND, 2010-2013Non sa / non rispondeKeine e Antwort21%In contrazioneKontraktion4%55%In crescitaWachstum20%StabileStabil46

Si osservi come tutte le imprese che si attendono unaulteriore contrazione del mercato di riferimento sonodi piccole dimensioni (meno di 50 dipendenti); in generale,si osservano aspettative crescenti al cresceredelle dimensioni aziendali, anche se le differenze nonsono particolarmente rilevanti.Differenze più rilevanti si rilevano in relazione aisettori di attività; in particolare, le aspettative migliorisi registrano per i beni industriali ed in particolareper i macchinari e gli impianti industriali (il72% delle imprese prevede una crescita del mercatodi riferimento). In tutti i settori considerati, tuttavia,le imprese che guardano con ottimismo alla dinamicadi medio periodo del mercato tedesco rappresentanola maggioranza relativa.Le aspettative di crescita del mercato di riferimentoappaiono tuttavia solo in parte legate all’andamentodel settore in Germania. Quasi i due terzi delle impreseche valutano positivamente l’andamento del mercatodi riferimento citano quale uno dei principalimotivi delle loro aspettative lo sviluppo dell’intensitàdella propria attività sul mercato tedesco, ad esempioattraverso il lancio di nuovi prodotti, l’intensificazionedell’attività di marketing, lo sviluppo o la riorganizzazionedella rete di vendita, l’aumento dellacopertura geografica del mercato tedesco.In generale, le aspettative di crescita delle venditein Germania appaiono più legate all’evoluzione dellastrategia aziendale, piuttosto che non ad un effettivosviluppo del mercato tedesco o ad un aumento delleimportazioni rispetto alla produzione interna.Di converso, le imprese che si attendono un mercatodi riferimento in contrazione basano principalmentele proprie aspettative pessimistiche sulle previsionidi un andamento negativo dei settori dei propri clienti(in particolare, alcune imprese produttrici di beniindustriali temono una forte delocalizzazione in Asiadei settori a valle verso cui si dirigono i loro prodotti).In seconda battuta, alcune imprese, in particolaretra quelle di più piccole dimensioni, temono un peggioramentonella situazione della concorrenza, legataall’ingresso sul mercato tedesco di nuovi protagonistiitaliani ed esteri.Indipendentemente dalle aspettative sull’evoluzionedel mercato di riferimento, dall’indagine emergeuna forte volontà delle imprese italiane a rafforzarela propria quota del mercato tedesco, dichiaratadall’86% dei rispondenti, mentre solo 20 imprese(14%) mirano a conservare le quote attuali.Es ist bemerkenswert, dass alle Unternehmen, die eineweitere Verschlechterung des Marktes erwarten, zu derkleineren Größenklasse gehören (weniger als 50 Beschäftigte).Auch wenn die Unterschiede nicht besondersrelevant sind, kann man grundsätzlich feststellen,dass die Erwartungen mit zunehmender Unternehmensgrößebesser werden.In Bezug auf die Branche treten größere Unterschiedeauf. Im Bereich der Industriegüter, und besonders imBereich Maschinen- und Anlagenbau, registriert mandie besten Erwartungen (72% der Unternehmen erwartetein Wachstum der Branche). In all den betrachtetenSektoren stellen die Unternehmen, die eine optimistischeErwartungshaltung hinsichtlich der mittelfristigenDynamik des deutschen Marktes zeigen, auf jedenFall die relative Mehrheit dar.Die Wachstumsprognosen sind aber nur bedingt vonder Entwicklung der Branche in Deutschland abhängig.Fast zwei Drittel der Unternehmen, die sich positivüber die Marktentwicklungen äußern, begründenihre Erwartungen mit einer geplanten Verstärkung unddem weiteren Aufbau der eigenen Tätigkeit auf demdeutschen Markt: zum Beispiel durch Einführung neuerProdukte auf dem Markt, Intensivierung der Marketingaktivitäten,Aufbau oder Neuorganisation deseigenen Vertriebsnetzes bzw. durch Erweiterung dergeografischen Präsenz auf dem deutschen Markt.Die Prognosen einer Steigerung des Absatzes inDeutschland scheinen vornehmlich mehr auf der Entwicklungder Unternehmensstrategie als auf einer echtenEntwicklung des deutschen Marktes oder auf einerSteigerung der Importe im Verhältnis zur Inlandsproduktionzu beruhen.Die Unternehmen, die eine Kontraktion des Absatzmarkteserwarten, fundieren ihre pessimistischen Erwartungenhingegen auf den ihrerseits auch negativenPrognosen der eigenen Kunden (insbesondere einigeProduzenten von Industriegütern befürchten einestarke Delokation nach Asien in den Absatzbranchenihrer Produkte). Als zweitwichtigsten Punkt befürchtenvor allem die kleineren Unternehmen eine Verschlechterungder Konkurrenzsituation, bedingt durch denEintritt auf den deutschen Markt von neuen Wettbewerbernaus Italien und dem Ausland.Unabhängig von den Erwartungen in Bezug auf dieMarktentwicklung, ergibt sich aus der Umfrage eineEntschlossenheit seitens der italienischen Unternehmen,ihre Anteile am deutschen Markt zu verstärken,wie aus den Aussagen von 86% der Teilnehmer hervorgeht,während nur 20 Unternehmen (14%) die Konsolidierungder jetzigen Anteile anstrebt.47