ALPINE Geschäftsbericht 2011 - ALPINE Bau GmbH

ALPINE Geschäftsbericht 2011 - ALPINE Bau GmbH

ALPINE Geschäftsbericht 2011 - ALPINE Bau GmbH

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Per 27. Dezember <strong>2011</strong> wurden 95 % der Anteile an der VELA BOROVICA koncern d.o.o. an die FCC<br />

Construcción S.A., dem Mutterunternehmen der <strong>ALPINE</strong> Holding <strong>GmbH</strong> (Anteil per 31.12.<strong>2011</strong> 86,5 %),<br />

verkauft, die Gesellschaft ist folglich nicht mehr im Konsolidierungskreis.<br />

Die Alpine Consulting d.o.o. wurde per 30. Dezember <strong>2011</strong> an die FCC Construcción S.A., dem Mutterunternehmen<br />

der <strong>ALPINE</strong> Holding <strong>GmbH</strong> (Anteil per 31.12.<strong>2011</strong> 86,5 %), verkauft und ist folglich nicht<br />

mehr im Konsolidierungskreis.<br />

Per 30. Dezember <strong>2011</strong> wurden 50 % der Anteile der MWG Wohnbaugesellschaft mbH an die FCC<br />

Construcción S.A., dem Mutterunternehmen der <strong>ALPINE</strong> Holding <strong>GmbH</strong> (Anteil per 31.12.<strong>2011</strong> 86,5 %),<br />

verkauft. Diese Gesellschaft ist an den bisher volllkonsolidierten Unternehmen ACOTON Projektmanagement<br />

& <strong>Bau</strong>träger Ges.m.b.H., AJS ACOTON Projektmanagement & <strong>Bau</strong>träger Ges.m.b.H. & Co KG, KAI -<br />

CENTER Errichtungs- und Vermietungsgesellschaft m.b.H. und Thalia Errichtungs- und Vermietungsgesellschaft<br />

m.b.H. beteiligt. Per 31. Dezember <strong>2011</strong> wurden die Unternehmen, auf die das Management<br />

der <strong>ALPINE</strong> <strong>Bau</strong> Gruppe noch direkt einen maßgeblichen Einfluss ausübt (assoziierte Unternehmen),<br />

nach der Equity-Methode bilanziert.<br />

Im Zuge von nachträglichen Kaufpreiszahlungen wurden, für jene Unternehmenszusammenschlüsse<br />

die nach dem IFRS 3 rev. 2004 zu behandeln sind, Firmenwerte in Höhe von 865 TEUR angesetzt. Für<br />

jene Unternehmenszusammenschlüsse, die nach dem IFRS 3 rev. 2008 zu behandeln sind, wurde ein<br />

Aufwand im sonstigen betrieblichen Aufwand in Höhe von 95 TEUR ausgewiesen.<br />

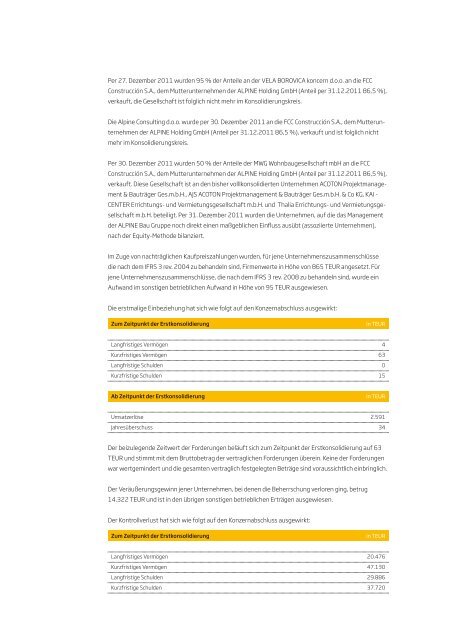

Die erstmalige Einbeziehung hat sich wie folgt auf den Konzernabschluss ausgewirkt:<br />

Zum Zeitpunkt der Erstkonsolidierung in TEUR<br />

Langfristiges Vermögen 4<br />

Kurzfristiges Vermögen 63<br />

Langfristige Schulden 0<br />

Kurzfristige Schulden 15<br />

Ab Zeitpunkt der Erstkonsolidierung in TEUR<br />

Umsatzerlöse 2.591<br />

Jahresüberschuss 34<br />

Der beizulegende Zeitwert der Forderungen beläuft sich zum Zeitpunkt der Erstkonsolidierung auf 63<br />

TEUR und stimmt mit dem Bruttobetrag der vertraglichen Forderungen überein. Keine der Forderungen<br />

war wertgemindert und die gesamten vertraglich festgelegten Beträge sind voraussichtlich einbringlich.<br />

Der Veräußerungsgewinn jener Unternehmen, bei denen die Beherrschung verloren ging, betrug<br />

14.322 TEUR und ist in den übrigen sonstigen betrieblichen Erträgen ausgewiesen.<br />

Der Kontrollverlust hat sich wie folgt auf den Konzernabschluss ausgewirkt:<br />

Zum Zeitpunkt der Erstkonsolidierung in TEUR<br />

Langfristiges Vermögen 20.476<br />

Kurzfristiges Vermögen 47.130<br />

Langfristige Schulden 29.886<br />

Kurzfristige Schulden 37.720