BayWa 01 02 03 04 - BayWa AG

BayWa 01 02 03 04 - BayWa AG

BayWa 01 02 03 04 - BayWa AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

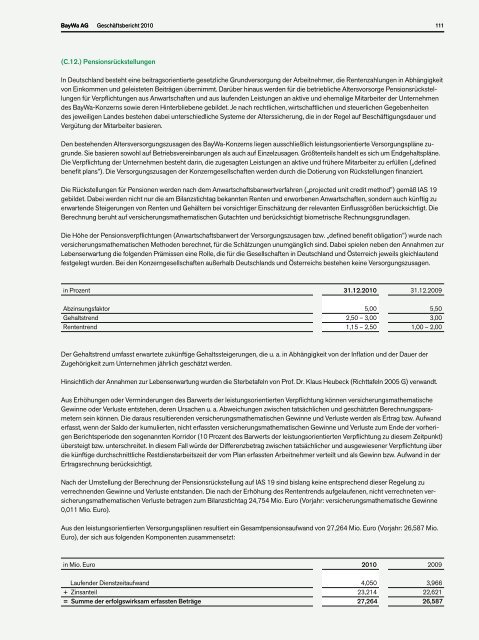

<strong>BayWa</strong> <strong>AG</strong> Geschäftsbericht 2<strong>01</strong><strong>01</strong>11(C.12.) PensionsrückstellungenIn Deutschland besteht eine beitragsorientierte gesetzliche Grundversorgung der Arbeitnehmer, die Rentenzahlungen in Abhängigkeitvon Einkommen und geleisteten Beiträgen übernimmt. Darüber hinaus werden für die betriebliche Altersvorsorge Pensionsrückstellungenfür Verpflichtungen aus Anwartschaften und aus laufenden Leistungen an aktive und ehemalige Mitarbeiter der Unternehmendes <strong>BayWa</strong>-Konzerns sowie deren Hinterbliebene gebildet. Je nach rechtlichen, wirtschaftlichen und steuerlichen Gegebenheitendes jeweiligen Landes bestehen dabei unterschiedliche Systeme der Alterssicherung, die in der Regel auf Beschäftigungsdauer undVergütung der Mitarbeiter basieren.Den bestehenden Altersversorgungszusagen des <strong>BayWa</strong>-Konzerns liegen ausschließlich leistungsorientierte Versorgungspläne zugrunde.Sie basieren sowohl auf Betriebsvereinbarungen als auch auf Einzelzusagen. Größtenteils handelt es sich um Endgehaltspläne.Die Verpflichtung der Unternehmen besteht darin, die zugesagten Leistungen an aktive und frühere Mitarbeiter zu erfüllen („definedbenefit plans”). Die Versorgungszusagen der Konzerngesellschaften werden durch die Dotierung von Rückstellungen finanziert.Die Rückstellungen für Pensionen werden nach dem Anwartschaftsbarwertverfahren („projected unit credit method”) gemäß IAS 19gebildet. Dabei werden nicht nur die am Bilanzstichtag bekannten Renten und erworbenen Anwartschaften, sondern auch künftig zuerwartende Steigerungen von Renten und Gehältern bei vorsichtiger Einschätzung der relevanten Einflussgrößen berücksichtigt. DieBerechnung beruht auf versicherungsmathematischen Gutachten und berücksichtigt biometrische Rechnungsgrundlagen.Die Höhe der Pensionsverpflichtungen (Anwartschaftsbarwert der Versorgungszusagen bzw. „defined benefit obligation”) wurde nachversicherungsmathematischen Methoden berechnet, für die Schätzungen unumgänglich sind. Dabei spielen neben den Annahmen zurLebenserwartung die folgenden Prämissen eine Rolle, die für die Gesellschaften in Deutschland und Österreich jeweils gleichlautendfestgelegt wurden. Bei den Konzerngesellschaften außerhalb Deutschlands und Österreichs bestehen keine Versorgungszusagen.in Prozent 31.12.2<strong>01</strong>0 31.12.2009Abzinsungsfaktor 5,00 5,50Gehaltstrend 2,50 – 3,00 3,00Rententrend 1,15 – 2,50 1,00 – 2,00Der Gehaltstrend umfasst erwartete zukünftige Gehaltssteigerungen, die u. a. in Abhängigkeit von der Inflation und der Dauer derZugehörigkeit zum Unternehmen jährlich geschätzt werden.Hinsichtlich der Annahmen zur Lebenserwartung wurden die Sterbetafeln von Prof. Dr. Klaus Heubeck (Richttafeln 2005 G) verwandt.Aus Erhöhungen oder Verminderungen des Barwerts der leistungsorientierten Verpflichtung können versicherungsmathematischeGewinne oder Verluste entstehen, deren Ursachen u. a. Abweichungen zwischen tatsächlichen und geschätzten Berechnungsparameternsein können. Die daraus resultierenden versicherungsmathematischen Gewinne und Verluste werden als Ertrag bzw. Aufwanderfasst, wenn der Saldo der kumulierten, nicht erfassten versicherungsmathematischen Gewinne und Verluste zum Ende der vorherigenBerichtsperiode den sogenannten Korridor (10 Prozent des Barwerts der leistungsorientierten Verpflichtung zu diesem Zeitpunkt)übersteigt bzw. unterschreitet. In diesem Fall würde der Differenzbetrag zwischen tatsächlicher und ausgewiesener Verpflichtung überdie künftige durchschnittliche Restdienstarbeitszeit der vom Plan erfassten Arbeitnehmer verteilt und als Gewinn bzw. Aufwand in derErtragsrechnung berücksichtigt.Nach der Umstellung der Berechnung der Pensionsrückstellung auf IAS 19 sind bislang keine entsprechend dieser Regelung zuverrechnenden Gewinne und Verluste entstanden. Die nach der Erhöhung des Rententrends aufgelaufenen, nicht verrechneten versicherungsmathematischenVerluste betragen zum Bilanzstichtag 24,754 Mio. Euro (Vorjahr: versicherungsmathematische Gewinne0,<strong>01</strong>1 Mio. Euro).Aus den leistungsorientierten Versorgungsplänen resultiert ein Gesamtpensionsaufwand von 27,264 Mio. Euro (Vorjahr: 26,587 Mio.Euro), der sich aus folgenden Komponenten zusammensetzt:in Mio. Euro 2<strong>01</strong>0 2009Laufender Dienstzeitaufwand 4,050 3,966+ Zinsanteil 23,214 22,621= Summe der erfolgswirksam erfassten Beträge 27,264 26,587