stahlmarkt 2.2016 (Februar)

Aus dem Inhalt: Steel International / Stahlhandel & Stahl-Service-Center / Trennende Fertigungsverfahren / Recht

Aus dem Inhalt: Steel International / Stahlhandel & Stahl-Service-Center / Trennende Fertigungsverfahren / Recht

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

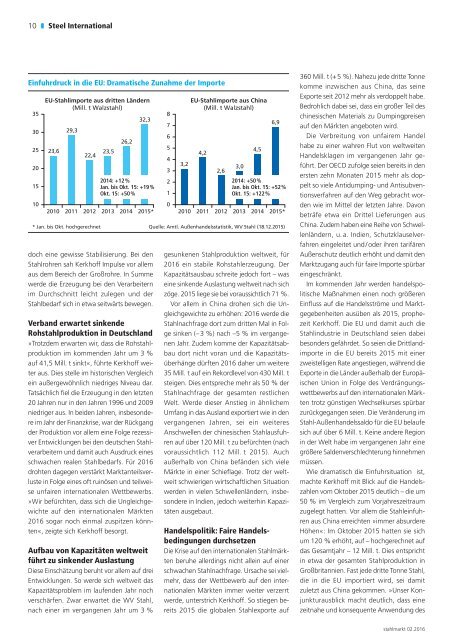

10 K Steel International<br />

Einfuhrdruck in die EU: Dramatische Zunahme der Importe<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

EU-Stahlimporte aus dritten Ländern<br />

(Mill. t Walzstahl)<br />

23,6<br />

29,3<br />

22,4<br />

2010 2011 2012 2013 2014 2015*<br />

* Jan. bis Okt. hochgerechnet<br />

23,5<br />

26,2<br />

32,3<br />

2014: +12 %<br />

Jan. bis Okt. 15: +19 %<br />

Okt. 15: +50 %<br />

doch eine gewisse Stabilisierung. Bei den<br />

Stahlrohren sah Kerkhoff Impulse vor allem<br />

aus dem Bereich der Großrohre. In Summe<br />

werde die Erzeugung bei den Verarbeitern<br />

im Durchschnitt leicht zulegen und der<br />

Stahlbedarf sich in etwa seitwärts bewegen.<br />

Verband erwartet sinkende<br />

Rohstahlproduktion in Deutschland<br />

»Trotzdem erwarten wir, dass die Rohstahlproduktion<br />

im kommenden Jahr um 3 %<br />

auf 41,5 Mill. t sinkt«, führte Kerkhoff weiter<br />

aus. Dies stelle im historischen Vergleich<br />

ein außergewöhnlich niedriges Niveau dar.<br />

Tatsächlich fiel die Erzeugung in den letzten<br />

20 Jahren nur in den Jahren 1996 und 2009<br />

niedriger aus. In beiden Jahren, insbesondere<br />

im Jahr der Finanzkrise, war der Rückgang<br />

der Produktion vor allem eine Folge rezessiver<br />

Entwicklungen bei den deutschen Stahlverarbeitern<br />

und damit auch Ausdruck eines<br />

schwachen realen Stahlbedarfs. Für 2016<br />

drohten dagegen verstärkt Marktanteilsverluste<br />

in Folge eines oft ruinösen und teilweise<br />

unfairen internationalen Wettbewerbs.<br />

»Wir befürchten, dass sich die Ungleichgewichte<br />

auf den internationalen Märkten<br />

2016 sogar noch einmal zuspitzen könnten«,<br />

zeigte sich Kerkhoff besorgt.<br />

Aufbau von Kapazitäten weltweit<br />

führt zu sinkender Auslastung<br />

Diese Einschätzung beruht vor allem auf drei<br />

Entwicklungen. So werde sich weltweit das<br />

Kapazitätsproblem im laufenden Jahr noch<br />

verschärfen. Zwar erwartet die WV Stahl,<br />

nach einer im vergangenen Jahr um 3 %<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

3,2<br />

EU-Stahlimporte aus China<br />

(Mill. t Walzstahl)<br />

4,2<br />

2,6<br />

3,0<br />

4,5<br />

6,9<br />

2014: +50 %<br />

Jan. bis Okt. 15: +52 %<br />

Okt. 15: +122 %<br />

2010 2011 2012 2013 2014 2015*<br />

Quelle: Amtl. Außenhandelsstatistik, WV Stahl (18.12.2015)<br />

gesunkenen Stahlproduktion weltweit, für<br />

2016 ein stabile Rohstahlerzeugung. Der<br />

Kapazitätsausbau schreite jedoch fort – was<br />

eine sinkende Auslastung weltweit nach sich<br />

zöge. 2015 liege sie bei voraussichtlich 71 %.<br />

Vor allem in China drohen sich die Un -<br />

gleichgewichte zu erhöhen: 2016 werde die<br />

Stahlnachfrage dort zum dritten Mal in Folge<br />

sinken (– 3 %) nach –5 % im vergangenen<br />

Jahr. Zudem komme der Kapazitätsabbau<br />

dort nicht voran und die Kapazitätsüberhänge<br />

dürften 2016 daher um weitere<br />

35 Mill. t auf ein Rekordlevel von 430 Mill. t<br />

steigen. Dies entspreche mehr als 50 % der<br />

Stahlnachfrage der gesamten restlichen<br />

Welt. Werde dieser Anstieg in ähnlichem<br />

Umfang in das Ausland exportiert wie in den<br />

vergangenen Jahren, sei ein weiteres<br />

Anschwellen der chinesischen Stahlausfuhren<br />

auf über 120 Mill. t zu befürchten (nach<br />

voraussichtlich 112 Mill. t 2015). Auch<br />

außerhalb von China befänden sich viele<br />

Märkte in einer Schieflage. Trotz der weltweit<br />

schwierigen wirtschaftlichen Situation<br />

werden in vielen Schwellenländern, insbesondere<br />

in Indien, jedoch weiterhin Kapazitäten<br />

ausgebaut.<br />

Handelspolitik: Faire Handelsbedingungen<br />

durchsetzen<br />

Die Krise auf den internationalen Stahlmärkten<br />

beruhe allerdings nicht allein auf einer<br />

schwachen Stahlnachfrage. Ursache sei vielmehr,<br />

dass der Wettbewerb auf den internationalen<br />

Märkten immer weiter verzerrt<br />

werde, unterstrich Kerkhoff. So stiegen be -<br />

reits 2015 die globalen Stahlexporte auf<br />

360 Mill. t (+ 5 %). Nahezu jede dritte Tonne<br />

komme inzwischen aus China, das seine<br />

Exporte seit 2012 mehr als verdoppelt habe.<br />

Bedrohlich dabei sei, dass ein großer Teil des<br />

chinesischen Materials zu Dumpingpreisen<br />

auf den Märkten angeboten wird.<br />

Die Verbreitung von unfairem Handel<br />

habe zu einer wahren Flut von weltweiten<br />

Handelsklagen im vergangenen Jahr ge -<br />

führt. Der OECD zufolge seien bereits in den<br />

ersten zehn Monaten 2015 mehr als doppelt<br />

so viele Antidumping- und Antisubventionsverfahren<br />

auf den Weg gebracht worden<br />

wie im Mittel der letzten Jahre. Davon<br />

beträfe etwa ein Drittel Lieferungen aus<br />

China. Zudem haben eine Reihe von Schwellenländern,<br />

u. a. Indien, Schutzklauselverfahren<br />

eingeleitet und / oder ihren tarifären<br />

Außenschutz deutlich erhöht und damit den<br />

Marktzugang auch für faire Importe spürbar<br />

eingeschränkt.<br />

Im kommenden Jahr werden handelspolitische<br />

Maßnahmen einen noch größeren<br />

Einfluss auf die Handelsströme und Marktgegebenheiten<br />

ausüben als 2015, prophezeit<br />

Kerkhoff. Die EU und damit auch die<br />

Stahlindustrie in Deutschland seien dabei<br />

besonders gefährdet. So seien die Drittlandimporte<br />

in die EU bereits 2015 mit einer<br />

zweistelligen Rate angestiegen, während die<br />

Exporte in die Länder außerhalb der Europäischen<br />

Union in Folge des Verdrängungswettbewerbs<br />

auf den internationalen Märkten<br />

trotz günstigen Wechselkurses spürbar<br />

zurückgegangen seien. Die Veränderung im<br />

Stahl-Außenhandelssaldo für die EU belaufe<br />

sich auf über 6 Mill. t. Keine andere Region<br />

in der Welt habe im vergangenen Jahr eine<br />

größere Saldenverschlechterung hinnehmen<br />

müssen.<br />

Wie dramatisch die Einfuhrsituation ist,<br />

machte Kerkhoff mit Blick auf die Handelszahlen<br />

vom Oktober 2015 deutlich – die um<br />

50 % im Vergleich zum Vorjahreszeitraum<br />

zugelegt hatten. Vor allem die Stahleinfuhren<br />

aus China erreichten »immer absurdere<br />

Höhen«: Im Oktober 2015 hatten sie sich<br />

um 120 % erhöht, auf – hochgerechnet auf<br />

das Gesamtjahr – 12 Mill. t. Dies entspricht<br />

in etwa der gesamten Stahlproduktion in<br />

Großbritannien. Fast jede dritte Tonne Stahl,<br />

die in die EU importiert wird, sei damit<br />

zuletzt aus China gekommen. »Unser Konjunkturausblick<br />

macht deutlich, dass eine<br />

zeitnahe und konsequente Anwendung des<br />

<strong>stahlmarkt</strong> 0<strong>2.2016</strong>