Oppenheim Renten Strategie K - Informationen gem. E-Commerce ...

Oppenheim Renten Strategie K - Informationen gem. E-Commerce ...

Oppenheim Renten Strategie K - Informationen gem. E-Commerce ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

16 <strong>Oppenheim</strong> <strong>Renten</strong> <strong>Strategie</strong> K<br />

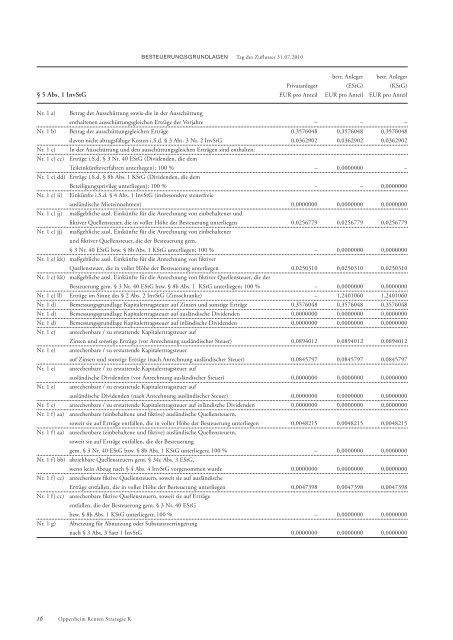

BESTEUERUNGSGRUNDLAGEN Tag des Zuflusses 31.07.2010<br />

betr. Anleger betr. Anleger<br />

Privatanleger (EStG) (KStG)<br />

§ 5 Abs. 1 InvStG EUR pro Anteil EUR pro Anteil EUR pro Anteil<br />

Nr. 1 a) Betrag der Ausschüttung sowie die in der Ausschüttung<br />

enthaltenen ausschüttungsgleichen Erträge der Vorjahre – – –<br />

Nr. 1 b) Betrag der ausschüttungsgleichen Erträge 0,3576048 0,3576048 0,3576048<br />

davon nicht abzugsfähige Kosten i.S.d. § 3 Abs. 3 Nr. 2 InvStG 0,0362902 0,0362902 0,0362902<br />

Nr. 1 c) In der Ausschüttung und den ausschüttungsgleichen Erträgen sind enthalten:<br />

Nr. 1 c) cc) Erträge i.S.d. § 3 Nr. 40 EStG (Dividenden, die dem<br />

Teileinkünfteverfahren unterliegen); 100 %<br />

Nr. 1 c) dd) Erträge i.S.d. § 8b Abs. 1 KStG (Dividenden, die dem<br />

– 0,0000000 –<br />

Beteiligungsprivileg unterliegen); 100 % – – 0,0000000<br />

Nr. 1 c) ii) Einkünfte i.S.d. § 4 Abs. 1 InvStG (insbesondere steuerfreie<br />

ausländische Mieteinnahmen) 0,0000000 0,0000000 0,0000000<br />

Nr. 1 c) jj) maßgebliche ausl. Einkünfte für die Anrechnung von einbehaltener und<br />

fi ktiver Quellensteuer, die in voller Höhe der Besteuerung unterliegen 0,0256779 0,0256779 0,0256779<br />

Nr. 1 c) jj) maßgebliche ausl. Einkünfte für die Anrechnung von einbehaltener<br />

und fi ktiver Quellensteuer, die der Besteuerung <strong>gem</strong>.<br />

§ 3 Nr. 40 EStG bzw. § 8b Abs. 1 KStG unterliegen; 100 %<br />

Nr. 1 c) kk) maßgebliche ausl. Einkünfte für die Anrechnung von fi ktiver<br />

– 0,0000000 0,0000000<br />

Quellensteuer, die in voller Höhe der Besteuerung unterliegen<br />

Nr. 1 c) kk) maßgebliche ausl. Einkünfte für die Anrechnung von fi ktiver Quellensteuer, die der<br />

0,0250310 0,0250310 0,0250310<br />

Besteuerung <strong>gem</strong>. § 3 Nr. 40 EStG bzw. § 8b Abs. 1 KStG unterliegen; 100 % – 0,0000000 0,0000000<br />

Nr. 1 c) ll) Erträge im Sinne des § 2 Abs. 2 InvStG (Zinsschranke) – 1,2401060 1,2401060<br />

Nr. 1 d) Bemessungsgrundlage Kapitalertragsteuer auf Zinsen und sonstige Erträge 0,3576048 0,3576048 0,3576048<br />

Nr. 1 d) Bemessungsgrundlage Kapitalertragsteuer auf ausländische Dividenden 0,0000000 0,0000000 0,0000000<br />

Nr. 1 d) Bemessungsgrundlage Kapitalertragsteuer auf inländische Dividenden 0,0000000 0,0000000 0,0000000<br />

Nr. 1 e) anrechenbare / zu erstattende Kapitalertragsteuer auf<br />

Zinsen und sonstige Erträge (vor Anrechnung ausländischer Steuer) 0,0894012 0,0894012 0,0894012<br />

Nr. 1 e) anrechenbare / zu erstattende Kapitalertragsteuer<br />

auf Zinsen und sonstige Erträge (nach Anrechnung ausländischer Steuer) 0,0845797 0,0845797 0,0845797<br />

Nr. 1 e) anrechenbare / zu erstattende Kapitalertragsteuer auf<br />

ausländische Dividenden (vor Anrechnung ausländischer Steuer) 0,0000000 0,0000000 0,0000000<br />

Nr. 1 e) anrechenbare / zu erstattende Kapitalertragsteuer auf<br />

ausländische Dividenden (nach Anrechnung ausländischer Steuer) 0,0000000 0,0000000 0,0000000<br />

Nr. 1 e) anrechenbare / zu erstattende Kapitalertragsteuer auf inländische Dividenden 0,0000000 0,0000000 0,0000000<br />

Nr. 1 f) aa) anrechenbare (einbehaltene und fi ktive) ausländische Quellensteuern,<br />

soweit sie auf Erträge entfallen, die in voller Höhe der Besteuerung unterliegen<br />

Nr. 1 f) aa) anrechenbare (einbehaltene und fi ktive) ausländische Quellensteuern,<br />

soweit sie auf Erträge entfallen, die der Besteuerung<br />

0,0048215 0,0048215 0,0048215<br />

<strong>gem</strong>. § 3 Nr. 40 EStG bzw. § 8b Abs. 1 KStG unterliegen; 100 %<br />

Nr. 1 f) bb) abziehbare Quellensteuern <strong>gem</strong>. § 34c Abs. 3 EStG,<br />

– 0,0000000 0,0000000<br />

wenn kein Abzug nach § 4 Abs. 4 InvStG vorgenommen wurde<br />

Nr. 1 f) cc) anrechenbare fi ktive Quellensteuern, soweit sie auf ausländische<br />

0,0000000 0,0000000 0,0000000<br />

Erträge entfallen, die in voller Höhe der Besteuerung unterliegen<br />

Nr. 1 f) cc) anrechenbare fi ktive Quellensteuern, soweit sie auf Erträge<br />

entfallen, die der Besteuerung <strong>gem</strong>. § 3 Nr. 40 EStG<br />

0,0047398 0,0047398 0,0047398<br />

bzw. § 8b Abs. 1 KStG unterliegen; 100 % – 0,0000000 0,0000000<br />

Nr. 1 g) Absetzung für Abnutzung oder Substanzverringerung<br />

nach § 3 Abs. 3 Satz 1 InvStG 0,0000000 0,0000000 0,0000000

![Prospectus Simplifié daté de [Mars] 2005](https://img.yumpu.com/18875582/1/190x245/prospectus-simplifie-date-de-mars-2005.jpg?quality=85)