Fachbereichsarbeit von Daniel Lackner - oeppi

Fachbereichsarbeit von Daniel Lackner - oeppi

Fachbereichsarbeit von Daniel Lackner - oeppi

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

FACHBEREICHSARBEIT<br />

aus<br />

GEOGRAPHIE und WIRTSCHAFTSKUNDE<br />

Unternehmensrecht<br />

in<br />

Österreich<br />

Betreuer: Mag. Georg Jelenko<br />

Verfasser: <strong>Daniel</strong> <strong>Lackner</strong>, 8A<br />

BRG Wien 19<br />

Krottenbachstrasse 11 1190 WIEN 2007/2008

Inhaltsverzeichnis<br />

Vorwort........................................................................................................................... iii<br />

1. Geschichtliche Entwicklung ......................................................................................... 1<br />

2. Unternehmen................................................................................................................ 2<br />

2.1. Gewerberecht......................................................................................................... 3<br />

2.1.1. Gewerbearten .................................................................................................. 3<br />

2.1.2. Gewerbeschein................................................................................................ 4<br />

2.2. Gesellschaftsvertrag............................................................................................... 5<br />

2.3. Firmenbuch............................................................................................................ 5<br />

2.4. Handelsgeschäfte ................................................................................................... 6<br />

2.5. Innengesellschaft - Außengesellschaft.................................................................... 6<br />

2.6. Jahresabschluss...................................................................................................... 7<br />

3. Rechtsformen <strong>von</strong> Unternehmen................................................................................... 7<br />

3.1. Personengesellschaft.............................................................................................. 8<br />

3.1.1. Gesellschaft bürgerlichen Rechts (Abk.: GesBR) ............................................ 8<br />

3.1.2. Stille Gesellschaft (Abk.: StGes) ..................................................................... 8<br />

3.1.3. Offene Gesellschaft (Abk.: OG) ...................................................................... 9<br />

3.1.4. Kommanditgesellschaft (Abk.: KG) ................................................................ 9<br />

3.1.4.1. Sonderformen ......................................................................................... 10<br />

3.1.5. Europäische wirtschaftliche Interessenvereinigung (Abk.: EWIV)................. 10<br />

3.1.5.1. Gründungsvertrag ................................................................................... 11<br />

3.1.5.2. Leitung ................................................................................................... 11<br />

3.1.6. Verein ........................................................................................................... 11<br />

3.2. Genossenschaft .................................................................................................... 12<br />

3.3. Kapitalgesellschaft............................................................................................... 12<br />

3.3.1. Gesellschaft mit beschränkter Haftung (Abk.: GmbH)................................... 13<br />

3.3.1.1. Leitung ................................................................................................... 13<br />

3.3.2. Aktiengesellschaft (Abk.: AG) ...................................................................... 14<br />

3.3.2.1. Satzung................................................................................................... 14<br />

3.3.2.2. Aktie ...................................................................................................... 14<br />

3.3.2.3. Leitung ................................................................................................... 16<br />

3.4. Unternehmensverbindungen................................................................................. 18<br />

3.4.1. Konzern ........................................................................................................ 18<br />

i

3.4.2. Gewinngemeinschaft ..................................................................................... 18<br />

3.4.3. Verband ........................................................................................................ 18<br />

4. Motive zur Unternehmensgründung............................................................................ 18<br />

4.1. Besteuerung und Sozialversicherungsrecht........................................................... 19<br />

4.2. Vermehrung des nötigen Kapitals ........................................................................ 19<br />

4.3. Unternehmensfortführung .................................................................................... 19<br />

4.4. Steigerung der persönlichen Kompetenzen........................................................... 19<br />

4.5. Risikobegrenzung ................................................................................................ 20<br />

5. Der Unternehmer........................................................................................................ 20<br />

5.1. Unternehmer kraft unternehmerischer Tätigkeit ................................................... 20<br />

5.2. Unternehmer kraft Rechtsform............................................................................. 20<br />

5.2.1. Doppelte Buchführung und Rechnungslegung ............................................... 21<br />

5.3. Unternehmer kraft Eintragung.............................................................................. 21<br />

5.4. Scheinunternehmer .............................................................................................. 22<br />

5.5. Sonderfälle: Freiberufler, Land- und Forstwirte ................................................... 22<br />

6. Unternehmenssteuerrecht............................................................................................ 22<br />

6.1. GmbH & Co. KG ................................................................................................. 24<br />

6.2. GmbH & Stille Gesellschaft................................................................................. 24<br />

7. Die Entwicklung <strong>von</strong> Unternehmen ............................................................................ 25<br />

8. Statistik ...................................................................................................................... 26<br />

Quellen.............................................................................................................................. I<br />

Nachwort........................................................................................................................ III<br />

Eigenständigkeitserklärung............................................................................................. IV<br />

ii

Vorwort<br />

In den letzten zwei Jahren habe ich mich eingehend mit verschiedenen Themen der<br />

Rechtswissenschaft beschäftigt. Der Beweggrund dazu war mein großes Interesse und die<br />

Vorstellung, diesen Zweig in Zukunft an einer höheren Fakultät, wie einer Universität, zu<br />

studieren. Während meiner intensiven Recherchen und Wissensansammlung wurde mein<br />

Interesse mehr geweckt und die Verbindung zwischen Wirtschaft und Recht wurde für<br />

mich immer eindrucksvoller. Zunächst informierte ich mich über grundlegende Dinge des<br />

Wirtschaftsrechtes, was mich in das Fachgebiet des Privatrechtes und letztendlich zu den<br />

einzelnen Sonderprivatrechten führte.<br />

Zu dieser Zeit galt es in meiner schulischen Laufbahn die Entscheidung für die<br />

Themenwahl meiner zur Reifeprüfung nötigen <strong>Fachbereichsarbeit</strong> zu treffen. Da mein<br />

großes Interesse für die Rechtswissenschaft vorhanden und ich bei meinen Studien gerade<br />

mit dem Unternehmensrecht beschäftigt war, entschied ich mich für dieses spezielle<br />

Fachgebiet. Obwohl dieser Fachbereich ein Unterbereich des Sonderprivatrechts ist,<br />

welches selbst wieder zu den Privatrechten gehört, wurde mir schnell klar, dass es ein<br />

großes Potenzial besitzt.<br />

Mein Ziel ist es nun vor allem, dem Leser einen guten Überblick bezüglich der<br />

unterschiedlichen Gesellschaftsformen in Österreich zu verschaffen. Außerdem möchte<br />

ich kurz auf die geschichtliche Entwicklung des Unternehmensrechts eingehen, das in den<br />

letzten Jahren sehr starke Veränderungen durchgemacht hat. Weiters will ich durch einige<br />

Beispiele die Handlungsvorgänge in der Unternehmenswelt näher beschreiben.<br />

iii

1. Geschichtliche Entwicklung<br />

Unternehmensrecht gehört zu den Sonderprivatrechten (so wie auch Wertpapierrecht,<br />

Arbeitsrecht etc.), die innerhalb dieses speziellen Gebietes dem allgemeinen Privatrecht<br />

gegenüberstehen. Das Privatrecht regelt den Verkehr unter den einzelnen Bürgern und<br />

damit die privaten Interessen. Im Gegensatz dazu enthält das öffentliche Recht die<br />

zwingenden Vorschriften und die öffentlichen Interessen.<br />

Am Anfang der privatrechtlichen Entwicklung in Österreich stand das Allgemeine<br />

Bürgerliche Gesetzbuch (ABGB), welches 1812 unter Franz II. <strong>von</strong> Habsburg-Lothringen<br />

in Kraft trat. Die Entwicklung dieses umfassenden Gesetzbuches hatte schon unter<br />

Kaiserin Maria Theresia begonnen und dauerte mehrere Jahrzehnte. In dieser Zeit<br />

entstanden auch in anderen Ländern, wie z.B. Frankreich, derartige Gesetzbücher. In<br />

Deutschland wurde das Bürgerliche Gesetzbuch erst im Jahre 1900 eingeführt.<br />

Der Grundgedanke der im 19. Jahrhundert heranwachsenden Aufklärung war es, das<br />

Gesetz so einheitlich und widerspruchslos wie möglich zu machen. Deshalb sind die<br />

größten Teile des damaligen ABGB noch in dem Heutigen vorhanden und werden zur<br />

Lösung privatrechtlicher Konflikte genutzt. Doch viele Teilgebiete der heutigen<br />

Rechtswissenschaft mussten entstehen, da die wirtschaftliche und soziale Entwicklung in<br />

manchen Bereichen erst später einsetzte. Das Allgemeine Handelsgesetzbuch (AHGB)<br />

wurde 1862 eingeführt und mit dem Anschluss 1938 zum Handelsgesetzbuch (HGB),<br />

welches sich in Deutschland aus dem AHGB entwickelt hatte. Teilgebiete, welche im<br />

HGB geregelt sind, wurden deshalb zu Sondergesetzen, da die Übersichtlichkeit wegen<br />

des zu großen Umfangs des ABGB gefährdet war. So entwickelte sich z.B. auch 1979 aus<br />

dem ehemaligen Ratengesetz (1899 im ABGB aufgenommen) das Konsumentenschutz-<br />

gesetz (KSchG), 1981 das Mietrecht, 1988 das Produkthaftungsgesetz (PHG) etc. 1,2<br />

Weiters wurde das Handelsgesetzbuch immer umfassender und somit wurden alte<br />

Bereiche aus dem HGB, wie z.B. 1966 das Aktienrecht, ebenso zu Sondergesetzen<br />

(Aktiengesetz {AktG}). Neue Bereiche, wie z.B. 1906 die Gesellschaft mit beschränkter<br />

Haftung (GmbH), wurden sofort in eigenen Sondergesetzen geregelt. 3,4<br />

1<br />

Vgl. http://www.managementclub.at/upload/doc/186/ugbmanagementclub20061024.ppt, [30.10.2007].<br />

2<br />

Vgl. Schummer, 2006, S.1 ff.<br />

3<br />

Vgl. http://de.wikipedia.org/wiki/Allgemeines_B%C3%BCrgerliches_Gesetzbuch#Entwicklung, [15.08.2007].<br />

4<br />

Vgl. http://de.wikipedia.org/wiki/Handelsgesetzbuch#Geschichte, [15.08.2007].<br />

1

Mit 1.1.2007 wurde das Handelsgesetzbuch zum Unternehmensgesetzbuch (UGB). Diese<br />

Umstellung war nötig, da viele Begriffe (z.B.: Kaufmann) veraltet und außerdem viele<br />

unnötige und sich überschneidende Gesetze nicht mehr anwendbar waren.<br />

2. Unternehmen<br />

Das Wort Unternehmen wird heutzutage sehr oft benutzt, aber nur wenige wissen, was ein<br />

Unternehmen in der Realität ist. Um nun in das Fachgebiet des Unternehmensrechtes<br />

tiefer eindringen zu können, sollte zuerst der Begriff selbst näher definiert sein:<br />

„Ein Unternehmen ist im allgemeinen Sinn, eine Einheit, egal ob privat oder<br />

öffentlich, welche sich entweder zur Produktion bestimmter Produkte, oder zur<br />

Erbringung <strong>von</strong> Dienstleistungen zusammengeschlossen hat. So ein<br />

Wirtschaftsunternehmen nennt man allgemein Firma. Je nach Unternehmensform<br />

unterscheidet man zwischen Kapitalgesellschaften und Personengesellschaften.“ 1<br />

In dieser eher wirtschaftlichen Definition ist sehr viel enthalten. Ein Unternehmen ist zum<br />

ersten eine Einheit; eine Einheit aus einer oder mehreren Personen, welche entweder<br />

juristisch oder natürlich sein können. Zum zweiten kann ein Unternehmen privat oder<br />

öffentlich sein, also für jeden zugänglich und nutzbar oder nur für eine private Zielgruppe<br />

erreichbar. Zum dritten muss eine Unternehmensgründung ein Ziel verfolgen, das<br />

entweder die Produktion <strong>von</strong> Waren oder die Erstellung <strong>von</strong> Dienstleistungen darstellt.<br />

Dieses Ziel muss aber nicht gewinnorientiert verfolgt werden. Auch Non-Profit-<br />

Organisationen gelten als Unternehmen, sofern sie sich selbst erhalten und nicht auf<br />

Spender, Sponsoren etc. angewiesen sind.<br />

Eine Sonderstellung haben Freiberufler und Land- und Forstwirte, da sie nicht allen<br />

unternehmerischen Pflichten nachkommen müssen. Auf freiwilliger Basis können sie sich<br />

in das Firmenbuch eintragen lassen (sofern das Berufs- und Standesrecht nichts anderes<br />

verfügt, da dies bei manchen Berufen verboten ist, wie z.B. bei Rechtsanwälten). In<br />

anderen grundsätzlichen Unternehmensbeschreibungen wird weiters vom organisierten<br />

Zusammenwirken der Gesellschafter gesprochen. Das heißt, dass eine Gesellschaft eine<br />

dauerhafte Kooperation anstrebt, welche nur durch leitende und vertretende Organe<br />

gewährleistet werden kann.<br />

Nach der in Österreich geltenden Gesetzesdefinition ist ein Unternehmen „[…] jede auf<br />

Dauer angelegte Organisation selbstständiger wirtschaftlicher Tätigkeiten, mag sie auch<br />

1 http://www.mein-wirtschaftslexikon.de/u/unternehmen.php, [18.07.2007].<br />

2

nicht auf Gewinn gerichtet sein.“ 1 Ein Unternehmen arbeitet juristisch gesehen auf eigene<br />

Rechnung und eigenem Risiko und mit eigenem Namen (selbstständig). Es verfolgt ein<br />

wirtschaftliches Ziel. Demnach erbringt es ein Leistungsangebot für eine Gegenleistung.<br />

Außerdem muss eine Absicht vorherrschen, die Leistung eine gewisse Zeit lang<br />

planmäßig (Organisation) zu erbringen zu erbringen.<br />

Der Name einer Gesellschaft muss über die rechtliche Unternehmensform Auskunft geben<br />

(Beispiel: „Firmenname AG“ oder „Beispielname GmbH“ etc.).<br />

2.1. Gewerberecht<br />

„Für den Betrieb eines Unternehmens ist in der Regel eine Gewerbeberechtigung<br />

notwendig. Je nach Gewerbe reicht die Bandbreite zur Erlangung der<br />

Gewerbeberechtigung <strong>von</strong> der bloßen Anmeldung bei der Gewerbebehörde bis hin<br />

zur ausdrücklichen behördlichen Bewilligung. “2<br />

Ein Gewerbe darf dann als solches bezeichnet werden, wenn die Kriterien der<br />

Selbstständigkeit, der Regelmäßigkeit, der Ertragsabsicht und der Erlaubtheit erfüllt sind.<br />

Selbständigkeit bedeutet, dass die Tätigkeit des Unternehmens auf eigene Rechnung und<br />

- damit verbunden - auch auf eigene rechtliche Gefahr ausgeübt wird.<br />

Die Regelmäßigkeit schreibt vor, dass die Tätigkeit des Gewerbes wiederholt ausgeführt<br />

wird oder einen längeren Zeitraum in Anspruch nimmt.<br />

Der rechtliche Begriff „Ertragsabsicht“ meint, dass das Unternehmen gegründet wird, um<br />

Gewinn, im Sinne der Bereicherung der Eigentümer, zu machen.<br />

Erlaubtheit ist bedeutet, dass bei der Ausübung der Tätigkeit des Unternehmens keine<br />

gesetzlichen Verbote verletzt werden.<br />

2.1.1. Gewerbearten<br />

Für die Ausstellung eines solchen Gewerbescheins ist die jeweilige Gewerbebehörde<br />

(Bezirkshauptmannschaft oder Magistrat) zuständig. Diese Berechtigung kann durch<br />

Anmeldung des Unternehmens oder durch behördliche Bewilligung erlangt werden.<br />

Welche der Formen <strong>von</strong> Bewilligung benötigt wird, hängt vollkommen <strong>von</strong> der<br />

Gewerbeform ab. Man unterscheidet zwischen freien Gewerben und reglementierten<br />

Gewerben.<br />

1 Weilinger, 2006, S. 127.<br />

2 http://www.mein-wirtschaftslexikon.de/g/gewerbeberechtigung.php, [01.08.2007].<br />

3

Für ein freies Gewerbe ist nur die Gewerbeanmeldung nötig. Danach kann sofort mit der<br />

Gewerbetätigkeit begonnen werden. Beispiele für ein freies Gewerbe: Callcenter,<br />

Babysitter, selbstständiges Putzpersonal etc.<br />

Bei reglementierten Gewerben wird nicht nur auf die grundsätzlichen Anforderungen<br />

geachtet (Selbständigkeit, Regelmäßigkeit, Ertragsabsicht, Erlaubtheit), sondern auch ein<br />

Befähigungsnachweis verlangt, bevor ein Gewerbeschein ausgestellt wird. Z.B. muss für<br />

ein bestimmtes Handwerksgewerbe ein dazu ausgezeichneter Handwerker vorhanden sein.<br />

Reglementierte Gewerbe werden darüber hinaus noch in zwei verschiedene Formen<br />

unterschieden:<br />

Reglementierte Gewerbe mit Zuverlässigkeitsprüfung werden ebenso sensible Gewerbe<br />

genannt. Der Grund dafür ist, dass sie Verantwortung gegenüber anderen Personen tragen<br />

(z.B.: Baumeister, Sicherheitsgewerbe, Reisebüros etc.). Deshalb müssen sich die<br />

Unternehmer vor Erhalt des Gewerbescheins einer Zuverlässigkeitsprüfung unterziehen.<br />

Die Zuverlässigkeitsprüfung geschieht durch die Gewerbebehörde, wobei auch geprüft<br />

wird, ob die Person in einem Fall <strong>von</strong> falschen Geschäftsabläufen, die das zu gründende<br />

Unternehmen betreffen, vorbestraft ist.<br />

Bei reglementierten Gewerben ohne Zuverlässigkeitsprüfung wird nur Befähigungs-<br />

nachweis und Anmeldung verlangt, damit der Gewerbebetrieb aufgenommen werden<br />

kann. In dieser Gruppe wird speziell auf Handwerk (Meisterbrief erforderlich) und<br />

verbundene Gewerbe (wenn ein Befähigungsnachweis erbracht wurde, kann es sich mit<br />

einem ähnlichen Gewerbe verbinden, z.B. Damen- und Herrenkleidung) hingewiesen. Für<br />

alle anderen Gewerbe dieser Art, wie z.B. Gastgewerbe, Massage etc., ist ebenfalls nur ein<br />

Befähigungsnachweis zu erbringen. 1<br />

2.1.2. Gewerbeschein<br />

Um einen Gewerbeschein zu erhalten und damit ein gewerbliches Unternehmen betreiben<br />

zu dürfen, sind die allgemeinen Vorraussetzungen dafür zu erfüllen:<br />

1. der Besitz der Staatsbürgerschaft oder einer Gleichstellung mit Inländern<br />

2. Eigenberechtigung<br />

3. ein geeigneter Standort (Betriebsanlagengenehmigung)<br />

4. keine Ausschließungsgründe, wie zum Beispiel Finanzstrafdelikte etc.<br />

1 Vgl. Lindner, Fröhlich, Krauskopf, Rotter, Spangl, 2006, S. 124 ff.<br />

4

Zur Staatsbürgerschaft ist noch zu sagen, dass diese in Österreich nicht nur eine<br />

österreichische Staatsbürgerschaft sondern auch eine EWR-/EU-Bürgerschaft bzw. eine<br />

Gleichstellung mit Inländern samt Aufenthaltsbewilligung sein kann.<br />

Die Eigenberechtigung wird in Österreich durch die Volljährigkeit erlangt. Diese<br />

Vorraussetzung ist dann erfüllt, wenn der Besitzer des Gewerbescheins sein 18.<br />

Lebensjahr vollendet hat.<br />

Ein geeigneter Standort wird durch eine Betriebsanlagengenehmigung ausgezeichnet.<br />

Wenn diese vorhanden ist, ist die Vorrausetzung des Standorts erfüllt.<br />

Ausschließungsgründe für den Gewerbescheinerhalt sind z.B. Fälle, die in der<br />

Vergangenheit einer schon geschäftstätigen Person zu Problemen geführt haben und somit<br />

die Gefahr auf eine erneute Problematik im Gewerbebetrieb steigt. Wenn ein<br />

Gewerbeschein ausgestellt werden soll, dürfen Gründe dieser Art nicht vorliegen.<br />

2.2. Gesellschaftsvertrag<br />

Für die meisten Unternehmen (vor allem Kapitalgesellschaften) ist ein Gesellschafts-<br />

vertrag Bedingung zur Gründung. Häufig wird aber auch ein Vertrag aufgesetzt, um die<br />

Tätigkeit des Unternehmens klarer zu definieren, selbst wenn es gesetzlich nicht verordnet<br />

ist. Der Gesellschaftsvertrag (oft auch als Satzung oder Statuten bekannt) ist ein Vertrag,<br />

der <strong>von</strong> den gründenden Gesellschaftern oder dem gründenden Gesellschafter festgelegt<br />

wurde. In dieser Niederschrift werden Grundkapital, Sitz, Ziel, Zusammensetzung des<br />

Vorstandes und Öffentlichkeit der Gesellschaft festgesetzt. Um bestimmen zu können,<br />

was die Statuten alles festlegen dürfen, muss man zwischen dem Innen- und<br />

Außenverhältnis unterscheiden. Wenn Dritte (Lieferanten, Arbeitnehmer etc.) mit einem<br />

Unternehmen in Beziehung treten, spricht man <strong>von</strong> einem Außenverhältnis. Gesetze, die<br />

dieses Außenverhältnis betreffen sind in der Regel unveränderbar (z.B. Gesetze, die das<br />

Verhältnis zwischen Arbeitnehmer und Arbeitgeber regeln). Gesetze, die ausschließlich<br />

die Beziehung zwischen den Gesellschaftern beschreiben, fallen in den Bereich des<br />

Innenverhältnisses und können im Gesellschaftsvertrag meist nach Belieben geändert<br />

werden. Alle Organe eines Unternehmens haben sich strikt an die Satzung zu halten. 1<br />

2.3. Firmenbuch<br />

Erwerbsgesellschaften müssen, um sie rechtskräftig zu machen, angemeldet und somit in<br />

das Firmenbuch eingetragen werden. Weiters gibt es eine Eintragungspflicht für alle<br />

1 Vgl. Bydlinski, 2007, S. 310 ff.<br />

5

Unternehmen, die rechnungslegungspflichtig sind. Das Firmenbuch kann <strong>von</strong> jedermann<br />

eingesehen werden. Neueintragungen sind in einem Zeitraum <strong>von</strong> maximal zwei Monaten<br />

im „Amtsblatt zur Wiener Zeitung“ vom Unternehmer zu veröffentlichen.<br />

Die Eintragung dient zum Schutz und zur Information der Unternehmer. Der größte<br />

Vorteil jedoch an einer Firmenbucheintragung ist, dass das Unternehmen dann mit einem<br />

Firmennamen auftreten und agieren darf und nicht der persönliche Name der<br />

Gesellschafter verwendet werden muss. Es wird <strong>von</strong> den jeweiligen Landesgerichten<br />

geführt und enthält Buchnummer, Firmenname, Geschäftsadresse, Geschäftstätigkeit,<br />

Rechtsform. Andere Tatsachen, wie z.B.: Stammkapital, Prokura (Bevollmächtigung für<br />

Warenhandel, Personaleinstellung usw.), amtliche Urkunden, etc. sind nur bei bestimmten<br />

Rechtsformen verlangt. Welches Landesgericht zuständig ist, ist <strong>von</strong> dem eingetragenen<br />

Firmensitz abhängig.<br />

Somit enthält das Firmenbuch alle Daten, die für den Handel <strong>von</strong> Bedeutung sind. Falls<br />

Geschäftshandlungen vor der Eintragung in das Firmenbuch getätigt werden, haften die<br />

Gesellschafter unbeschränkt persönlich. Dies ist nicht so, wenn der Gläubiger über die<br />

Funktion, die der Unternehmensvertreter später übernimmt, informiert wurde. 1<br />

2.4. Handelsgeschäfte<br />

Wenn ein Unternehmer ein Geschäft für seine Firma abschließt, so heißt dieses<br />

Handelsgeschäft. Einseitiges Handelsgeschäft wird es dann genannt, wenn kein zweiter<br />

Unternehmer an dem Geschäft beteiligt ist. In anderen Fällen heißt es beidseitig.<br />

Ein Verbrauchergeschäft liegt dann vor, wenn eine der Geschäftsparteien ein Unternehmer<br />

ist, für den das Geschäft zum Betrieb der Firma zählt und eine Person (egal ob<br />

Unternehmer oder nicht), für die das nicht so ist. Zweitere ist der sogenannte Verbraucher.<br />

Bei Verbrauchergeschäften gilt das Konsumentenschutzgesetz (KSchG). 2<br />

2.5. Innengesellschaft - Außengesellschaft<br />

Die Unterscheidung zwischen Innen- und Außengesellschaft beschreibt die Öffentlichkeit<br />

des Unternehmens. Wenn die Gesellschaft nur im Verhältnis zu den eigenen<br />

Gesellschaftern auftritt, so ist es eine Innengesellschaft, da die Öffentlichkeit nicht <strong>von</strong><br />

den Geschäftshandlungen informiert wird bzw. eingreift oder verhandelt. Jede<br />

Gesellschaft ist zunächst eine Innengesellschaft, sobald sie jedoch in die Öffentlichkeit<br />

1 Vgl. Schummer, 2006, S. 18 ff.<br />

2 Vgl. Doralt, Nowotny, 2002, S. 20 ff.<br />

6

tritt und Dritte an den Geschäftshandlungen beteiligt werden, ist diese eine<br />

Außengesellschaft und Innengesellschaft gleichzeitig.<br />

Beispiel für eine Innengesellschaft ist eine stille Gesellschaft; eine Gesellschaft mit<br />

eigener Rechtspersönlichkeit, wie z.B. die Gesellschaft mit beschränkter Haftung ist eine<br />

Außengesellschaft. 1<br />

2.6. Jahresabschluss<br />

In den meisten Unternehmensrechtsformen muss nach dem Abschluss des Geschäftsjahres<br />

ein Jahresabschluss vorliegen. Das ist ein Bericht, in dem alle Tätigkeiten des<br />

Unternehmens beschrieben werden. Enthalten ist z.B. die Jahresabschlussbilanz. Die<br />

wichtigsten Aufgaben des Jahresabschlusses sind: Kontrolle des Geschäfts, an dem<br />

Jahresabschluss lässt sich das Unternehmen bewerten, Information für die Gesellschafter,<br />

Dokumentation des Geschäftgeschehens und die Erfolgsermittlung. Der Bericht muss<br />

mindestens 10 Jahre lang aufbewahrt werden.<br />

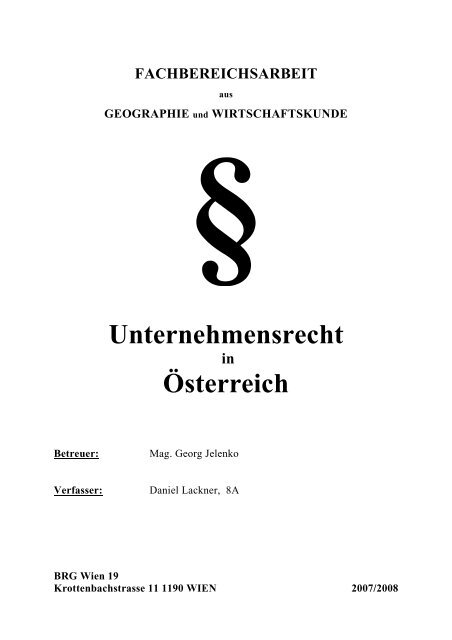

3. Rechtsformen <strong>von</strong> Unternehmen<br />

Einzelunternehmen<br />

GesbR<br />

Stille Gesellschaft<br />

Offene Gesellschaft (OG)<br />

Kommanditgesellschaft<br />

EWIV<br />

Verein<br />

Unternehmen<br />

Personengesellschaft<br />

Gesellschaftsunternehmen<br />

7<br />

Genossenschaft<br />

GmbH<br />

Aktiengesellschaft (AG)<br />

Kapitalgesellschaft<br />

Es gibt eine grobe Unterscheidung der Rechtsformen zwischen Einzelunternehmen und<br />

Gesellschaftsunternehmen.<br />

Bei Einzelunternehmen haftet der einzige Unternehmer, der alleiniger Gesellschafter und<br />

Geschäftsführer ist, unbeschränkt mit seinem eigenen Privatvermögen. Das<br />

Geschäftskapital investiert nur er selbst. Die Gründung geschieht durch die<br />

Gewerbeberechtigung. Eine Eintragung in das Firmenbuch ist nicht notwendig, aber<br />

1 Vgl. Doralt, Nowotny, 2002, S. 94 ff.

nützlich, da der Unternehmer dann nicht mit seinem eigenen Namen sondern mit einem<br />

Firmennamen auftreten kann.<br />

Kapitalgesellschaften, Personengesellschaften und Genossenschaften werden alle zu den<br />

Gesellschaftsunternehmen gezählt.<br />

3.1. Personengesellschaft<br />

Die Personengesellschaft stellt den Gegensatz zur Kapitalgesellschaft dar. Hier haftet der<br />

Unternehmer unbeschränkt, d.h. mit seinem Privatvermögen und mit dem Firmenkapital.<br />

Eine Personengesellschaft ist keine juristische Person und ist somit auch nur begrenzt<br />

rechtsfähig. Die Mitgliedschaft in einer solchen Gesellschaft ist nur bei Zustimmung der<br />

anderen Gesellschafter möglich.<br />

3.1.1. Gesellschaft bürgerlichen Rechts (Abk.: GesBR)<br />

Diese Gesellschaftsrechtsform ist die vollkommenste Form einer Personengesellschaft. Es<br />

wird ein Ziel verfolgt und jeder Gesellschafter ist nach seinen Möglichkeiten verpflichtet<br />

dazu dienliche Sachen einzubringen. Eine GesBR ist keine juristische Person, kann somit<br />

als Gesellschaft nicht klagen und nicht geklagt werden, aber trotzdem durch die<br />

Gesellschafter als Außengesellschaft agieren. Die unternehmerischen Einlagen können<br />

nicht als Eigentum der Gesellschaft gelten, sondern nur als Miteigentum angesehen<br />

werden. Miteigentum ist so zu erklären, dass das Kapital oder Know-how, oder andere<br />

eingesetzte Kapazitäten zu „ideellen Anteilen“ den Gesellschaftern gemeinsam gehören,<br />

aber <strong>von</strong> der Gesellschaft genutzt werden. Diese Einlagen sind dem gemeinsamen Zweck<br />

der Gesellschaft gewidmet. Bei einer GesBR haften die Gesellschafter mit ihrem<br />

Privatvermögen unbeschränkt. Eine Gesellschaft bürgerlichen Rechts wird häufig bei<br />

Zusammenschlüssen <strong>von</strong> freiberuflichen Personen (z.B.: Rechtsanwälten),<br />

Syndikatsverträgen oder auch Lebensgemeinschaften gegründet. 1,2<br />

3.1.2. Stille Gesellschaft (Abk.: StGes)<br />

Hier muss kein Gesellschaftsvertrag vorhanden sein, aber in den meisten Fällen wird ein<br />

solcher Vertrag aufgesetzt, um wichtige Details zu klären. Weiters wird sie nicht in das<br />

Firmenbuch eingetragen und kann somit nicht mit einem Firmennamen tätig sein.<br />

Eine stille Gesellschaft wird zwischen dem stillen Gesellschafter und der<br />

Geschäftsführung eines Unternehmens abgeschlossen. Der stille Gesellschafter, welcher<br />

1 Vgl. http://www.uibk.ac.at/zivilrecht/buch/kap12_0.xml?section-view=true;section=7, [19.09.2007].<br />

2 Vgl. http://www.law.tuwien.ac.at/wp_web/files/PW4.pdf, [19.09.2007].<br />

8

nicht nur eine natürliche, sondern auch eine juristische Person sein kann, hat keine<br />

Stimmrechte oder ähnlichen Rechte, sondern ist lediglich der Kapital-, Sach- oder<br />

Dienstleistungsspender. Er darf jedoch Bücher, Bilanzen und Geschäftspapiere einsehen<br />

und ist am Gewinn und je nach erbrachter Leistung am Verlust beteiligt, haftet aber<br />

natürlich nur mit dem eingebrachten Kapital.<br />

Es gibt einige Ausnahmen, bei welchen der stille Beteiligte auch Kontrollrechte,<br />

Stimmrechte oder eine Beteiligung an Gewinn und Verlust, die höher als seine eigene<br />

Einlage ist, hat. Diese Ausnahmen werden als atypische stille Gesellschaften bezeichnet,<br />

andere als typische stille Gesellschaften. 1,2<br />

Bei stillen Gesellschaften kommt zu den gewöhnlichen Gründungsmotiven hinzu, dass<br />

man als Gesellschafter nicht aufscheint, aber trotzdem Mitspracherecht hat. Deshalb ist<br />

diese Form der Unternehmensbeteiligung sehr beliebt.<br />

3.1.3. Offene Gesellschaft (Abk.: OG)<br />

Bei der Handelsrechtsreform 2005 (in Kraft getreten am 1.1.2007) wurden die früheren<br />

Personengesellschaftsformen offene Handelsgesellschaft (OHG) und offene Erwerbs-<br />

gesellschaft (OEG) in offene Gesellschaften umgewandelt.<br />

Offene Gesellschaften dürfen aus jedem Grund gegründet werden. Es müssen mindestens<br />

zwei Gesellschafter vorhanden sein. Jeder Gesellschafter haftet unbeschränkt mit seinem<br />

Vermögen und ist zur Vertretung des Unternehmens bevollmächtigt, außer es wurde im<br />

Gesellschaftsvertrag anders vereinbart. 3<br />

Die OG ist zwar keine juristische Person, kann aber unter ihrem Firmennamen Verträge<br />

schließen, klagen und geklagt werden.<br />

3.1.4. Kommanditgesellschaft (Abk.: KG)<br />

Seit 1.1.2007 gelten alle früheren Kommanditerwerbsgesellschaften als Kommandit-<br />

gesellschaften. Die Kommanditgesellschaft wird durch einen Gesellschaftsvertrag und die<br />

übliche Eintragung im Firmenbuch gegründet. Sie ist ebenso wie die OG eine Ausnahme<br />

bei den Personengesellschaften, was die Rechtsfähigkeit betrifft. Sie ist keine<br />

Rechtsperson, aber teilweise rechtsfähig. Es wird bei den Gesellschaftern zwischen<br />

Komplementären und Kommanditisten unterschieden. Der Komplementär haftet<br />

unbeschränkt und ist mit der Geschäftsführung (wie ein Gesellschafter einer OG)<br />

1 Vgl. Weilinger, 2006, S. 145 ff.<br />

2 Vgl. Hennerkes, Schiffer, 1993, S. 196 ff.<br />

3 Vgl. Krejci, 2007, S. 244.<br />

9

eauftragt. Der Kommanditist haftet nur mit der im Firmenbuch eingetragenen<br />

Haftungssumme und wird nur mit maximal dieser Summe an Gewinnen oder Verlusten<br />

beteiligt. Er ist das Kontrollorgan in der KG, dem Komplementär stimmlich unterlegen<br />

und nicht zur Vertretung der Gesellschaft befugt.<br />

Die Gesellschaft unterliegt nicht der Steuerpflicht, wohl aber die Gesellschafter persönlich<br />

mit ihrem Gewinn durch die Gesellschaft. 1<br />

3.1.4.1. Sonderformen<br />

Bei einer AG & Co. KG ist der Komplementär die Aktiengesellschaft. Das hat den<br />

Vorteil, dass die Haftung beschränkt werden kann, da bei einer AG nur mit dem<br />

eingelegten Geld der Aktien zu haften ist, aber die Rechtsform der Kommanditgesellschaft<br />

bleibt erhalten und muss nicht verändert werden. 2<br />

Eine GmbH & Co. KG ist der AG & Co. KG ähnlich, da der Komplementär die GmbH ist<br />

und somit hier die Haftung beschränkt werden kann. Sobald jedoch einer der<br />

Komplementäre eine natürliche Person ist, ist der Zusatz GmbH nicht mehr nötig, weil<br />

dann auch der Name der natürlichen Person in der Firma der KG aufscheinen kann.<br />

3.1.5. Europäische wirtschaftliche Interessenvereinigung (Abk.: EWIV)<br />

Im Unterschied zu den anderen Personengesellschaften ist die EWIV eine juristische<br />

Person und somit vollkommen rechtsfähig.<br />

Das Ziel der Gesellschaft ist: „[…]die grenzüberschreitende wirtschaftliche Tätigkeit ihrer<br />

Mitglieder zu erleichtern, weiterzuentwickeln od. zu verbessern, ohne für sich selbst<br />

Gewinne zu erzielen. Die E. darf somit nur Hilfstätigkeiten im Zusammenhang mit der<br />

wirtschaftlichen Tätigkeit ihrer Mitglieder ausüben.“ 3<br />

Das bedeutet, dass dieses Unternehmen existiert, um die grenzüberschreitende,<br />

wirtschaftliche Zusammenarbeit zu fördern.<br />

Beispiel: Der deutsche Fernsehsender „Arte“ ist eine EWIV, wobei ihre Mitglieder<br />

in diesem Fall nur juristische Personen (ARTE France und ARTE<br />

Deutschland TV GmbH) sind.<br />

Die Eintragung im Firmenbuch muss in jedem EU-Staat erfolgen, indem das Unternehmen<br />

tätig ist. Da das Unternehmen kein Gesellschaftskapital besitzt, wird der Gewinn als<br />

1 Vgl. http://www.mein-wirtschaftslexikon.de/k/kommanditgesellschaft.php, [29.07.2007].<br />

2 Vgl. Woll, o.J., S. 398.<br />

3 Woll, o.J., S. 190.<br />

10

Privatvermögen der einzelnen Mitglieder angesehen und ist somit an diese in gleichen<br />

Teilen zu verteilen.<br />

3.1.5.1. Gründungsvertrag<br />

Eine EWIV hat so wie schon die Kapitalgesellschaften einen Gesellschaftsvertrag (hier oft<br />

auch Gründungsvertrag genannt) abzuschließen. Dieser muss dieselben Aspekte enthalten,<br />

wie bei anderen Unternehmen. Grundsätzlich hat jedes Mitglied eine Stimme, doch<br />

können im Gründungsvertrag für manche Mitglieder mehr Stimmen festgesetzt werden.<br />

Anders als bei den Kapitalgesellschaften muss hier der Sitz des Unternehmens nicht in<br />

Österreich, sondern innerhalb des europäischen Wirtschaftsraums sein.<br />

3.1.5.2. Leitung<br />

In einer solchen Gesellschaft muss es mindestens zwei Organe geben: Gemeinschaftlich<br />

handelnde Mitglieder und den oder die Geschäftsführer. Der Geschäftsführer, welcher<br />

entweder <strong>von</strong> den Mitgliedern gewählt wird oder im Gründungsvertrag festgelegt ist,<br />

vertritt das Unternehmen. Weiters ist er zur Buchführung und Jahresabschlussaufstellung<br />

verpflichtet. 1<br />

3.1.6. Verein<br />

„Ein Verein im Sinne dieses Bundesgesetzes ist ein freiwilliger, auf Dauer<br />

angelegter, auf Grund <strong>von</strong> Statuten organisierter Zusammenschluss mindestens<br />

zweier Personen zur Verfolgung eines bestimmten, gemeinsamen, ideellen Zwecks.<br />

Der Verein genießt Rechtspersönlichkeit.“ 2<br />

Ein Verein wird prinzipiell nicht als Unternehmen angesehen. Wenn ein Verein jedoch<br />

gegründet wird, um wirtschaftliche Ziele zu verfolgen, kann er natürlich ein Unternehmen<br />

betreiben. Dank seiner Rechtspersönlichkeit kann ein Verein auch selbst Gesellschafter<br />

werden, trotzdem darf er nicht darauf ausgerichtet sein, Gewinn zu erzielen. Ein derartiger<br />

Zusammenschluss wird natürlich nicht ins Firmenbuch eingetragen, sondern wird nur bei<br />

der Bezirksverwaltungsbehörde, wo das Vereinsregister geführt wird, gemeldet.<br />

Außerdem kann ein Verein durch Zweigstellen oder Zweigvereinen gestützt werden.<br />

Zweigstellen (auch Sektionen genannt) organisieren sich zwar selbst und können<br />

differente Ziele haben, sind aber rechtlich an den Hauptverein gebunden. Zweigvereine<br />

verfolgen dasselbe Ziel wie der Hauptverein und akzeptieren dieselben Statuten.<br />

1 Vgl. Weilinger, 2006, S. 731 ff.<br />

2 Weilinger, 2006, S. 713.<br />

11

3.2. Genossenschaft<br />

Eine Genossenschaft ist prinzipiell nicht auf Gewinn ausgerichtet. Bei der Gründung ist<br />

zusätzlich zur Firmenbucheintragung eine Satzung zu verfassen. In dieser Satzung wird zu<br />

den normalen Eintragungen die Haftung der einzelnen Mitglieder und speziell das Ein-<br />

und Austrittsverfahren klar festgelegt.<br />

Die drei leitenden Organe sind wie bei den Kapitalgesellschaften Vorstand, Aufsichtsrat<br />

und Generalversammlung. Nur Mitglieder der Genossenschaft dürfen in den Vorstand<br />

gewählt werden. Der Aufsichtsrat ist nur dann verpflichtend, wenn mindestens 40<br />

Personen bei der Genossenschaft dauerhaft angestellt sind. Seine Aufgabe ist die Prüfung<br />

des Vorstandes. Die Besonderheit der Generalversammlung einer Genossenschaft ist, dass<br />

jedes Mitglied eine Stimme hat, egal wie die Geschäftsanteilverteilung ist. 1<br />

3.3. Kapitalgesellschaft<br />

Wie im Kapitel „Unternehmen“ schon erwähnt, werden Gesellschaftsunternehmen grob in<br />

drei verschiedene Arten getrennt. Die bekannteren Formen <strong>von</strong> Unternehmen sind<br />

Kapitalgesellschaften. Der Grundgedanke einer Kapitalgesellschaft ist, dass der<br />

Unternehmer ausschließlich mit dem Vermögen des Unternehmens, dem sogenannten<br />

Gesellschaftsvermögen, haftet und nicht mit seinem eigenen Privatvermögen. Außerdem<br />

ist die nötige Kapitalaufbringung nicht immer möglich und so kann man das Kapital <strong>von</strong><br />

Gläubigern nutzen und trotzdem die eigenen Geschäftsideen verwirklichen.<br />

Eine weitere wichtige Grundeigenschaft ist, dass ein solches Unternehmen eine juristische<br />

Person (Rechtsperson) darstellt. Um einem Unternehmen Rechte und Pflichten übertragen<br />

zu können, muss es eine Person sein, eine Rechtsperson. Diese Personifizierung macht das<br />

Unternehmen vollkommen rechtsfähig, wobei die Rechtsfähigkeit die Eigenschaft<br />

darstellt, Rechte und Pflichten tragen zu können. Jede natürliche und juristische Person<br />

besitzt Rechtsfähigkeit.<br />

Eine juristische Person muss durch natürliche Personen vertreten werden, um die<br />

Möglichkeit der eigenen Rechte zu nutzen. Die vertretenden Subjekte haben das Recht,<br />

Geschäfte für das Unternehmen abzuschließen und somit die Rechtsgeschäftsfähigkeit.<br />

Man nennt sie Organe der Gesellschaft. In den meisten Fällen haften diese nicht, sondern<br />

vertreten lediglich die haftende juristische Person (das Unternehmen). 2<br />

1 Vgl. Weilinger, 2006, S. 638 ff.<br />

2 Vgl. Doralt, Nowotny, 2002, S. 14 ff.<br />

12

3.3.1. Gesellschaft mit beschränkter Haftung (Abk.: GmbH)<br />

Sie wird zur Rechtsperson im § 61 des GmbH-Gesetzes (GmbHG) bestimmt, außerdem ist<br />

auch die Abkürzung Ges.m.b.H. zulässig.<br />

Die Gesellschaft mit beschränkter Haftung ist der Aktiengesellschaft sehr ähnlich. Der<br />

große und eigentliche Unterschied ist das Grundkapital, das bei der AG in Aktien zerteilt<br />

wird, bei der GmbH aber Stammkapital heißt und in Stammeinlagen zerteilt ist. Somit ist<br />

die Beteiligung an einer GmbH weniger leicht, als bei einer Aktiengesellschaft. Um in<br />

einer GmbH Teilhaber zu werden ist ein Notariatsakt nötig, welcher eher kompliziert und<br />

finanziell aufwendig ist. Außerdem ist es bei der GmbH häufiger als bei der AG, dass es<br />

vinkulierte Geschäftsanteile gibt und somit die Zustimmung <strong>von</strong> Gesellschaftern bzw.<br />

vom Aufsichtsrat einzuholen ist, um eine Beteiligung zu erwerben.<br />

Zur Gründung ist ein Mindeststammkapital <strong>von</strong> 35.000 Euro vorzuweisen, wo<strong>von</strong><br />

mindestens die Hälfte bar einzuzahlen ist. Jeder Gründer muss dabei wenigstens einen<br />

Betrag <strong>von</strong> 70 Euro leisten, um als solcher gelten zu können. 1<br />

3.3.1.1. Leitung<br />

Die Leitung ist durch drei Organe aufgebaut:<br />

1. Die Geschäftsführer (Der Vorstand)<br />

2. Aufsichtsrat<br />

3. Generalversammlung<br />

Die Aufgaben des Vorstandes sind die gleichen, wie bei der Aktiengesellschaft. Der<br />

Vorstand besteht hier aber öfter aus Gesellschaftern (sogenannten<br />

Gesellschaftergeschäftsführern) als bei der AG.<br />

Bei einer Gesellschaft mit beschränkter Haftung muss es nicht unbedingt einen<br />

Aufsichtsrat geben, aber er kann in der Satzung verlangt werden.<br />

Erst ab einer bestimmten Größe des Unternehmens (bei einem Stammkapital <strong>von</strong> 70.000<br />

Euro und wenn die Gesellschafteranzahl 50 überschritten hat oder wenn die<br />

Arbeitnehmeranzahl 300 übersteigt etc.) ist ein Aufsichtsrat gesetzlich verlangt.<br />

Seine Aufgaben entsprechen den Aufgaben des Aufsichtsrates einer AG, also die<br />

Kontrolle der Geschäftsführung (des Vorstandes). 2<br />

Die Generalversammlung besteht aus allen Teilhabern des Unternehmens. Je 10 Euro<br />

einer Stammeinlage gelten als eine Stimme, sofern das nicht im Gesellschaftsvertrag<br />

1 Vgl. Weilinger, 2006, S. 444 ff.<br />

2 Vgl. Weilinger, 2006, S. 446 ff.<br />

13

anders festgelegt wurde. Die Grundaufgaben der Generalversammlung sind vor allem die<br />

Gewinnverteilung, die Überwachung des Stammkapitals, die Prüfung des<br />

Jahresabschlusses und die generelle Überwachung der Geschäftsführung. Außerdem<br />

entscheidet sie über die Prokura der einzelnen Geschäftsführer. Im Gesellschaftsvertrag<br />

kann natürlich der Aufgabenbereich vergrößert oder verkleinert werden. Von allen<br />

Beschlüssen muss es Niederschriften geben, die für jeden Gesellschafter zugänglich sein<br />

müssen. 1<br />

3.3.2. Aktiengesellschaft (Abk.: AG)<br />

Die Rechtspersönlichkeit wird ihr im § 1 des Aktiengesetzes (AktG) zugeschrieben. Die<br />

Aktiengesellschaft ist eine Kapitalgesellschaft. Das Gesellschaftsvermögen wird hier in<br />

sogenannte Aktien aufgeteilt. Zur Gründung ist eine Mindesteinlage <strong>von</strong> 70.000 Euro<br />

nötig. In dieser Unternehmensform kann jede Privatperson mit dem Erwerb einer solchen<br />

Aktie ein Teilhaber der Firma werden.<br />

3.3.2.1. Satzung<br />

Die Aktiengesellschaft stellt eine Ausnahme unter den Unternehmen dar, bei welchen der<br />

Gesellschaftsvertrag gesetzlich geregelt ist, da im AktG nicht nur das Außenverhältnis,<br />

sondern genauso das Innenverhältnis klar definiert ist und die Satzung somit auch im<br />

Innenverhältnis nicht <strong>von</strong> den gesetzlichen Normen abweichen darf.<br />

3.3.2.2. Aktie<br />

Eine Aktie ist ein unteilbares Wertpapier, welches den Besitzer (Aktionär) zu einem Teil<br />

der Rechtsperson - des Unternehmens - macht und damit mit bestimmten Rechten und<br />

Pflichten ausstattet. Außerdem bedeutet der Kauf einer Aktie auch die Beteiligung an<br />

einem Bruchteil des Grundkapitals.<br />

Im Grunde sind die folgenden Unterscheidungen <strong>von</strong> Aktienformen alle miteinander<br />

mischbar. Die Art der ausgegebenen Aktien wird in der Satzung festgelegt.<br />

Es gibt mit Nennwertaktien und nennwertlose Aktien zwei Unterscheidungen, die den<br />

Unternehmensanteil einer Aktie betreffen.<br />

Der Nennwert ist jener Wert, der den Anteil der Aktie an der Aktiengesellschaft<br />

beschreibt. Also haben Nennwertaktien, bei denen es einen festgelegten Nennwert gibt,<br />

einen Unternehmensanteil, und damit Grundkapitalanteil, der nicht veränderbar ist.<br />

1 Vgl. Weilinger, 2006, S. 454 ff.<br />

14

Nennwertlose Aktien (auch Stückaktien oder Quotenaktien) haben keinen festgelegten<br />

Nennwert. Hier ist die Beteiligung am Grundkapital dieselbe wie die der Aktie am<br />

Unternehmen. 1<br />

Beispiel: Wenn das Grundkapital einer AG in 10 Aktien geteilt ist, erwirbt man mit<br />

einer Aktie 1/10 da<strong>von</strong>. Wenn das Grundkapital 1.000 Euro beträgt, ist<br />

der Nennwert einer einzelnen Aktie also 100.<br />

Drei Bezeichnungen beschreiben die Übertragbarkeit <strong>von</strong> Aktien: Inhaber-, Namens- und<br />

vinkulierte Namensaktien. Bei Inhaberaktien ist lediglich der Besitz des Wertpapiers<br />

bedeutsam, denn der Inhaber hat alle Rechte. Nach der Einigung der Geschäftsparteien<br />

findet die Übertragung statt. Mit der Übertragung des Wertpapiers erfolgt die Übertragung<br />

der mit der Aktie verbundenen Pflichten und Rechte. Die Inhaberaktie ist wie eine Ware.<br />

Sie wird an der Börse gehandelt und ist somit für jeden zugänglich. Sie ist anonym, d.h. es<br />

ist nicht <strong>von</strong> Bedeutung, wie der Name des Inhabers lautet.<br />

Namensaktien sind Aktien, die auf einen bestimmten Namen laufen. Sie werden nicht an<br />

der Börse gehandelt, sondern sind nur durch einen Handelsvertrag übertragbar. Beim<br />

Handel einer Namensaktie ändert sich der Name auf den neuen Eigentümer.<br />

Eine Vinkulierung ist eine Bindung <strong>von</strong> Aktien, so dass vinkulierte Aktien nur bei<br />

Zustimmung <strong>von</strong> Aktionären oder manchmal auch vom Aufsichtsrat abgetreten werden<br />

dürfen. Das hat den Vorteil, dass Firmenanteil nicht an irgendwelche unternehmensfremde<br />

Personen übertragen werden können. 2<br />

Beispiel: Der Sohn einer Familie, dem 30% des Familiengewerbes gehört, möchte<br />

seinen Anteil an einen vielbietenden Fremden abgeben. Da seine Anteile<br />

aber vinkuliert sind und die restlichen 70% seinem Vater gehören,<br />

verbietet dieser ihm den Verkauf und rettet somit den Familienbestand<br />

am Unternehmen.<br />

Um eine Änderung der Rechtsform eines Unternehmens durchführen zu können, oder die<br />

Kreditwürdigkeit des Unternehmens zu erhöhen, oder als Unternehmen eine größere<br />

Investition tätigen zu können, benutzen Unternehmen in der Regel das Mittel der<br />

Kapitalerhöhung. Bei einer Kapitalerhöhung werden neue Aktien ausgegeben. Diese<br />

sogenannten jungen Aktien werden solange <strong>von</strong> den alten Aktien getrennt notiert bis sie<br />

die vollständige Dividendenberechtigung erhalten haben. D.h. wenn die<br />

Hauptversammlung beschließt, die neuen Aktionäre am Gewinn des investierten Kapitals<br />

1 Vgl. Weilinger, 2006, S. 481 ff.<br />

2 Vgl. Weilinger, 2006, S. 482.<br />

15

zu beteiligen. Danach werden alle Aktien als alte Aktien angesehen und erst bei der<br />

nächsten Kapitalerhöhung tauchen wieder neue, junge Aktien auf.<br />

Die Unterscheidung zwischen Stamm- und Vorzugsaktien gibt an, inwieweit der Aktionär<br />

stimmberechtigt ist. Stammaktien enthalten ein Dividenden- und ein Stimmrecht in der<br />

Hauptversammlung. Es gibt verschiedene Vorzugsaktien. Zum Beispiel hat der Aktionär<br />

bei Dividendenvorzugsaktien den Vorzug, mehr Dividenden zu erhalten, also eine höhere<br />

Gewinnbeteiligung am Unternehmen zu bekommen. In manchen Ausnahmen hat aber<br />

auch ein Vorzugsaktionär Stimmrecht. Eine Vorzugsaktie beschreibt also ein Sonderrecht<br />

für den jeweiligen Aktionär im Gegensatz zu Stammaktienbesitzern.<br />

„Die jeweiligen Rechte des Aktionärs ergeben sich aus dem Börsengesetz und der<br />

Satzung der jeweiligen AG. Hier die wichtigsten:<br />

Anspruch auf Dividende […]<br />

Bezugsrecht: Wird z.B. auf einer Hauptversammlung eine Kapitalerhöhung<br />

beschlossen und werden neue Aktien ausgegeben, erhalten die Aktionäre das Recht,<br />

neue Aktien zu erwerben. Hierdurch kann der Anleger sichergehen, dass sein Anteil<br />

am Grundkapital trotz der Kapitalerhöhung gleich bleibt und er keinen<br />

Vermögensverlust erleiden muss. Dies betrifft auch die Stimmrechtsverhältnisse. Das<br />

Bezugsrecht kann auch an der Börse gekauft oder verkauft werden.<br />

Recht auf Teilnahme an der Hauptversammlung […]<br />

Auskunftsrecht [...]<br />

Stimmrecht […]<br />

Recht auf Anteil am Liquiditätserlös: Liquidation liegt dann vor, wenn ein<br />

Unternehmen aufgelöst und dessen Vermögenswerte verkauft werden. Stamm- und<br />

Vorzugsaktionäre werden dann an dem Erlös beteiligt. Wie der Name schon andeutet,<br />

werden Besitzer <strong>von</strong> Vorzugsaktien hierbei bevorzugt berücksichtigt.“ 1<br />

3.3.2.3. Leitung<br />

Die Leitung einer Aktiengesellschaft besteht, wie bei einer GmbH, aus 3 verschiedenen<br />

Organen:<br />

1. Vorstand<br />

2. Aufsichtsrat<br />

3. Hauptversammlung<br />

1 http://www.asstel.de/sil/im_jsp/de/basis/fln/ratgeber/rg-finanzen/recht-fin/rechte-<br />

fin/RechtePflichten.jsp?IM=MAD_78B45&partnerkey=MAD_78B45, [21.09.2007].<br />

16

Der Vorstand, welcher das Unternehmen sowohl gerichtlich als auch außergerichtlich<br />

vertritt und damit die Geschäftsführung darstellt, besteht nicht unbedingt aus den<br />

Gesellschaftern. Manchmal, bei eher kleineren Betrieben, ist dies der Fall, aber<br />

normalerweise sind es <strong>von</strong> den Gesellschaftern beauftragte Angestellte. Diese<br />

sogenannten Arbeitsdirektoren besitzen eine Anstellung (Arbeitsvertrag) und eine<br />

Bestellung (Vorstandsmitglied), wobei sie <strong>von</strong> zweiterer Funktion ohne Grund abberufen<br />

werden können. Der Vorstand kann aus mehreren oder aus nur einer (nicht juristischen nur<br />

natürlichen) Person bestehen. Bei Stimmengleichheit gibt die Stimme des<br />

Vorstandsvorsitzenden, sofern einer ernannt wurde, den Ausschlag über die Entscheidung.<br />

Wie der Name vermuten lässt, ist der Aufsichtsrat ein Kontrollorgan. Die Aufgaben sind<br />

grundsätzlich die Überwachung der Geschäftsführung und die Bestellung bzw.<br />

Abberufung des Vorstandes. Der Aufsichtsrat muss mindestens aus 3 und darf maximal<br />

aus 20 Personen bestehen.<br />

Diese Hauptversammlung besteht aus allen Eigentümern, also allen Aktionären, die an<br />

dem Unternehmen mit Stammaktien beteiligt sind. Jede Aktie ist eine Stimme, sofern in<br />

der Satzung nichts anderes festgelegt wurde. Die Einberufung erfolgt durch den Vorstand<br />

oder den Aufsichtsrat und muss mindestens einmal jährlich stattfinden. 1<br />

Die Aufgabenbereiche der Hauptversammlung sind:<br />

„Sind die in der Satzung bestimmten Voraussetzungen des Entsendungsrechts<br />

weggefallen, so kann die Hauptversammlung das entsandte Mitglied mit einfacher<br />

Stimmenmehrheit abberufen.“ 2<br />

„Die Aktiengesellschaft wird aufgelöst: […] durch Beschluß der<br />

Hauptversammlung; dieser bedarf einer Mehrheit, die mindestens drei Viertel des<br />

bei der Beschlussfassung vertretenen Grundkapital umfasst.“ 3<br />

„Eine Aktiengesellschaft kann durch Beschluß der Hauptversammlung in eine<br />

Gesellschaft mit beschränkter Haftung umgewandelt werden.“ 4<br />

„Die Hauptversammlung beschließt alljährlich in den ersten acht Monaten des<br />

Geschäftsjahrs über die Verteilung des „Bilanzgewinns““ 5<br />

„Die Hauptversammlung beschließt alljährlich […] über die Entlastung der<br />

Mitglieder des Vorstandes und der Mitglieder des Aufsichtsrats.“ 6<br />

1 Vgl. Weilinger, 2006, S. 494 ff.<br />

2 Weilinger, 2006, S. 498.<br />

3 Weilinger, 2006, S. 522.<br />

4 Weilinger, 2006, S. 536.<br />

5 Weilinger, 2006, S. 508.<br />

6 Weilinger, 2006, S. 502.<br />

17

Für Kapitalveränderungen ist zum größten Teil auch die Hauptversammlung zuständig. 1<br />

3.4. Unternehmensverbindungen<br />

Unternehmensverbindung ist ein eher junges Gebiet in der Rechtswissenschaft, daher gibt<br />

es noch keine exakten Regelungen. Es gibt nur ein paar Unternehmensverbindungen, die<br />

in manchen Gesetzen erwähnt werden.<br />

3.4.1. Konzern<br />

Ein Konzern ist im Grunde der Zusammenschluss mehrerer Gesellschaften, bei dem es<br />

eine einheitliche Leitung gibt. Es gibt dabei eine leitende Muttergesellschaft und eine oder<br />

mehrere „beherrschte“ Tochtergesellschaften.<br />

Ein Vertragskonzern ist durch gesellschaftsrechtliche Absprachen (Kauf <strong>von</strong> Anteilen<br />

etc.) entstanden. Ein faktischer Konzern ist ein Konzern, bei dem die Muttergesellschaft<br />

der Allein- oder zumindest Mehrheitsgesellschafter jeder Tochtergesellschaft ist.<br />

3.4.2. Gewinngemeinschaft<br />

Gewinngemeinschaften sind gesetzlich nicht klar beschrieben. Im Gesetz - und dabei nur<br />

im AktG - stehen nur der Begriff und die Vorraussetzung dafür. Der Grundgedanke einer<br />

Gewinngemeinschaft ist, dass sich die verschiedenen Aktiengesellschaften ihren Gewinn<br />

nach einem vereinbarten Schlüssel aufteilen. 2<br />

3.4.3. Verband<br />

Der Verband wird in § 1 Abs. 4 des Vereinsgesetzes erwähnt. Im Grunde ist ein Verband<br />

wie ein Verein zu behandeln. Mit einem Verband ist der Zusammenschluss mehrerer<br />

Vereine zur Verfolgung eines ideellen Zwecks definiert. Eine Sonderform ist der<br />

Dachverband, bei dem sich mehrere Verbände zusammenschließen.<br />

4. Motive zur Unternehmensgründung<br />

Um später entscheiden zu können, welche Rechtsform das eigene Unternehmen haben<br />

soll, muss zuerst das Motiv zur Gründung vorliegen. Das Motiv erleichtert diese<br />

Entscheidung enorm, da so ermittelt werden kann, was die Ziele des Unternehmens sind<br />

und mit welcher Form des Betriebs die größtmögliche Annäherung an dieses Ziel<br />

geschafft werden kann.<br />

1 Vgl. Weilinger, 2006, S. 509 ff.<br />

2 Vgl. Weilinger, 2006, S. 535 ff.<br />

18

4.1. Besteuerung und Sozialversicherungsrecht<br />

Steuerrechtliche Gründe sind naturgemäß häufig das Motiv eines Unternehmers eine neue<br />

Gesellschaft zu gründen oder eine bestehende Gesellschaft umzuwidmen. Die<br />

Unterschiede der Besteuerung sind bei der Wahl der Unternehmensrechtsform enorm <strong>von</strong><br />

Bedeutung. Eine Kapitalgesellschaft wird steuerrechtlich ganz anders behandelt als eine<br />

Personengesellschaft.<br />

Auch bei sozialversicherungsrechtlichen Dingen gibt es große Unterschiede. Pension,<br />

Krankenkasse etc. werden <strong>von</strong> Unternehmensform zu Unternehmensform anders<br />

behandelt.<br />

4.2. Vermehrung des nötigen Kapitals<br />

Eines der häufigsten Motive ein Unternehmen zu gründen, ist das fehlende Kapital zur<br />

Verwirklichung einer Geschäftsidee. Um das Kapital zu vermehren wird ein Geldgeber<br />

gesucht, ein Mitgesellschafter oder Kreditgeber. Eine Bank ist als ein solcher Geldgeber<br />

eher unerwünscht, da sie meistens zu wenig Kapital zur Verfügung stellt, weil die<br />

Sicherheiten fehlen. Außerdem wird bei Banken bei der Rückzahlung ein hoher Zinssatz<br />

berechnet.<br />

Eine juristische oder natürliche Person ist als Kapitalspender wesentlich häufiger.<br />

Wie schon erwähnt wird zwischen Mitunternehmer und Kreditgeber unterschieden, wobei<br />

das eingelegte Kapital beim Kreditgeber zurückzuzahlen ist, jedoch beim Mitunternehmer<br />

(oder Mitgesellschafter) nicht. Ein Mitgesellschafter hat dafür z.B. Mitbestimmungsrechte<br />

oder Kontrollrechte im Betrieb. Weiters ist er an Gewinn oder Verlust beteiligt.<br />

4.3. Unternehmensfortführung<br />

Manchmal können Gesellschafter ihr Unternehmen nicht mehr fortführen, weil ihnen die<br />

Mittel fehlen, oder aber weil sie nicht mehr berechtigt sind ein Unternehmen zu führen.<br />

Um das Unternehmen zu retten, wird ein neues mit derselben Tätigkeit, aber einem<br />

anderen eingetragenen Gesellschafter gegründet.<br />

4.4. Steigerung der persönlichen Kompetenzen<br />

Oft werden Unternehmen gegründet, um eigene Fähigkeiten - beispielsweise als<br />

Geschäftsführer oder vermarktende Person - zu steigern. Ein weiterer Grund ist aber auch<br />

die Verbesserung fachspezifischer Kenntnisse. Relevante Fähigkeiten werden durch die<br />

Zusammenarbeit mit besser ausgebildeten Personen erlernt.<br />

19

4.5. Risikobegrenzung<br />

Das zu hohe Risiko einer Geschäftsidee führt viele dazu eine Gesellschaft zu gründen, bei<br />

welcher nicht unbeschränkt und mit Privatkapital gehaftet werden muss, also ein<br />

Unternehmen, bei dem man nur mit dem selbsteingelegten Kapital haftet. Damit dieses<br />

haftende Kapital nicht zu gering ist, gibt es in Österreich ein Stammkapital, das<br />

mindestens vorliegen muss.<br />

5. Der Unternehmer<br />

Der Begriff des Unternehmers existiert rechtlich schon seit dem Inkrafttreten des<br />

Konsumentenschutzgesetzes 1979, wurde dort aber nur zur Abgrenzung des Unternehmers<br />

vom Verbraucher definiert. Durch das Handelsrechtsänderungsgesetz 2005 (Inkrafttreten<br />

am 1.1.2007) wurde das bisher nur für Kaufleute geltende Handelsrecht weitgehend auf<br />

alle Unternehmer ausgedehnt. Der grobe Unterschied ist, dass zwischen den<br />

verschiedenen Arten <strong>von</strong> Kaufmann differenziert wurde und der Kaufmann ein auf<br />

Gewinn gerichtetes, im Handelsgesetzbuch definiertes Handelsgewerbe betreiben musste,<br />

während beim Unternehmer grundsätzlich nach dem betriebenen Gewerbe keine<br />

Differenzierung stattfindet. Auch Freiberufler oder nicht auf Gewinn gerichtete<br />

Unternehmen unterliegen dem Unternehmensrecht. Prinzipiell gilt jeder als Unternehmer,<br />

der ein Unternehmen betreibt. Man unterscheidet bei Unternehmern in vier verschiedene<br />

Kategorien, aufgrund derer sie zum Unternehmer werden können. Durch diese<br />

Unterscheidung werden jedoch keinem mehr oder weniger Rechte und Pflichten zugeteilt.<br />

5.1. Unternehmer kraft unternehmerischer Tätigkeit<br />

Bei den häufigsten Unternehmen gilt: Sobald eine Person oder eine Personengesellschaft<br />

das Unternehmen gründet, trifft auf sie der Begriff Unternehmer zu. Nur aus diesem<br />

Grund können Offene Gesellschaften und Kommanditgesellschaften zu Unternehmern<br />

werden.<br />

5.2. Unternehmer kraft Rechtsform<br />

„Unternehmer aufgrund der Rechtsform“ sind die AG, die GmbH, die EWIV, die<br />

Sparkasse, der Versicherungsverein auf Gegenseitigkeit und die Genossenschaft. Diese<br />

Unternehmer sind in jedem Fall zur doppelten Buchführung und zur Rechnungslegung<br />

20

verpflichtet. In allen anderen Rechtsformen ist das erst ab einem Umsatzerlös <strong>von</strong> 400.000<br />

Euro in zwei aufeinanderfolgenden Jahren der Fall. 1<br />

5.2.1. Doppelte Buchführung und Rechnungslegung<br />

Rechnungslegung ist die Dokumentation der betrieblichen Vorgänge. Die Information für<br />

diese Dokumentation liefert die Buchführung.<br />

„Doppelte Buchführung bedeutet, daß ausnahmslos jeder Geschäftsvorfall in zwei<br />

Konten erfasst wird - einmal auf der linken und einmal auf der rechten Seite des<br />

jeweiligen Kontos. Wenn Sie beispielsweise bei einem Schreibwarenhändler<br />

Büroutensilien einkaufen, erfassen Sie dies als „Ausgabe“ bzw. als „Aufwand“.<br />

Bei der „Kameralistischen Buchführung“ begnügt man sich mit dieser Erfassung.<br />

Bei der Doppelten Buchführung wird dagegen für jede derartige Bewegung auch<br />

ein Gegenstück betrachtet - in diesem Fall die Kasse (ggfs. ein normaler<br />

Geldbeutel), aus der Sie das Geld nehmen - und darüber ebenfalls Buch geführt.<br />

Heben Sie <strong>von</strong> Ihrem Girokonto Geld ab und legen es in Ihren Geldbeutel, so<br />

würde bei einer reinen Ausgaben/Einnahmen-Betrachtung gar nichts erfaßt werden.<br />

Bei der Doppelten Buchführung findet eine Buchung zwischen der Kasse und dem<br />

Girokonto statt.“ 2<br />

Rechnungslegungspflichtige Personen müssen im Firmenbuch eingetragen werden.<br />

5.3. Unternehmer kraft Eintragung<br />

Diese Art <strong>von</strong> Unternehmer gibt es dann, wenn jemand im Firmenbuch eingetragen wird<br />

und dadurch erst zum Unternehmer wird. Diese Art <strong>von</strong> Unternehmer ist eher selten. Sie<br />

kommt dann vor, wenn z.B. Landwirte sich in das Firmenbuch eintragen wollen.<br />

Weiters zählt hierzu ein zu Unrecht eingetragener Unternehmer (jemand, der im<br />

Firmenbuch eingetragen ist, aber keine unternehmerische Tätigkeit mehr bei dem<br />

Unternehmen vollbringt), aber trotzdem mit dem Namen der Firma auftritt und<br />

Rechtsgeschäfte abschließt.<br />

1 Vgl. http://www.managementclub.at/upload/doc/186/ugbmanagementclub20061024.ppt, [30.10.2007].<br />

2 http://www.textbuch-fibu.de/archiv/einfuehrung-buchfuehrung.pdf, [20.09.2007].<br />

21

5.4. Scheinunternehmer<br />

Ein Scheinunternehmer ist eine Person, die wie ein Unternehmer auftritt und sich als<br />

solcher ausgibt, aber im Grunde kein Unternehmer ist. Solche Personen müssen wie<br />

Unternehmer behandelt werden. 1<br />

5.5. Sonderfälle: Freiberufler, Land- und Forstwirte<br />

Für diese Sonderfälle gilt nur das zweite und vierte Buch des Unternehmensgesetzbuches,<br />

aber sie können sich durch freiwillige Eintragung auch den Vorschriften des ersten<br />

Gesetzbuches unterwerfen. Das 3. Buch 2 hingegen ist nie auf Freiberufler, Land- oder<br />

Forstwirte anzuwenden.<br />

6. Unternehmenssteuerrecht<br />

„Unter dem Steuerrecht versteht man die Gesamtheit der Rechtsformen, die<br />

Steuern betreffen […]. Ein einheitliches Steuergesetz gibt es nicht. Die einzelnen<br />

Steuerarten sind vielmehr in besonderen Steuergesetzen geregelt, denen quasi als<br />

allgemeiner Teil die Abgabenordnung vorangestellt ist.“ 3<br />

Im Grunde kann man bei der Versteuerung wieder klare Unterschiede zwischen den<br />

beiden Rechtsformgruppen der Kapitalgesellschaften und der Personengesellschaften<br />

finden. Es gibt wesentliche Vorteile aber klarerweise auch Nachteile in der Besteuerung<br />

<strong>von</strong> Kapitalgesellschaften gegenüber der <strong>von</strong> Personengesellschaften. Prinzipiell<br />

entstehen diese Unterschiede aus dem groben Unterschied zwischen den beiden Formen,<br />

der Rechtspersönlichkeit. Sofern keine Ausnahme besteht, wie der EWIV, hat eine<br />

Personengesellschaft keine Rechtspersönlichkeit und kann damit nicht besteuert werden.<br />

Eine Kapitalgesellschaft hat z.B. einerseits keine Kirchensteuer zu leisten, andererseits ist<br />

sie bei der Vermögenssteuer insofern benachteiligt, als auf sie die doppelte Belastung<br />

zutrifft, womit gemeint ist, dass sowohl das Vermögen als Anteil bei jedem einzelnen<br />

Gesellschafter als auch als Vermögen der Rechtsperson, die das Unternehmen darstellt, zu<br />

versteuern ist. Weitere Vorteile für Kapitalgesellschaften bzw. Nachteile der<br />

Personengesellschaften sind:<br />

1 Vgl. Schummer, 2006, S. 10 ff.<br />

2 Das erste Buch behandelt allgemeine Bestimmungen, das zweite Buch das Gesellschaftsrecht, das Dritte<br />

die Rechnungslegung, das Vierte die unternehmensbezogenen Geschäfte und das Fünfte den Seehandel.<br />

(vgl. http://www.managementclub.at/upload/doc/186/ugbmanagementclub20061024.ppt, [30.10.2007])<br />

3 Hennerkes, Schiffer, 1993, S. 1.<br />

22

1. Wenn ein Unternehmer seine privaten Anteile veräußert und daraus ein Gewinn für<br />

das Unternehmen entsteht ist die Einnahme steuerfrei, sofern die Anteile nicht<br />

wesentlich sind.<br />

2. Die Einkommenssteuer trifft den Kapitalgesellschafter nicht, solange das Einkommen<br />

bei der Gesellschaft bleibt und nicht an den Unternehmer privat übertragen wird.<br />

3. Pensionsrückstellungen für beherrschende Positionen in einer Personengesellschaft<br />

sind steuerlich nicht erlaubt. Bei Kapitalgesellschaften muss zwar schriftlich die Höhe,<br />

die Art und der Zeitpunkt festgehalten werden, aber prinzipiell sind<br />

Pensionsrückstellungen, also eine finanzielle Unterstützung des Betriebes nach<br />

Erreichen der Altersgrenze, sogar gängige Praxis.<br />

4. Bei Kapitalgesellschaften gilt außerdem, dass eine Einlage eines Gesellschafters nicht<br />

unter die Vermögenssteuer fällt, bei Personengesellschaften werden diese, wie schon<br />

erwähnt, als Miteigentum gewertet und somit als Einkunft des einzelnen Unternehmers<br />

aus dem Gewerbebetrieb und müssen dadurch versteuert werden.<br />

5. Personengesellschaften können die Zahlung eines Aufsichtsrates nur dann steuerlich<br />

absetzen, wenn die bezahlten Mitglieder des Rates nicht als Teilhaber eingetragen<br />

sind. Bei Gesellschaften, wie der AG oder der GmbH, ist die steuerliche Absetzung in<br />

jedem Fall zulässig. Der Grund dafür ist vor allem, dass ein Aufsichtsrat grundsätzlich<br />

nur bei Kapitalgesellschaften gesetzlich verlangt ist und somit die objektive<br />

Kontrollfähigkeit ein wenig gesteigert werden kann.<br />

Außer der einfachen Belastung hat eine Personengesellschaft auch noch andere Vorteile,<br />

die der Kapitalgesellschaft als Nachteile angerechnet werden können:<br />

1. Es gibt gewerbesteuerlich einen Freibetrag des Gewerbeertrags, in dessen Rahmen<br />

keine Gewerbesteuer zu leisten ist. Allerdings nicht bei einer Kapitalgesellschaft, bei<br />

der die Gewerbesteuer für die Beteiligung am Gewinn nur dann nicht zu leisten ist,<br />

wenn das Schachtelprivileg anwendbar ist, also doppelte Besteuerung verhindert<br />

werden kann. 1<br />

2. Einkommenssteuerlich wird <strong>von</strong> der Personengesellschaft logischerweise nichts<br />

verlangt, da sie als Person nicht existiert. Nur die Gesellschafter müssen<br />

Einkommenssteuer erbringen. Gegenteiliges gilt für die Kapitalgesellschaften, bei<br />

denen durch die Rechtspersönlichkeit eine Körperschaftssteuer für die Gewinne,<br />

welche nicht ausgeschüttet wurden, gefordert wird.<br />

1 Vgl. Woll, o.J., S. 613.<br />

23

3. Unternehmer einer Personengesellschaft können den Verlust der Gesellschaft durch<br />

ihren privaten Gewinn steuerfrei ausgleichen. In der anderen Art <strong>von</strong> Gesellschaften<br />

kann ein Verlust nicht mit positiven Einkünften der Teilhaber verrechnet werden. Hier<br />

ist der vorher genannte Grund nochmals klarer ersichtlich. Da die Personengesellschaft<br />

keine juristische Person darstellt, die Kapitalgesellschaft aber eine andere Identität hat,<br />

als der Unternehmer, ist der Ausgleich beim einen kein Problem und beim anderen mit<br />

Steuern belastet.<br />

4. Aufgrund einer fehlenden Rechtspersönlichkeit bleiben steuerfreie oder<br />

steuerbegünstigte Teile auch so, wenn sie an die Anteilseigner verteilt werden. Anders<br />

ist der Fall bei allen anderen Unternehmen. Die Begünstigung oder Freistellung<br />

verliert ihre Gültigkeit sobald das Kapital übertragen wurde.<br />

5. Der letzte hier anzuführende Vor- bzw. Nachteil ist, dass die Erbschaftssteuer genauso<br />

wie bei der Vermögenssteuer doppelt belastend wirkt. 1<br />

Wie man hier schön erkennen kann hat eine Personengesellschaft steuerrechtlich genau so<br />

viele Vorteile als auch Nachteile, wie die Kapitalgesellschaft. Daher trägt das Steuerrecht<br />

nur insofern zur Entscheidung der Rechtsform bei, als man aus den verschiedenen Arten<br />

<strong>von</strong> Begünstigungen wählen kann. Doch kann man das nicht in jedem Fall so allgemein<br />

betrachten, da es im Steuerrecht viele Ausnahmen und Sonderstellungen für diverse<br />

Rechtsformen gibt.<br />

6.1. GmbH & Co. KG<br />

Der wichtige Ausnahmezustand in diesem Sonderfall einer Rechtsform ist beim<br />

Betriebsvermögen. Der Gewinn bei den Veräußerungen an die GmbH muss versteuert<br />

werden. Ausschüttungen an Kommanditisten erhöhen außerdem den gewerbesteuerlichen<br />

Ertrag des gesamten Unternehmens. 2<br />

6.2. GmbH & stille Gesellschaft<br />

Im Steuerrecht ist die Differenzierung zwischen typischen und atypischen stillen<br />

Gesellschaften wohl am wichtigsten. Zweitere wird wie eine GmbH & Co. KG behandelt.<br />

Der große Unterschied zur typischen stillen Gesellschaft ist, dass diese „keine Einkünfte<br />

aus Gewerbebetrieb, sondern Einkünfte aus Kapitalvermögen“ 3 hat. Das führt zu einer<br />

vollkommen anderen Besteuerung. So wird z.B. das eingelegte Kapital des stillen<br />

1 Vgl. Hennerkes, Schiffer, 1993, S. 163 ff.<br />

2 Vgl. Hennerkes, Schiffer, 1993, S. 181.<br />

3 Hennerkes, Schiffer, 1993, S. 197.<br />

24

Gesellschafters, der als Personengesellschaft gilt, nicht doppelt besteuert. Weiters kann<br />

die GmbH die Ausschüttung <strong>von</strong> Gewinnanteilen eines stillen Gesellschafters <strong>von</strong> der<br />

Steuer als Betriebsausgaben absetzen.<br />

Da der Geschäftsführer sowohl bei Verbindungen mit typischen, als auch mit atypischen<br />

stillen Gesellschaften, wo nur eine Mitunternehmerschaft festzustellen ist, die GmbH ist,<br />

trifft die Gewerbesteuer in jedem Fall nur die GmbH. Ähnlich ist es mit der<br />

Vermögenssteuer. Den stillen Gesellschafter trifft die Vermögenssteuer aber natürlich<br />

schon bei der Beteiligung am Unternehmen, da diese zu seinem Privatvermögen zählt.<br />

Grunderwerbssteuer hat das Unternehmen zu leisten, wenn der stille Gesellschafter eine<br />

Einlage in Form <strong>von</strong> Gegenständen, Grundstücken oder dergleichen tätigt. 1<br />

7. Die Entwicklung <strong>von</strong> Unternehmen<br />

Wie sich die meisten Unternehmen entwickeln, wenn sie eine bestimmte Wichtigkeit in<br />

unserer Gesellschaft haben und ein Streben nach wirtschaftlichem Wachstum besitzen,<br />

möchte ich an dem Beispiel des Postbusses erläutern:<br />

Das Unternehmen entwickelte sich einerseits aus der 1907 gegründeten Postautolinie und<br />

andererseits aus der 1927 gegründeten Lastwagen- und Omnibus-Betriebs-GmbH<br />

(LOBEG), die später <strong>von</strong> der Bundesbahn-Kraftwagenunternehmung aufgekauft wurde.<br />

Die Bundesbahn-Kraftwagenunternehmung wurde 1933 mit dem Kraftwagenbetrieb der<br />

Österreichischen Bundesbahnen (KÖB) zu einer eigenständigen Firma. Die beiden<br />

Weltkriege im Anfang der Unternehmensgeschichten schadeten beiden Firmen durch<br />

eingeschränkte Verkehrsmöglichkeit oder Fahrzeugabgaben an das Militär etc.<br />

Verschiedene Aufträge, wie z.B. die Transportleistung bei den olympischen Spielen in<br />

Innsbruck (1964 und 1976), wirkten sich auch positiv auf die Unternehmen aus.<br />

Kooperationsverträge wurden immer wieder abgeschlossen, doch endeten diese 1997.<br />

1998 präsentiert die ÖBB die Marke „Bahnbus“. 1999 wurde die Österreichische Post AG<br />

gegründet, die im Jahr 2000 die Tochtergesellschaft Österreichische Postbus AG eintragen<br />

ließ. Diese Tochtergesellschaft wurde 2003 an die ÖBB verkauft. Seit 1. Januar 2004 ist<br />

der Postbus eine Marke der beiden fusionierten Unternehmungen Bahnbus und ÖBB-<br />

Postbus GmbH (führt das operative Geschäft der Postbusse). Diese Branche hat noch viele<br />

Ausbauchancen und boomt vor allem seit der EU-Osterweiterung. 2<br />

1 Vgl. Hennerkes, Schiffer, 1993, S. 197 ff.<br />

2 http://www.postbus.at/de/Das_Unternehmen/Geschichte/index.jsp, [09.10.2007].<br />

25

Ein weiteres Beispiel für eine ähnliche Unternehmensentwicklung ist das Internetportal<br />

GMX:<br />

Im April 1998 entstand die GMX GmbH. Schon wenige Monate später wurden 50 % der<br />

Anteile verkauft. Durch diverse Erweiterungen der Dienstleistung erfuhr das Unternehmen<br />

einen wirtschaftlichen Aufschwung und konnte im März 2000 zu einer Aktiengesellschaft<br />

umgewandelt werden. Im Januar 2001 kaufte der ehemalige Käufer <strong>von</strong> 1998 (United<br />

Internet AG) weitere 20,1 % und bereits gegen Ende des Jahres erwarb die Gesellschaft<br />

die restlichen Besitzteile und schaffte es in der Jahresbilanz einen Umsatz <strong>von</strong> 10,2<br />

Millionen Euro zu verbuchen. Ein halbes Jahr später wurde die GMX AG wieder zu einer<br />

GmbH. 1<br />

8. Statistik<br />

Die Mehrheit der Unter-<br />

nehmensarten sind, wie man an<br />

der Grafik erkennen kann und<br />

wie zu erwarten war, Einzel-<br />

unternehmen.<br />

Personengesellschaften gibt es<br />

in Österreich weniger als<br />

Kapitalgesellschaften, wobei<br />

Kapitalgesellschaften<br />

17%<br />

26<br />

Verteilung der Unternehmensarten<br />

Einzelunternehmen<br />

75%<br />

Personengesellschaften<br />

8%<br />

ich Genossenschaften hier als Personengesellschaften eingeordnet und ausländische<br />

Rechtsformen außer Acht gelassen habe. Um noch einen genaueren Einblick zu<br />

bekommen, wie die verschiedenen Rechtsformen innerhalb der Gesellschaftsunternehmen<br />

verteilt sind, beachte man die zweite Grafik.<br />

Wie man in der unteren Statistik klar erkennen kann, ist die Dominanz der<br />

Kapitalgesellschaften (schwarz) sehr groß gegenüber der Minderheit <strong>von</strong><br />

Personengesellschaften (weiß), wobei es in Österreich überwiegend Gesellschaften mit<br />

beschränkter Haftung gibt. 2<br />

Der Grund für die verhältnismäßig große Anzahl an Einzelunternehmen ist, dass ein<br />

Gesellschaftsunternehmen nicht immer rentabel ist, da zuviel Aufwand für eine kleine<br />

Geschäftsidee betrieben würde. Gesellschaften mit beschränkter Haftung sind gegenüber<br />

Aktiengesellschaften beliebter, da die Mindesteinlage niedriger ist und auch die<br />

1 http://portal.gmx.net/de/unternehmen/presse/hintergrund/geschichte/index.html, [09.10.2007].<br />

2 Vgl. http://wko.at/statistik/jahrbuch/mg-rf.pdf, [26.09.2007].

Übertragbarkeit der Geschäftsanteile für viele Unternehmer, die eine Kapitalgesellschaft<br />

gründen wollen, leichter erscheinen. Die Kommanditgesellschaft ist die gebräuchlichste<br />

Form <strong>von</strong> Personengesellschaften. Die überzeugendsten Argumente hierfür sind<br />

wahrscheinlich die steuerlichen Bevorzugungen und die Wahl der Rechtsfähigkeit durch<br />

Komplementär und Kommanditisten.<br />

80.000<br />

70.000<br />

60.000<br />

50.000<br />

40.000<br />

30.000<br />

20.000<br />

10.000<br />

0<br />

74.988<br />

Ges.m.b.H.<br />

24.683<br />

Kommanditgesellschaft (KG)<br />

7.904<br />

Offene Gesellschaft (OG)<br />

3.503 1.823 998 956 735 632<br />

Verein<br />

Aktiengesellschaft (AG)<br />

27<br />

Genossenschaften<br />

GesmbH&CoKG<br />

Ausländische Rechtsform<br />

Andere Rechtsformen

Quellen<br />

Literaturquellen:<br />

Bücher:<br />

- Bydlinski, Peter: Grundzüge des Privatrechts. Wien: MANZ´sche Verlags- und<br />