la información contable para las estrategias ... - Biblioteca UTEC

la información contable para las estrategias ... - Biblioteca UTEC

la información contable para las estrategias ... - Biblioteca UTEC

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

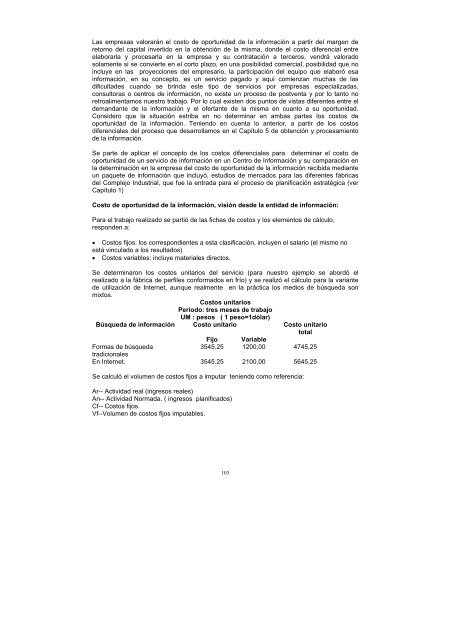

Las empresas valorarán el costo de oportunidad de <strong>la</strong> <strong>información</strong> a partir del margen de<br />

retorno del capital invertido en <strong>la</strong> obtención de <strong>la</strong> misma, donde el costo diferencial entre<br />

e<strong>la</strong>borar<strong>la</strong> y procesar<strong>la</strong> en <strong>la</strong> empresa y su contratación a terceros, vendrá valorado<br />

so<strong>la</strong>mente si se convierte en el corto p<strong>la</strong>zo, en una posibilidad comercial, posibilidad que no<br />

incluye en <strong>la</strong>s proyecciones del empresario, <strong>la</strong> participación del equipo que e<strong>la</strong>boró esa<br />

<strong>información</strong>, en su concepto, es un servicio pagado y aquí comienzan muchas de <strong>la</strong>s<br />

dificultades cuando se brinda este tipo de servicios por empresas especializadas,<br />

consultoras o centros de <strong>información</strong>, no existe un proceso de postventa y por lo tanto no<br />

retroalimentamos nuestro trabajo. Por lo cual existen dos puntos de vistas diferentes entre el<br />

demandante de <strong>la</strong> <strong>información</strong> y el ofertante de <strong>la</strong> misma en cuanto a su oportunidad.<br />

Considero que <strong>la</strong> situación estriba en no determinar en ambas partes los costos de<br />

oportunidad de <strong>la</strong> <strong>información</strong>. Teniendo en cuenta lo anterior, a partir de los costos<br />

diferenciales del proceso que desarrol<strong>la</strong>mos en el Capítulo 5 de obtención y procesamiento<br />

de <strong>la</strong> <strong>información</strong>.<br />

Se parte de aplicar el concepto de los costos diferenciales <strong>para</strong> determinar el costo de<br />

oportunidad de un servicio de <strong>información</strong> en un Centro de Información y su com<strong>para</strong>ción en<br />

<strong>la</strong> determinación en <strong>la</strong> empresa del costo de oportunidad de <strong>la</strong> <strong>información</strong> recibida mediante<br />

un paquete de <strong>información</strong> que incluyó, estudios de mercados <strong>para</strong> <strong>la</strong>s diferentes fábricas<br />

del Complejo Industrial, que fue <strong>la</strong> entrada <strong>para</strong> el proceso de p<strong>la</strong>nificación estratégica (ver<br />

Capítulo 1)<br />

Costo de oportunidad de <strong>la</strong> <strong>información</strong>, visión desde <strong>la</strong> entidad de <strong>información</strong>:<br />

Para el trabajo realizado se partió de <strong>la</strong>s fichas de costos y los elementos de cálculo,<br />

responden a:<br />

• Costos fijos: los correspondientes a esta c<strong>la</strong>sificación, incluyen el sa<strong>la</strong>rio (el mismo no<br />

está vincu<strong>la</strong>do a los resultados)<br />

• Costos variables: incluye materiales directos.<br />

Se determinaron los costos unitarios del servicio (<strong>para</strong> nuestro ejemplo se abordó el<br />

realizado a <strong>la</strong> fábrica de perfiles conformados en frío) y se realizó el cálculo <strong>para</strong> <strong>la</strong> variante<br />

de utilización de Internet, aunque realmente en <strong>la</strong> práctica los medios de búsqueda son<br />

mixtos.<br />

Costos unitarios<br />

Período: tres meses de trabajo<br />

UM : pesos ( 1 peso=1dó<strong>la</strong>r)<br />

Búsqueda de <strong>información</strong> Costo unitario Costo unitario<br />

total<br />

Fijo Variable<br />

Formas de búsqueda<br />

tradicionales<br />

3545.25 1200,00 4745,25<br />

En Internet. 3545.25 2100,00 5645.25<br />

Se calculó el volumen de costos fijos a imputar teniendo como referencia:<br />

Ar-- Actividad real (ingresos reales)<br />

An-- Actividad Normada. ( ingresos p<strong>la</strong>nificados)<br />

Cf-- Costos fijos.<br />

Vf--Volumen de costos fijos imputables.<br />

103