la información contable para las estrategias ... - Biblioteca UTEC

la información contable para las estrategias ... - Biblioteca UTEC

la información contable para las estrategias ... - Biblioteca UTEC

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Comienza a actuar el valor agregado en cada parte de <strong>la</strong> Cadena de valor de <strong>la</strong> empresa.<br />

Analizando el costo de producción y el costo económico según los conceptos ya definidos es<br />

posible:<br />

Disminuir el riesgo de no obtener <strong>la</strong>s ganancias p<strong>la</strong>nificadas en el tiempo previsto <strong>para</strong><br />

cada contrato por afectaciones en <strong>la</strong> cadena de valor de <strong>la</strong> fábrica o por factores<br />

externos. Los términos utilizados en <strong>la</strong> cadena de valor contemp<strong>la</strong>n en este caso <strong>la</strong>s<br />

actividades primarias, es decir aquel<strong>la</strong>s que forman el ciclo productivo.<br />

Determinación del costo de ociosidad. Definido este, como el costo de no utilizar <strong>la</strong><br />

capacidad de producción disponible.<br />

Afectaciones por decisiones inadecuadas tanto administrativas como de dirección de<br />

procesos.<br />

Mediante el análisis económico aplicado a cada una de <strong>la</strong>s partes componentes del costo<br />

económico en función propiamente de <strong>la</strong> cadena de valor se puede determinar:<br />

Afectaciones al valor agregado en <strong>la</strong> empresa por variaciones en los parámetros<br />

tecnológicos.<br />

Afectaciones por entradas tardías de materias primas y materiales.<br />

Decisiones inadecuadas de dirección que afectan el proceso productivo (cambio de<br />

util<strong>la</strong>je, doble turno, otros).<br />

Este enfoque busca racionalidad y eficiencia económica a partir de contro<strong>la</strong>r <strong>la</strong> ejecución de<br />

<strong>la</strong> contratación como una unidad de análisis.<br />

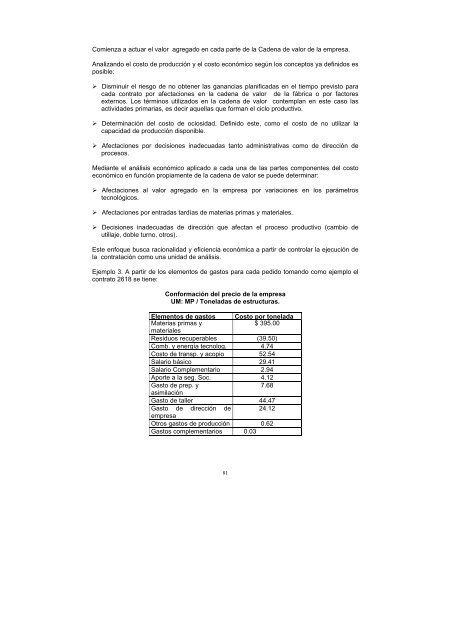

Ejemplo 3. A partir de los elementos de gastos <strong>para</strong> cada pedido tomando como ejemplo el<br />

contrato 2618 se tiene:<br />

Conformación del precio de <strong>la</strong> empresa<br />

UM: MP / Tone<strong>la</strong>das de estructuras.<br />

Elementos de gastos Costo por tone<strong>la</strong>da<br />

Materias primas y<br />

materiales<br />

$ 395.00<br />

Residuos recuperables (39.50)<br />

Comb. y energía tecnolog. 4.74<br />

Costo de transp. y acopio 52.54<br />

Sa<strong>la</strong>rio básico 29.41<br />

Sa<strong>la</strong>rio Complementario 2.94<br />

Aporte a <strong>la</strong> seg. Soc. 4.12<br />

Gasto de prep. y<br />

asimi<strong>la</strong>ción<br />

7.68<br />

Gasto de taller 44.47<br />

Gasto de dirección de 24.12<br />

empresa<br />

Otros gastos de producción 0.62<br />

Gastos complementarios 0.03<br />

81