la información contable para las estrategias ... - Biblioteca UTEC

la información contable para las estrategias ... - Biblioteca UTEC

la información contable para las estrategias ... - Biblioteca UTEC

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

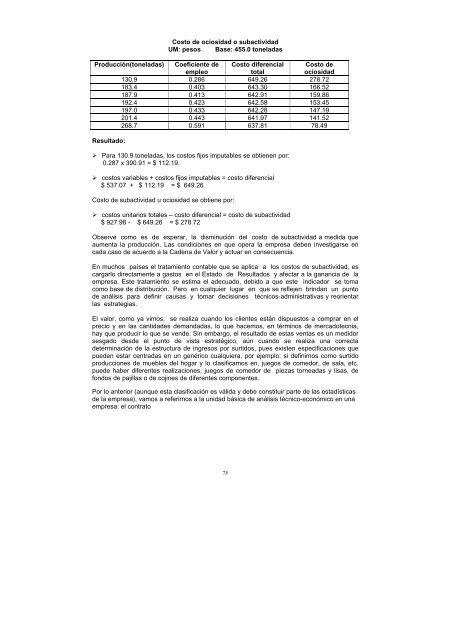

Costo de ociosidad o subactividad<br />

UM: pesos Base: 455.0 tone<strong>la</strong>das<br />

Producción(tone<strong>la</strong>das) Coeficiente de Costo diferencial Costo de<br />

empleo<br />

total<br />

ociosidad<br />

130,9 0.286 649.26 278.72<br />

183.4 0.403 643.30 166.52<br />

187.9 0.413 642.91 159.86<br />

192.4 0.423 642.58 153.45<br />

197.0 0.433 642.28 147.19<br />

201.4 0.443 641.97 141.52<br />

268.7 0.591 637.81 78.49<br />

Resultado:<br />

Para 130.9 tone<strong>la</strong>das, los costos fijos imputables se obtienen por:<br />

0.287 x 390.91 = $ 112.19.<br />

costos variables + costos fijos imputables = costo diferencial<br />

$ 537.07 + $ 112.19 = $ 649.26<br />

Costo de subactividad u ociosidad se obtiene por:<br />

costos unitarios totales – costo diferencial = costo de subactividad<br />

$ 927.98 - $ 649.26 = $ 278.72<br />

Observe como es de esperar, <strong>la</strong> disminución del costo de subactividad a medida que<br />

aumenta <strong>la</strong> producción. Las condiciones en que opera <strong>la</strong> empresa deben investigarse en<br />

cada caso de acuerdo a <strong>la</strong> Cadena de Valor y actuar en consecuencia.<br />

En muchos países el tratamiento <strong>contable</strong> que se aplica a los costos de subactividad, es<br />

cargarlo directamente a gastos en el Estado de Resultados y afectar a <strong>la</strong> ganancia de <strong>la</strong><br />

empresa. Este tratamiento se estima el adecuado, debido a que este indicador se toma<br />

como base de distribución. Pero en cualquier lugar en que se reflejen brindan un punto<br />

de análisis <strong>para</strong> definir causas y tomar decisiones técnicos-administrativas y reorientar<br />

<strong>la</strong>s <strong>estrategias</strong>.<br />

El valor, como ya vimos, se realiza cuando los clientes están dispuestos a comprar en el<br />

precio y en <strong>la</strong>s cantidades demandadas, lo que hacemos, en términos de mercadotecnia,<br />

hay que producir lo que se vende. Sin embargo, el resultado de estas ventas es un medidor<br />

sesgado desde el punto de vista estratégico, aún cuando se realiza una correcta<br />

determinación de <strong>la</strong> estructura de ingresos por surtidos, pues existen especificaciones que<br />

pueden estar centradas en un genérico cualquiera, por ejemplo: si definimos como surtido<br />

producciones de muebles del hogar y lo c<strong>la</strong>sificamos en, juegos de comedor, de sa<strong>la</strong>, etc.<br />

puede haber diferentes realizaciones, juegos de comedor de piezas torneadas y lisas, de<br />

fondos de pajil<strong>la</strong>s o de cojines de diferentes componentes.<br />

Por lo anterior (aunque esta c<strong>la</strong>sificación es válida y debe constituir parte de <strong>la</strong>s estadísticas<br />

de <strong>la</strong> empresa), vamos a referirnos a <strong>la</strong> unidad básica de análisis técnico-económico en una<br />

empresa: el contrato<br />

75