la información contable para las estrategias ... - Biblioteca UTEC

la información contable para las estrategias ... - Biblioteca UTEC

la información contable para las estrategias ... - Biblioteca UTEC

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

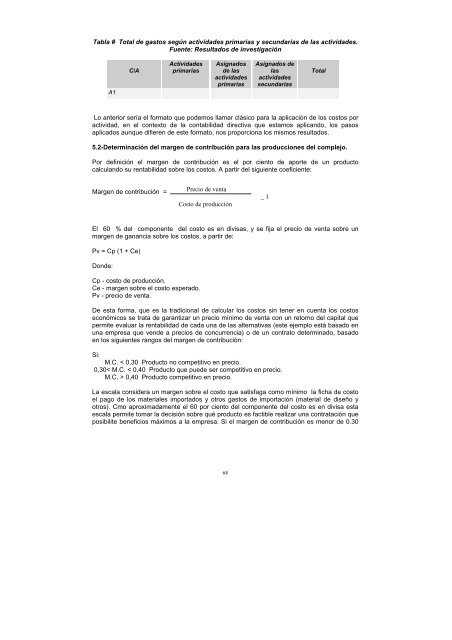

Tab<strong>la</strong> # Total de gastos según actividades primarias y secundarias de <strong>la</strong>s actividades.<br />

Fuente: Resultados de investigación<br />

A1<br />

C/A<br />

Actividades<br />

primarias<br />

Asignados<br />

de <strong>la</strong>s<br />

actividades<br />

primarias<br />

68<br />

Asignados de<br />

<strong>la</strong>s<br />

actividades<br />

secundarias<br />

Total<br />

Lo anterior sería el formato que podemos l<strong>la</strong>mar clásico <strong>para</strong> <strong>la</strong> aplicación de los costos por<br />

actividad, en el contexto de <strong>la</strong> contabilidad directiva que estamos aplicando, los pasos<br />

aplicados aunque difieren de este formato, nos proporciona los mismos resultados.<br />

5.2-Determinación del margen de contribución <strong>para</strong> <strong>la</strong>s producciones del complejo.<br />

Por definición el margen de contribución es el por ciento de aporte de un producto<br />

calcu<strong>la</strong>ndo su rentabilidad sobre los costos. A partir del siguiente coeficiente:<br />

Margen de contribución =<br />

El 60 % del componente del costo es en divisas, y se fija el precio de venta sobre un<br />

margen de ganancia sobre los costos, a partir de:<br />

Pv = Cp (1 + Ce)<br />

Donde:<br />

Cp - costo de producción.<br />

Ce - margen sobre el costo esperado.<br />

Pv - precio de venta.<br />

Precio de venta<br />

Costo de producción<br />

De esta forma, que es <strong>la</strong> tradicional de calcu<strong>la</strong>r los costos sin tener en cuenta los costos<br />

económicos se trata de garantizar un precio mínimo de venta con un retorno del capital que<br />

permite evaluar <strong>la</strong> rentabilidad de cada una de <strong>la</strong>s alternativas (este ejemplo está basado en<br />

una empresa que vende a precios de concurrencia) o de un contrato determinado, basado<br />

en los siguientes rangos del margen de contribución:<br />

Si:<br />

M.C. < 0,30 Producto no competitivo en precio.<br />

0,30< M.C. < 0,40 Producto que puede ser competitivo en precio.<br />

M.C. > 0,40 Producto competitivo en precio.<br />

La esca<strong>la</strong> considera un margen sobre el costo que satisfaga como mínimo <strong>la</strong> ficha de costo<br />

el pago de los materiales importados y otros gastos de importación (material de diseño y<br />

otros). Cmo aproximadamente el 60 por ciento del componente del costo es en divisa esta<br />

esca<strong>la</strong> permite tomar <strong>la</strong> decisión sobre qué producto es factible realizar una contratación que<br />

posibilite beneficios máximos a <strong>la</strong> empresa. Si el margen de contribución es menor de 0.30<br />

_ 1