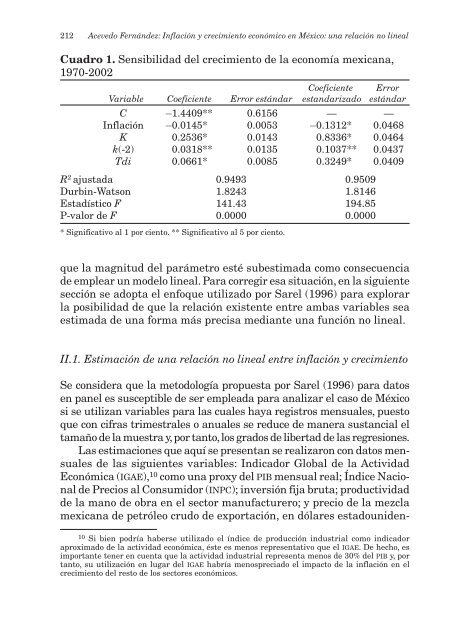

212 Acevedo Fernández: <strong>Inflación</strong> y <strong>crecimi<strong>en</strong>to</strong> <strong>económico</strong> <strong>en</strong> <strong>México</strong>: <strong>una</strong> <strong>relación</strong> <strong>no</strong> <strong>lineal</strong>Cuadro 1. S<strong>en</strong>sibilidad del <strong>crecimi<strong>en</strong>to</strong> de la eco<strong>no</strong>mía mexicana,1970-2002Coefici<strong>en</strong>te ErrorVariable Coefici<strong>en</strong>te Error estándar estandarizado estándarC -1.4409** 0.6156 — —<strong>Inflación</strong> -0.0145* 0.0053 -0.1312* 0.0468K 0.2536* 0.0143 0.8336* 0.0464k(-2) 0.0318** 0.0135 0.1037** 0.0437Tdi 0.0661* 0.0085 0.3249* 0.0409R 2 ajustada 0.9493 0.9509Durbin-Watson 1.8243 1.8146Estadístico F 141.43 194.85P-valor de F 0.0000 0.0000* Significativo al 1 por ci<strong>en</strong>to. ** Significativo al 5 por ci<strong>en</strong>to.que la magnitud del parámetro esté subestimada como consecu<strong>en</strong>ciade emplear un modelo <strong>lineal</strong>. Para corregir esa situación, <strong>en</strong> la sigui<strong>en</strong>tesección se adopta el <strong>en</strong>foque utilizado por Sarel (1996) para explorarla posibilidad de que la <strong>relación</strong> exist<strong>en</strong>te <strong>en</strong>tre ambas variables seaestimada de <strong>una</strong> forma más precisa mediante <strong>una</strong> función <strong>no</strong> <strong>lineal</strong>.II.1. Estimación de <strong>una</strong> <strong>relación</strong> <strong>no</strong> <strong>lineal</strong> <strong>en</strong>tre inflación y <strong>crecimi<strong>en</strong>to</strong>Se considera que la metodología propuesta por Sarel (1996) para datos<strong>en</strong> panel es susceptible de ser empleada para analizar el caso de <strong>México</strong>si se utilizan variables para las cuales haya registros m<strong>en</strong>suales, puestoque con cifras trimestrales o anuales se reduce de manera sustancial eltamaño de la muestra y, por tanto, los grados de libertad de las regresiones.Las estimaciones que aquí se pres<strong>en</strong>tan se realizaron con datos m<strong>en</strong>sualesde las sigui<strong>en</strong>tes variables: Indicador Global de la ActividadEconómica (IGAE), 10 como <strong>una</strong> proxy del PIB m<strong>en</strong>sual real; Índice Nacionalde Precios al Consumidor (INPC); inversión fija bruta; productividadde la ma<strong>no</strong> de obra <strong>en</strong> el sector manufacturero; y precio de la mezclamexicana de petróleo crudo de exportación, <strong>en</strong> dólares estadounid<strong>en</strong>-10 Si bi<strong>en</strong> podría haberse utilizado el índice de producción industrial como indicadoraproximado de la actividad económica, éste es m<strong>en</strong>os repres<strong>en</strong>tativo que el IGAE. De hecho, esimportante t<strong>en</strong>er <strong>en</strong> cu<strong>en</strong>ta que la actividad industrial repres<strong>en</strong>ta m<strong>en</strong>os de 30% del PIB y, portanto, su utilización <strong>en</strong> lugar del IGAE habría m<strong>en</strong>ospreciado el impacto de la inflación <strong>en</strong> el<strong>crecimi<strong>en</strong>to</strong> del resto de los sectores <strong>económico</strong>s.

eco<strong>no</strong>mía mexicana NUEVA ÉPOCA, vol. XV, núm. 2, segundo semestre de 2006 213ses. 11 El periodo de la muestra abarca datos de <strong>en</strong>ero de 1993 hasta febrerode 2003. 12Previo a la formulación y estimación del modelo <strong>no</strong> <strong>lineal</strong> es necesariohacer dos advert<strong>en</strong>cias importantes. La primera ti<strong>en</strong>e que ver conel soporte teórico de las variables utilizadas y la segunda, con las característicasestadísticas de las series.De manera similar al procedimi<strong>en</strong>to empleado <strong>en</strong> la mayoría de losejercicios empíricos que han abordado el tema de la inflación y el <strong>crecimi<strong>en</strong>to</strong><strong>económico</strong>, <strong>en</strong> esta sección se plantea la estimación eco<strong>no</strong>métricade <strong>una</strong> forma reducida para explicar la variación anual delproducto <strong>en</strong> <strong>México</strong>. En otras palabras, las especificaciones formuladas<strong>en</strong> esta investigación <strong>no</strong> provi<strong>en</strong><strong>en</strong> de un modelo de <strong>crecimi<strong>en</strong>to</strong> teórico <strong>en</strong>particular y tampoco pret<strong>en</strong>de proponer o validar algu<strong>no</strong>, por lo que <strong>no</strong>constituy<strong>en</strong> formas estructurales. En su lugar, el <strong>en</strong>foque adoptado aquíse conc<strong>en</strong>tra <strong>en</strong> evaluar distintos conjuntos de variables que estánrelacionados con los determinantes que la teoría económica considerapot<strong>en</strong>cialm<strong>en</strong>te importantes para explicar el <strong>crecimi<strong>en</strong>to</strong>; <strong>en</strong>foque similaral empleado <strong>en</strong> los ejercicios empíricos para <strong>México</strong>.Sala-i-Martin (1997) atribuye esta limitación, común <strong>en</strong> todos losestudios de esta naturaleza, a dos problemas. Primero, a que la teoríaeconómica <strong>no</strong> es explícita sobre las variables que son realm<strong>en</strong>te relevantespara el <strong>crecimi<strong>en</strong>to</strong> y, segundo, a que incluso si los determinantesfueran claram<strong>en</strong>te establecidos por la teoría, su estimación empírica<strong>no</strong> sería inmediata o directa. Sala-i-Martin ejemplifica esta situaciónal señalar que si bi<strong>en</strong> la teoría establece que el capital huma<strong>no</strong> y laproductividad son importantes para el <strong>crecimi<strong>en</strong>to</strong>, <strong>no</strong> es claro a prioriqué indicadores son los adecuados a ser utilizados <strong>en</strong> las investigacionesempíricas; y lo mismo se cuestiona para estimar el efecto adverso quepostula la teoría respecto a la inefici<strong>en</strong>cia gubernam<strong>en</strong>tal o la corrupciónsobre el <strong>crecimi<strong>en</strong>to</strong>.11 Este estudio también analizó otras variables que d<strong>en</strong>tro de la teoría económica seconsideran relevantes para explicar el <strong>crecimi<strong>en</strong>to</strong> de un país, como el tipo de cambio real bilateral<strong>en</strong>tre <strong>México</strong> y Estados Unidos, los costos unitarios de la ma<strong>no</strong> de obra, el déficit público y el gastogubernam<strong>en</strong>tal, <strong>en</strong>tre otras; sin embargo, éstas <strong>no</strong> fueron estadísticam<strong>en</strong>te significativas paraexplicar el comportami<strong>en</strong>to del <strong>crecimi<strong>en</strong>to</strong> m<strong>en</strong>sual de la eco<strong>no</strong>mía mexicana.12 El periodo se determinó de acuerdo con la disponibilidad y estructura de la información,ya que las series del IGAE, la inversión y la productividad <strong>en</strong> el sector manufacturero sólo exist<strong>en</strong>desde <strong>en</strong>ero de 1993. La fu<strong>en</strong>te de los datos de estas tres series es Indicadores Económicos deCoyuntura e Indicadores de Competitividad del Banco de Información Económica del InstitutoNacional de Estadística, Geografía e Informática; para el INPC, la inflación subyac<strong>en</strong>te y el Índice Nacionalde Precios al Productor la fu<strong>en</strong>te es Indicadores Económicos y Financieros (precios) del Bancode <strong>México</strong>; y, para el precio de la mezcla mexicana de petróleo crudo de exportación, es IndicadoresPetroleros del Informe de Pemex.