Inflación y crecimiento económico en México: una relación no lineal

Inflación y crecimiento económico en México: una relación no lineal

Inflación y crecimiento económico en México: una relación no lineal

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

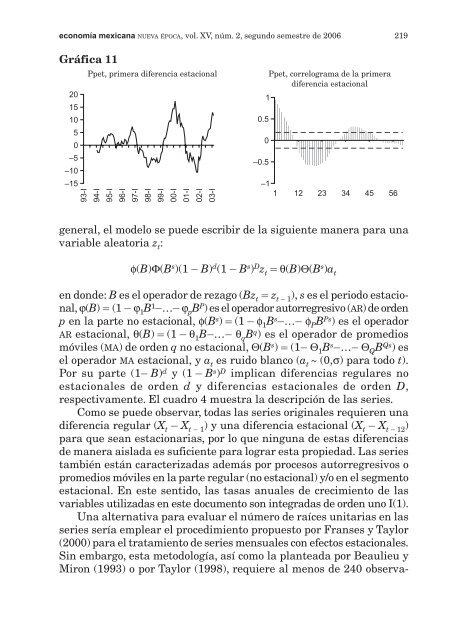

eco<strong>no</strong>mía mexicana NUEVA ÉPOCA, vol. XV, núm. 2, segundo semestre de 2006 219Gráfica 11Ppet, primera difer<strong>en</strong>cia estacional20151050–5–10–1593-I94-I95-I96-I97-I98-I99-I00-I01-I02-I03-I10.50–0.5Ppet, correlograma de la primeradifer<strong>en</strong>cia estacional–11 12 23 34 45 56g<strong>en</strong>eral, el modelo se puede escribir de la sigui<strong>en</strong>te manera para <strong>una</strong>variable aleatoria z t :f(B)F(B s )(1 - B) d (1 - B s ) D z t = q(B)Q(B s )a t<strong>en</strong> donde: B es el operador de rezago (Bz t = z t - 1 ), s es el periodo estacional,j(B) = (1 - j 1 B 1 -…- j p B P ) es el operador autorregresivo (AR) de ord<strong>en</strong>p <strong>en</strong> la parte <strong>no</strong> estacional, f(B s ) = (1 - f 1 B s -…- f P B Ps ) es el operadorAR estacional, q(B) = (1 - q 1 B-…- q q B q ) es el operador de promediosmóviles (MA) de ord<strong>en</strong> q <strong>no</strong> estacional, Q(B s ) = (1- Q 1 B s -…- Q Q B Qs ) esel operador MA estacional, y a t es ruido blanco (a t ~ (0,s) para todo t).Por su parte (1- B) d y (1 - B s ) D implican difer<strong>en</strong>cias regulares <strong>no</strong>estacionales de ord<strong>en</strong> d y difer<strong>en</strong>cias estacionales de ord<strong>en</strong> D,respectivam<strong>en</strong>te. El cuadro 4 muestra la descripción de las series.Como se puede observar, todas las series originales requier<strong>en</strong> <strong>una</strong>difer<strong>en</strong>cia regular (X t - X t - 1 ) y <strong>una</strong> difer<strong>en</strong>cia estacional (X t - X t - 12 )para que sean estacionarias, por lo que ning<strong>una</strong> de estas difer<strong>en</strong>ciasde manera aislada es sufici<strong>en</strong>te para lograr esta propiedad. Las seriestambién están caracterizadas además por procesos autorregresivos opromedios móviles <strong>en</strong> la parte regular (<strong>no</strong> estacional) y/o <strong>en</strong> el segm<strong>en</strong>toestacional. En este s<strong>en</strong>tido, las tasas anuales de <strong>crecimi<strong>en</strong>to</strong> de lasvariables utilizadas <strong>en</strong> este docum<strong>en</strong>to son integradas de ord<strong>en</strong> u<strong>no</strong> I(1).Una alternativa para evaluar el número de raíces unitarias <strong>en</strong> lasseries sería emplear el procedimi<strong>en</strong>to propuesto por Franses y Taylor(2000) para el tratami<strong>en</strong>to de series m<strong>en</strong>suales con efectos estacionales.Sin embargo, esta metodología, así como la planteada por Beaulieu yMiron (1993) o por Taylor (1998), requiere al m<strong>en</strong>os de 240 observa-