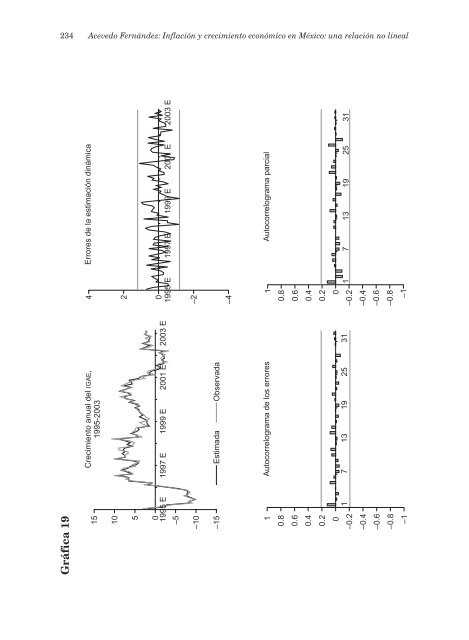

234 Acevedo Fernández: <strong>Inflación</strong> y <strong>crecimi<strong>en</strong>to</strong> <strong>económico</strong> <strong>en</strong> <strong>México</strong>: <strong>una</strong> <strong>relación</strong> <strong>no</strong> <strong>lineal</strong>Gráfica 1915Crecimi<strong>en</strong>to anual del IGAE ,1995-2003105–501995 E 1997 E 1999 E 2001 E 2003 E–10–15Estimada Observada10.80.60.40.20–0.2–0.4–0.6–0.8–1Autocorrelograma de los errores1 7 13 19 25 314Errores de la estimación dinámica201995 E 1997 E 1999 E 2001 E 2003 E–2–410.80.60.40.20–0.2–0.4–0.6–0.8–1Autocorrelograma parcial1 7 13 19 25 31

eco<strong>no</strong>mía mexicana NUEVA ÉPOCA, vol. XV, núm. 2, segundo semestre de 2006 235ubica <strong>en</strong>tre el 8 y el 10% <strong>en</strong>contrados por Sarel (1996) y Judson y Orphanides(1996), respectivam<strong>en</strong>te. Sin embargo, a difer<strong>en</strong>cia de los resultadosde esas investigaciones, el efecto positivo de la inflación moderadasobre el <strong>crecimi<strong>en</strong>to</strong> <strong>económico</strong> <strong>en</strong> <strong>México</strong> sí es estadísticam<strong>en</strong>tesignificativo.El <strong>en</strong>foque <strong>no</strong> <strong>lineal</strong> adoptado <strong>en</strong> este trabajo revela que el efectopernicioso sobre el <strong>crecimi<strong>en</strong>to</strong> de las inflaciones superiores a 8.1% esmucho mayor que el que resulta con especificaciones eco<strong>no</strong>métricas<strong>lineal</strong>es. Para el caso de <strong>México</strong>, se calcula que el factor de subestimaciónde las estimaciones <strong>lineal</strong>es es de 2.35; magnitud similar a la <strong>en</strong>contradapor Sarel (1996), <strong>en</strong> donde el factor de subestimación es de 3 para<strong>una</strong> muestra amplia de países.A la luz de estos resultados es posible aseverar que el conv<strong>en</strong>cimi<strong>en</strong>tode muchos eco<strong>no</strong>mistas, <strong>en</strong> el s<strong>en</strong>tido de que la inflación es indeseable,es correcto sólo si la inflación está por arriba del umbral de 8.1%.Asimismo, sería pertin<strong>en</strong>te revalorar las afirmaciones que postulanque “la antigua discusión sobre los posibles efectos favorables de lainflación sobre el <strong>crecimi<strong>en</strong>to</strong> <strong>económico</strong> ha quedado superada” (Ortiz,2002, p. 10). Las estimaciones eco<strong>no</strong>métricas pres<strong>en</strong>tadas <strong>en</strong> este docum<strong>en</strong>tosugier<strong>en</strong> que el <strong>crecimi<strong>en</strong>to</strong> se favorece con niveles de inflaciónmoderada y, por tanto, restringir severam<strong>en</strong>te el aum<strong>en</strong>to gradual delos precios podría limitar el ritmo de expansión de la eco<strong>no</strong>mía mexicana.En otras palabras, el <strong>crecimi<strong>en</strong>to</strong> <strong>económico</strong> podría verse desfavorecidocon la aplicación de <strong>una</strong> política monetaria restrictiva si losobjetivos de inflación se establec<strong>en</strong> muy por debajo del umbral de 8.1por ci<strong>en</strong>to.Consecu<strong>en</strong>tem<strong>en</strong>te, la adopción de acciones monetarias <strong>en</strong>caminadasa garantizar tasas de inflación excesivam<strong>en</strong>te bajas, con respectoal umbral inflacionario de 8.1%, podría <strong>no</strong> constituir <strong>una</strong> política óptima<strong>en</strong> térmi<strong>no</strong>s de <strong>crecimi<strong>en</strong>to</strong> <strong>económico</strong>. Los objetivos inflacionarios cerca<strong>no</strong>sa cero impon<strong>en</strong> restricciones monetarias muy rígidas que desali<strong>en</strong>tan<strong>una</strong> dinámica productiva vigorosa, ya que las empresas se v<strong>en</strong>imposibilitadas para absorber los choques de demanda a través de increm<strong>en</strong>tos<strong>en</strong> sus precios y ello las obliga a incurrir <strong>en</strong> reducciones inefici<strong>en</strong>tes<strong>en</strong> sus niveles de empleo y contratación (Akerlof et al., 1996).En este s<strong>en</strong>tido, inflaciones moderadas que <strong>no</strong> t<strong>en</strong>gan su orig<strong>en</strong> <strong>en</strong> laacumulación de déficit presupuestarios abultados o <strong>en</strong> políticas fiscalesinconsist<strong>en</strong>tes, si<strong>no</strong> que sean el resultado de la propia dinámica de losprecios relativos, se deberían considerar como b<strong>en</strong>éficas para el <strong>crecimi<strong>en</strong>to</strong>.