Haga clic aquÃ. - Copitec

Haga clic aquÃ. - Copitec

Haga clic aquÃ. - Copitec

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

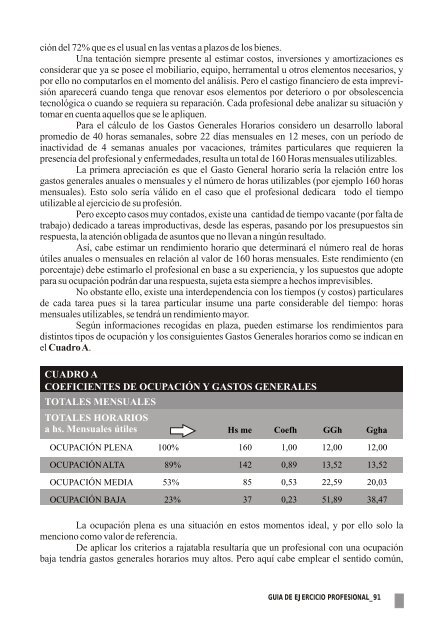

ción del 72% que es el usual en las ventas a plazos de los bienes.Una tentación siempre presente al estimar costos, inversiones y amortizaciones esconsiderar que ya se posee el mobiliario, equipo, herramental u otros elementos necesarios, ypor ello no computarlos en el momento del análisis. Pero el castigo financiero de esta imprevisiónaparecerá cuando tenga que renovar esos elementos por deterioro o por obsolescenciatecnológica o cuando se requiera su reparación. Cada profesional debe analizar su situación ytomar en cuenta aquellos que se le apliquen.Para el cálculo de los Gastos Generales Horarios considero un desarrollo laboralpromedio de 40 horas semanales, sobre 22 días mensuales en 12 meses, con un período deinactividad de 4 semanas anuales por vacaciones, trámites particulares que requieren lapresencia del profesional y enfermedades, resulta un total de 160 Horas mensuales utilizables.La primera apreciación es que el Gasto General horario sería la relación entre losgastos generales anuales o mensuales y el número de horas utilizables (por ejemplo 160 horasmensuales). Esto solo sería válido en el caso que el profesional dedicara todo el tiempoutilizable al ejercicio de su profesión.Pero excepto casos muy contados, existe una cantidad de tiempo vacante (por falta detrabajo) dedicado a tareas improductivas, desde las esperas, pasando por los presupuestos sinrespuesta, la atención obligada de asuntos que no llevan a ningún resultado.Así, cabe estimar un rendimiento horario que determinará el número real de horasútiles anuales o mensuales en relación al valor de 160 horas mensuales. Este rendimiento (enporcentaje) debe estimarlo el profesional en base a su experiencia, y los supuestos que adoptepara su ocupación podrán dar una respuesta, sujeta esta siempre a hechos imprevisibles.No obstante ello, existe una interdependencia con los tiempos (y costos) particularesde cada tarea pues si la tarea particular insume una parte considerable del tiempo: horasmensuales utilizables, se tendrá un rendimiento mayor.Según informaciones recogidas en plaza, pueden estimarse los rendimientos paradistintos tipos de ocupación y los consiguientes Gastos Generales horarios como se indican enel Cuadro A.CUADRO ACOEFICIENTES DE OCUPACIÓN Y GASTOS GENERALESTOTALES MENSUALESTOTALES HORARIOSa hs. Mensuales útiles Hs me Coefh GGh GghaOCUPACIÓN PLENA 100%OCUPACIÓN ALTA 89%OCUPACIÓN MEDIA 53%OCUPACIÓN BAJA 23%160 1,00 12,00 12,00142 0,89 13,52 13,5285 0,53 22,59 20,0337 0,23 51,89 38,47La ocupación plena es una situación en estos momentos ideal, y por ello solo lamenciono como valor de referencia.De aplicar los criterios a rajatabla resultaría que un profesional con una ocupaciónbaja tendría gastos generales horarios muy altos. Pero aquí cabe emplear el sentido común,GUIA DE EJERCICIO PROFESIONAL_91