Estudio Económico de América Latina y el Caribe 2015: desafíos para impulsar el ciclo de inversión con miras a reactivar el crecimiento

En su edición 2015, el Estudio Económico de América Latina y el Caribe consta de tres partes. En la primera se resume el desempeño de la economía regional durante 2014 y se analizan la evolución durante el primer semestre de 2015 y las perspectivas para el resto del año. En la segunda parte se analiza la dinámica de la inversión en los países de América Latina y el Caribe, su relación con el ciclo económico, el papel de la inversión pública, las carencias en infraestructura y los desafíos de financiamiento de la inversión privada. En la página web de la CEPAL (http://www.cepal.org/es/publicaciones/38713-estudio-economico-de-america...) está disponible la tercera parte, que contiene las notas referentes al desempeño económico de los países de América Latina y el Caribe durante 2014 y el primer semestre de 2015, así como los respectivos anexos estadísticos, en que se muestra la evolución de los principales indicadores económicos de los países de la región. La fecha límite de actualización de la información estadística de la presente publicación ha sido el 30 de junio de 2015.

En su edición 2015, el Estudio Económico de América Latina y el Caribe consta de tres partes. En la primera se resume el desempeño de la economía regional durante 2014 y se analizan la evolución durante el primer semestre de 2015 y las perspectivas para el resto del año. En la segunda parte se analiza la dinámica de la inversión en los países de América Latina y el Caribe, su relación con el ciclo económico, el papel de la inversión pública, las carencias en infraestructura y los desafíos de financiamiento de la inversión privada.

En la página web de la CEPAL (http://www.cepal.org/es/publicaciones/38713-estudio-economico-de-america...) está disponible la tercera parte, que contiene las notas referentes al desempeño económico de los países de América Latina y el Caribe durante 2014 y el primer semestre de 2015, así como los respectivos anexos estadísticos, en que se muestra la evolución de los principales indicadores económicos

de los países de la región. La fecha límite de actualización de la información estadística de la presente publicación ha sido el 30 de junio de 2015.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Estudio</strong> <strong>E<strong>con</strong>ómico</strong> <strong>de</strong> <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> • <strong>2015</strong><br />

instrumentos y mecanismos <strong>para</strong> hacer frente a las varias necesida<strong>de</strong>s <strong>de</strong> ahorro y <strong>de</strong> financiamiento que puedan<br />

presentar los distintos agentes.<br />

Una mayor disponibilidad <strong>de</strong> instrumentos y mercados —<strong>con</strong> <strong>el</strong> tamaño y la liqui<strong>de</strong>z necesarios— proveería a<br />

los agentes <strong>de</strong> un <strong>con</strong>junto más amplio <strong>de</strong> opciones <strong>para</strong> acce<strong>de</strong>r al financiamiento. Por ejemplo, en los sistemas<br />

financieros <strong>de</strong>sarrollados, las firmas cuentan <strong>con</strong> instrumentos y mecanismos <strong>de</strong> financiamiento acor<strong>de</strong>s a las<br />

diferentes necesida<strong>de</strong>s financieras que surgen a lo largo <strong>de</strong> su <strong>ciclo</strong> <strong>de</strong> vida, <strong>de</strong>s<strong>de</strong> la financiación especializada,<br />

como <strong>el</strong> capital <strong>de</strong> riesgo o capital privado en las fases iniciales, hasta <strong>el</strong> financiamiento <strong>de</strong> capital en los mercados<br />

accionarios en la fase más avanzada, pasando por distintos tipos <strong>de</strong> préstamos o créditos y <strong>el</strong> financiamiento <strong>de</strong>l<br />

capital <strong>de</strong> trabajo, entre otros.<br />

Más allá <strong>de</strong> la existencia <strong>de</strong> distintos mercados e instrumentos disponibles <strong>con</strong> tamaño y liqui<strong>de</strong>z suficientes, otro<br />

<strong>de</strong> los aspectos clave <strong>de</strong> un mayor <strong>de</strong>sarrollo financiero es la inclusividad. Des<strong>de</strong> esta óptica, existe una <strong>con</strong>sciencia<br />

creciente <strong>de</strong> que la capacidad <strong>de</strong> los sistemas financieros <strong>de</strong> apoyar procesos <strong>de</strong> <strong>crecimiento</strong> e<strong>con</strong>ómico y social<br />

sostenibles <strong>de</strong>pen<strong>de</strong> no solo <strong>de</strong> su habilidad <strong>de</strong> movilizar gran<strong>de</strong>s montos <strong>de</strong> recursos y <strong>de</strong> canalizarlos <strong>de</strong> forma<br />

eficiente hacia las mejores oportunida<strong>de</strong>s <strong>de</strong> <strong>inversión</strong>, sino también <strong>de</strong> su capacidad <strong>de</strong> ser inclusivos, en <strong>el</strong> sentido<br />

<strong>de</strong> brindar acceso a servicios financieros a un <strong>con</strong>junto amplio <strong>de</strong> individuos y empresas.<br />

En los países <strong>de</strong> <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong>, tanto <strong>el</strong> <strong>de</strong>safío <strong>de</strong> <strong>con</strong>tar <strong>con</strong> una variedad suficiente <strong>de</strong> mercados<br />

e instrumentos <strong>para</strong> hacer frente a las necesida<strong>de</strong>s financieras <strong>de</strong> una multiplicidad <strong>de</strong> agentes como <strong>el</strong> reto <strong>de</strong> logar<br />

la inclusión financiera <strong>de</strong> una gran proporción <strong>de</strong> la población <strong>de</strong> individuos y empresas son tareas que están en<br />

general pendientes.<br />

No obstante, la iniciativa y la capacidad <strong>de</strong> innovación <strong>para</strong> <strong>el</strong> <strong>de</strong>sarrollo <strong>de</strong>l financiamiento al sector productivo<br />

se ven limitadas por los <strong>el</strong>evados márgenes <strong>de</strong> ganancia <strong>de</strong>l sector financiero en activida<strong>de</strong>s r<strong>el</strong>acionadas <strong>con</strong> <strong>el</strong><br />

<strong>con</strong>sumo, la vivienda y, en algunos casos, <strong>el</strong> sector público. Estos <strong>el</strong>evados márgenes <strong>de</strong> rentabilidad <strong>con</strong>stituyen una<br />

auténtica zona <strong>de</strong> comodidad <strong>de</strong>ntro <strong>de</strong> la cual opera <strong>el</strong> sector financiero, que <strong>de</strong>sincentiva <strong>el</strong> cambio <strong>de</strong> orientación<br />

<strong>de</strong>l crédito hacia otras activida<strong>de</strong>s que, <strong>de</strong> por sí, son riesgosas, como <strong>el</strong> financiamiento <strong>de</strong> la <strong>inversión</strong> <strong>de</strong> las pymes.<br />

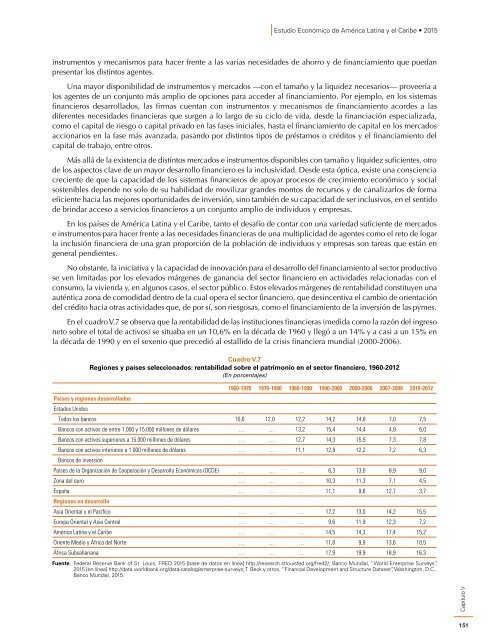

En <strong>el</strong> cuadro V.7 se observa que la rentabilidad <strong>de</strong> las instituciones financieras (medida como la razón <strong>de</strong>l ingreso<br />

neto sobre <strong>el</strong> total <strong>de</strong> activos) se situaba en un 10,6% en la década <strong>de</strong> 1960 y llegó a un 14% y a casi a un 15% en<br />

la década <strong>de</strong> 1990 y en <strong>el</strong> sexenio que precedió al estallido <strong>de</strong> la crisis financiera mundial (2000-2006).<br />

Cuadro V.7<br />

Regiones y países s<strong>el</strong>eccionados: rentabilidad sobre <strong>el</strong> patrimonio en <strong>el</strong> sector financiero, 1960-2012<br />

(En porcentajes)<br />

1960-1970 1970-1980 1980-1990 1990-2000 2000-2006 2007-2009 2010-2012<br />

Países y regiones <strong>de</strong>sarrollados<br />

Estados Unidos<br />

Todos los bancos 10,6 12,0 12,2 14,2 14,8 7,0 7,5<br />

Bancos <strong>con</strong> activos <strong>de</strong> entre 1.000 y 15.000 millones <strong>de</strong> dólares … … 13,2 15,4 14,4 4,8 6,0<br />

Bancos <strong>con</strong> activos superiores a 15.000 millones <strong>de</strong> dólares … … 12,7 14,3 15,5 7,3 7,8<br />

Bancos <strong>con</strong> activos inferiores a 1.000 millones <strong>de</strong> dólares … … 11,1 12,8 12,2 7,2 6,3<br />

Bancos <strong>de</strong> <strong>inversión</strong><br />

Países <strong>de</strong> la Organización <strong>de</strong> Cooperación y Desarrollo <strong>E<strong>con</strong>ómico</strong>s (OCDE) … … … 6,3 13,0 8,9 9,0<br />

Zona <strong>de</strong>l euro … … … 10,3 11,3 7,1 4,5<br />

España … … … 11,1 9,6 12,7 3,7<br />

Regiones en <strong>de</strong>sarrollo<br />

Asia Oriental y <strong>el</strong> Pacífico … … … 17,2 13,0 14,2 15,5<br />

Europa Oriental y Asia Central … … … 9,6 11,9 12,3 7,2<br />

<strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> … … … 14,5 14,3 17,4 15,2<br />

Oriente Medio y África <strong>de</strong>l Norte … … … 11,8 9,9 13,6 10,5<br />

África Subsahariana … … … 17,9 19,9 18,9 16,3<br />

Fuente: Fe<strong>de</strong>ral Reserve Bank of St. Louis, FRED <strong>2015</strong> [base <strong>de</strong> datos en línea] http://research.stlouisfed.org/fred2/; Banco Mundial, “World Enterprise Surveys”,<br />

<strong>2015</strong> [en línea] http://data.worldbank.org/data-catalog/enterprise-surveys; T. Beck y otros, “Financial Dev<strong>el</strong>opment and Structure Dataset”, Washington, D.C.,<br />

Banco Mundial, <strong>2015</strong>.<br />

Capítulo V<br />

151