Estudio Económico de América Latina y el Caribe 2015: desafíos para impulsar el ciclo de inversión con miras a reactivar el crecimiento

En su edición 2015, el Estudio Económico de América Latina y el Caribe consta de tres partes. En la primera se resume el desempeño de la economía regional durante 2014 y se analizan la evolución durante el primer semestre de 2015 y las perspectivas para el resto del año. En la segunda parte se analiza la dinámica de la inversión en los países de América Latina y el Caribe, su relación con el ciclo económico, el papel de la inversión pública, las carencias en infraestructura y los desafíos de financiamiento de la inversión privada. En la página web de la CEPAL (http://www.cepal.org/es/publicaciones/38713-estudio-economico-de-america...) está disponible la tercera parte, que contiene las notas referentes al desempeño económico de los países de América Latina y el Caribe durante 2014 y el primer semestre de 2015, así como los respectivos anexos estadísticos, en que se muestra la evolución de los principales indicadores económicos de los países de la región. La fecha límite de actualización de la información estadística de la presente publicación ha sido el 30 de junio de 2015.

En su edición 2015, el Estudio Económico de América Latina y el Caribe consta de tres partes. En la primera se resume el desempeño de la economía regional durante 2014 y se analizan la evolución durante el primer semestre de 2015 y las perspectivas para el resto del año. En la segunda parte se analiza la dinámica de la inversión en los países de América Latina y el Caribe, su relación con el ciclo económico, el papel de la inversión pública, las carencias en infraestructura y los desafíos de financiamiento de la inversión privada.

En la página web de la CEPAL (http://www.cepal.org/es/publicaciones/38713-estudio-economico-de-america...) está disponible la tercera parte, que contiene las notas referentes al desempeño económico de los países de América Latina y el Caribe durante 2014 y el primer semestre de 2015, así como los respectivos anexos estadísticos, en que se muestra la evolución de los principales indicadores económicos

de los países de la región. La fecha límite de actualización de la información estadística de la presente publicación ha sido el 30 de junio de 2015.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Comisión E<strong>con</strong>ómica <strong>para</strong> <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL)<br />

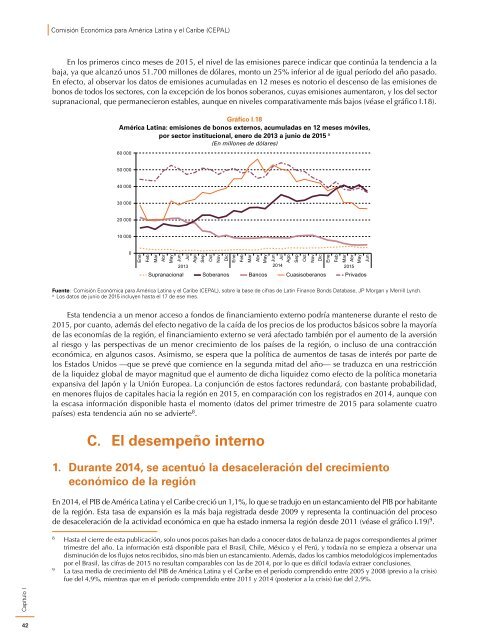

En los primeros cinco meses <strong>de</strong> <strong>2015</strong>, <strong>el</strong> niv<strong>el</strong> <strong>de</strong> las emisiones parece indicar que <strong>con</strong>tinúa la ten<strong>de</strong>ncia a la<br />

baja, ya que alcanzó unos 51.700 millones <strong>de</strong> dólares, monto un 25% inferior al <strong>de</strong> igual período <strong>de</strong>l año pasado.<br />

En efecto, al observar los datos <strong>de</strong> emisiones acumuladas en 12 meses es notorio <strong>el</strong> <strong>de</strong>scenso <strong>de</strong> las emisiones <strong>de</strong><br />

bonos <strong>de</strong> todos los sectores, <strong>con</strong> la excepción <strong>de</strong> los bonos soberanos, cuyas emisiones aumentaron, y los <strong>de</strong>l sector<br />

supranacional, que permanecieron estables, aunque en niv<strong>el</strong>es com<strong>para</strong>tivamente más bajos (véase <strong>el</strong> gráfico I.18).<br />

Gráfico I.18<br />

<strong>América</strong> <strong>Latina</strong>: emisiones <strong>de</strong> bonos externos, acumuladas en 12 meses móviles,<br />

por sector institucional, enero <strong>de</strong> 2013 a junio <strong>de</strong> <strong>2015</strong> a<br />

(En millones <strong>de</strong> dólares)<br />

60 000<br />

50 000<br />

40 000<br />

30 000<br />

20 000<br />

10 000<br />

0<br />

Ene<br />

Feb<br />

Mar<br />

Abr<br />

May<br />

Jun<br />

Jul<br />

Ago<br />

Sep<br />

Oct<br />

Nov<br />

Dic<br />

Ene<br />

Feb<br />

Mar<br />

Abr<br />

May<br />

Jun<br />

Jul<br />

Ago<br />

Sep<br />

Oct<br />

Nov<br />

Dic<br />

Ene<br />

Feb<br />

Mar<br />

Abr<br />

May<br />

Jun<br />

2013 2014 <strong>2015</strong><br />

Supranacional Soberanos Bancos Cuasisoberanos Privados<br />

Fuente: Comisión E<strong>con</strong>ómica <strong>para</strong> <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base <strong>de</strong> cifras <strong>de</strong> Latin Finance Bonds Database, JP Morgan y Merrill Lynch.<br />

a<br />

Los datos <strong>de</strong> junio <strong>de</strong> <strong>2015</strong> incluyen hasta <strong>el</strong> 17 <strong>de</strong> ese mes.<br />

Esta ten<strong>de</strong>ncia a un menor acceso a fondos <strong>de</strong> financiamiento externo podría mantenerse durante <strong>el</strong> resto <strong>de</strong><br />

<strong>2015</strong>, por cuanto, a<strong>de</strong>más <strong>de</strong>l efecto negativo <strong>de</strong> la caída <strong>de</strong> los precios <strong>de</strong> los productos básicos sobre la mayoría<br />

<strong>de</strong> las e<strong>con</strong>omías <strong>de</strong> la región, <strong>el</strong> financiamiento externo se verá afectado también por <strong>el</strong> aumento <strong>de</strong> la aversión<br />

al riesgo y las perspectivas <strong>de</strong> un menor <strong>crecimiento</strong> <strong>de</strong> los países <strong>de</strong> la región, o incluso <strong>de</strong> una <strong>con</strong>tracción<br />

e<strong>con</strong>ómica, en algunos casos. Asimismo, se espera que la política <strong>de</strong> aumentos <strong>de</strong> tasas <strong>de</strong> interés por parte <strong>de</strong><br />

los Estados Unidos —que se prevé que comience en la segunda mitad <strong>de</strong>l año— se traduzca en una restricción<br />

<strong>de</strong> la liqui<strong>de</strong>z global <strong>de</strong> mayor magnitud que <strong>el</strong> aumento <strong>de</strong> dicha liqui<strong>de</strong>z como efecto <strong>de</strong> la política monetaria<br />

expansiva <strong>de</strong>l Japón y la Unión Europea. La <strong>con</strong>junción <strong>de</strong> estos factores redundará, <strong>con</strong> bastante probabilidad,<br />

en menores flujos <strong>de</strong> capitales hacia la región en <strong>2015</strong>, en com<strong>para</strong>ción <strong>con</strong> los registrados en 2014, aunque <strong>con</strong><br />

la escasa información disponible hasta <strong>el</strong> momento (datos <strong>de</strong>l primer trimestre <strong>de</strong> <strong>2015</strong> <strong>para</strong> solamente cuatro<br />

países) esta ten<strong>de</strong>ncia aún no se advierte 8 .<br />

Capítulo I<br />

C. El <strong>de</strong>sempeño interno<br />

1. Durante 2014, se acentuó la <strong>de</strong>sac<strong>el</strong>eración <strong>de</strong>l <strong>crecimiento</strong><br />

e<strong>con</strong>ómico <strong>de</strong> la región<br />

En 2014, <strong>el</strong> PIB <strong>de</strong> <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> creció un 1,1%, lo que se tradujo en un estancamiento <strong>de</strong>l PIB por habitante<br />

<strong>de</strong> la región. Esta tasa <strong>de</strong> expansión es la más baja registrada <strong>de</strong>s<strong>de</strong> 2009 y representa la <strong>con</strong>tinuación <strong>de</strong>l proceso<br />

<strong>de</strong> <strong>de</strong>sac<strong>el</strong>eración <strong>de</strong> la actividad e<strong>con</strong>ómica en que ha estado inmersa la región <strong>de</strong>s<strong>de</strong> 2011 (véase <strong>el</strong> gráfico I.19) 9 .<br />

8<br />

Hasta <strong>el</strong> cierre <strong>de</strong> esta publicación, solo unos pocos países han dado a <strong>con</strong>ocer datos <strong>de</strong> balanza <strong>de</strong> pagos correspondientes al primer<br />

trimestre <strong>de</strong>l año. La información está disponible <strong>para</strong> <strong>el</strong> Brasil, Chile, México y <strong>el</strong> Perú, y todavía no se empieza a observar una<br />

disminución <strong>de</strong> los flujos netos recibidos, sino más bien un estancamiento. A<strong>de</strong>más, dados los cambios metodológicos implementados<br />

por <strong>el</strong> Brasil, las cifras <strong>de</strong> <strong>2015</strong> no resultan com<strong>para</strong>bles <strong>con</strong> las <strong>de</strong> 2014, por lo que es difícil todavía extraer <strong>con</strong>clusiones.<br />

9<br />

La tasa media <strong>de</strong> <strong>crecimiento</strong> <strong>de</strong>l PIB <strong>de</strong> <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> en <strong>el</strong> período comprendido entre 2005 y 2008 (previo a la crisis)<br />

fue <strong>de</strong>l 4,9%, mientras que en <strong>el</strong> período comprendido entre 2011 y 2014 (posterior a la crisis) fue <strong>de</strong>l 2,9%.<br />

42