Mayo 2017

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

tributarias hasta la fecha de vencimiento.<br />

- Para que la regularización del incumplimiento en<br />

la presentación de la declaración y/o el pago de las<br />

obligaciones tributarias surta efecto, la MYPE debe<br />

presentar la declaración y/o pagar o fraccionar el pago,<br />

según corresponda, hasta la fecha límite de regularización.<br />

- En caso de fraccionamiento, la resolución que aprueba el<br />

fraccionamiento debe haber sido notificada hasta la fecha<br />

límite de regularización.<br />

En este caso, se observa que la empresa ha cumplido con<br />

presentar sus declaraciones y/o efectuar sus pagos del IGV<br />

e IR de los periodos de marzo 2016 a febrero <strong>2017</strong>, por lo<br />

que no hay incumplimiento en los doce meses evaluados.<br />

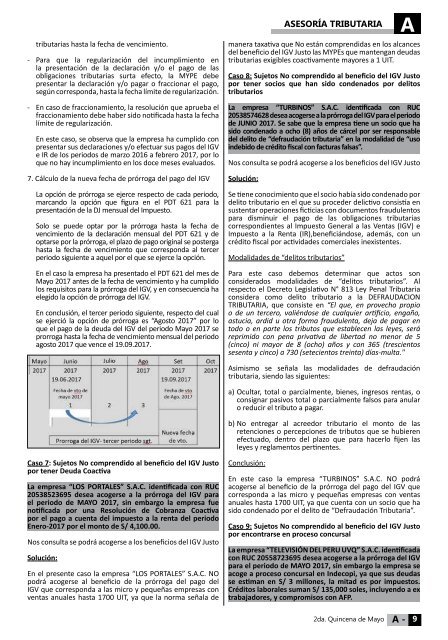

7. Cálculo de la nueva fecha de prórroga del pago del IGV<br />

La opción de prórroga se ejerce respecto de cada periodo,<br />

marcando la opción que figura en el PDT 621 para la<br />

presentación de la DJ mensual del Impuesto.<br />

Solo se puede optar por la prórroga hasta la fecha de<br />

vencimiento de la declaración mensual del PDT 621 y de<br />

optarse por la prórroga, el plazo de pago original se posterga<br />

hasta la fecha de vencimiento que corresponda al tercer<br />

periodo siguiente a aquel por el que se ejerce la opción.<br />

En el caso la empresa ha presentado el PDT 621 del mes de<br />

<strong>Mayo</strong> <strong>2017</strong> antes de la fecha de vencimiento y ha cumplido<br />

los requisitos para la prórroga del IGV, y en consecuencia ha<br />

elegido la opción de prórroga del IGV.<br />

En conclusión, el tercer periodo siguiente, respecto del cual<br />

se ejerció la opción de prórroga es “Agosto <strong>2017</strong>” por lo<br />

que el pago de la deuda del IGV del periodo <strong>Mayo</strong> <strong>2017</strong> se<br />

prorroga hasta la fecha de vencimiento mensual del periodo<br />

agosto <strong>2017</strong> que vence el 19.09.<strong>2017</strong>.<br />

ASESORÍA TRIBUTARIA<br />

A<br />

manera taxativa que No están comprendidas en los alcances<br />

del beneficio del IGV Justo las MYPEs que mantengan deudas<br />

tributarias exigibles coactivamente mayores a 1 UIT.<br />

Caso 8: Sujetos No comprendido al beneficio del IGV Justo<br />

por tener socios que han sido condenados por delitos<br />

tributarios<br />

La empresa “TURBINOS” S.A.C. identificada con RUC<br />

20538574628 desea acogerse a la prórroga del IGV para el periodo<br />

de JUNIO <strong>2017</strong>. Se sabe que la empresa tiene un socio que ha<br />

sido condenado a ocho (8) años de cárcel por ser responsable<br />

del delito de “defraudación tributaria” en la modalidad de “uso<br />

indebido de crédito fiscal con facturas falsas”.<br />

Nos consulta se podrá acogerse a los beneficios del IGV Justo<br />

Solución:<br />

Se tiene conocimiento que el socio había sido condenado por<br />

delito tributario en el que su proceder delictivo consistía en<br />

sustentar operaciones ficticias con documentos fraudulentos<br />

para disminuir el pago de las obligaciones tributarias<br />

correspondientes al Impuesto General a las Ventas (IGV) e<br />

Impuesto a la Renta (IR),beneficiándose, además, con un<br />

crédito fiscal por actividades comerciales inexistentes.<br />

Modalidades de “delitos tributarios”<br />

Para este caso debemos determinar que actos son<br />

considerados modalidades de “delitos tributarios”. Al<br />

respecto el Decreto Legislativo N° 813 Ley Penal Tributaria<br />

considera como delito tributario a la DEFRAUDACION<br />

TRIBUTARIA, que consiste en “El que, en provecho propio<br />

o de un tercero, valiéndose de cualquier artificio, engaño,<br />

astucia, ardid u otra forma fraudulenta, deja de pagar en<br />

todo o en parte los tributos que establecen las leyes, será<br />

reprimido con pena privativa de libertad no menor de 5<br />

(cinco) ni mayor de 8 (ocho) años y con 365 (trescientos<br />

sesenta y cinco) a 730 (setecientos treinta) días-multa."<br />

Asimismo se señala las modalidades de defraudación<br />

tributaria, siendo las siguientes:<br />

a) Ocultar, total o parcialmente, bienes, ingresos rentas, o<br />

consignar pasivos total o parcialmente falsos para anular<br />

o reducir el tributo a pagar.<br />

b) No entregar al acreedor tributario el monto de las<br />

retenciones o percepciones de tributos que se hubieren<br />

efectuado, dentro del plazo que para hacerlo fijen las<br />

leyes y reglamentos pertinentes.<br />

Caso 7: Sujetos No comprendido al beneficio del IGV Justo<br />

por tener Deuda Coactiva<br />

La empresa “LOS PORTALES” S.A.C. identificada con RUC<br />

20538523695 desea acogerse a la prórroga del IGV para<br />

el periodo de MAYO <strong>2017</strong>, sin embargo la empresa fue<br />

notificada por una Resolución de Cobranza Coactiva<br />

por el pago a cuenta del impuesto a la renta del periodo<br />

Enero-<strong>2017</strong> por el monto de S/ 4,100.00.<br />

Nos consulta se podrá acogerse a los beneficios del IGV Justo<br />

Solución:<br />

En el presente caso la empresa “LOS PORTALES” S.A.C. NO<br />

podrá acogerse al beneficio de la prórroga del pago del<br />

IGV que corresponda a las micro y pequeñas empresas con<br />

ventas anuales hasta 1700 UIT, ya que la norma señala de<br />

Conclusión:<br />

En este caso la empresa “TURBINOS” S.A.C. NO podrá<br />

acogerse al beneficio de la prórroga del pago del IGV que<br />

corresponda a las micro y pequeñas empresas con ventas<br />

anuales hasta 1700 UIT, ya que cuenta con un socio que ha<br />

sido condenado por el delito de “Defraudación Tributaria”.<br />

Caso 9: Sujetos No comprendido al beneficio del IGV Justo<br />

por encontrarse en proceso concursal<br />

La empresa “TELEVISIÓN DEL PERU UVQ” S.A.C. identificada<br />

con RUC 20558723695 desea acogerse a la prórroga del IGV<br />

para el periodo de MAYO <strong>2017</strong>, sin embargo la empresa se<br />

acoge a proceso concursal en Indecopi, ya que sus deudas<br />

se estiman en S/ 3 millones, la mitad es por impuestos.<br />

Créditos laborales suman S/ 135,000 soles, incluyendo a ex<br />

trabajadores, y compromisos con AFP.<br />

2da. Quincena de <strong>Mayo</strong> A - 9