Mayo 2017

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

La solicitud de compensación procederá, cuando realizado<br />

el cruce de información de las declaraciones mensuales del<br />

deudor tributario con las declaraciones mensuales de los<br />

agentes de retención y/o percepción y con la información<br />

con la que cuenta la SUNAT sobre las percepciones que<br />

hubiera efectuado, exista correspondencia entre el<br />

saldo no aplicado y las retenciones y/o percepciones no<br />

aplicadas.<br />

Algo a tomar en cuenta es que el saldo no aplicado por<br />

retenciones y/o percepciones del IGV generan intereses los<br />

que se computarán entre la fecha en que se genera el crédito<br />

hasta el momento de su coexistencia con el último saldo<br />

pendiente de pago de la deuda tributaria.<br />

ASESORÍA TRIBUTARIA<br />

A<br />

Base Legal: Artículo 31º de la Ley del IGV, 38° y 40° del<br />

Código Tributario.<br />

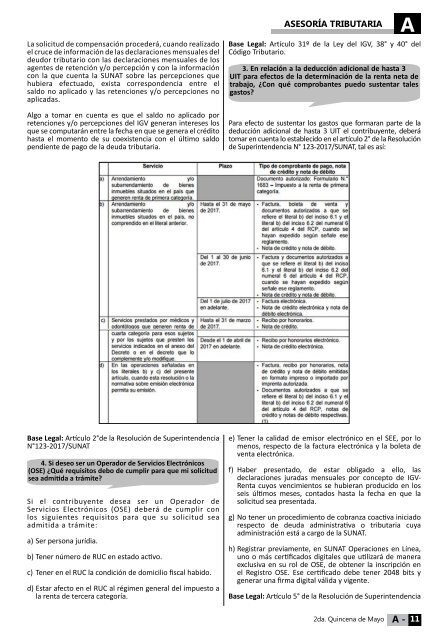

3. En relación a la deducción adicional de hasta 3<br />

UIT para efectos de la determinación de la renta neta de<br />

trabajo, ¿Con qué comprobantes puedo sustentar tales<br />

gastos?<br />

Para efecto de sustentar los gastos que formaran parte de la<br />

deducción adicional de hasta 3 UIT el contribuyente, deberá<br />

tomar en cuenta lo establecido en el artículo 2° de la Resolución<br />

de Superintendencia N° 123-<strong>2017</strong>/SUNAT, tal es así:<br />

Base Legal: Artículo 2°de la Resolución de Superintendencia<br />

N°123-<strong>2017</strong>/SUNAT<br />

4. Si deseo ser un Operador de Servicios Electrónicos<br />

(OSE) ¿Qué requisitos debo de cumplir para que mi solicitud<br />

sea admitida a trámite?<br />

Si el contribuyente desea ser un Operador de<br />

Servicios Electrónicos (OSE) deberá de cumplir con<br />

los siguientes requisitos para que su solicitud sea<br />

admitida a trámite:<br />

a) Ser persona jurídia.<br />

b) Tener número de RUC en estado activo.<br />

c) Tener en el RUC la condición de domicilio fiscal habido.<br />

d) Estar afecto en el RUC al régimen general del impuesto a<br />

la renta de tercera categoría.<br />

e) Tener la calidad de emisor electrónico en el SEE, por lo<br />

menos, respecto de la factura electrónica y la boleta de<br />

venta electrónica.<br />

f) Haber presentado, de estar obligado a ello, las<br />

declaraciones juradas mensuales por concepto de IGV-<br />

Renta cuyos vencimientos se hubieran producido en los<br />

seis últimos meses, contados hasta la fecha en que la<br />

solicitud sea presentada.<br />

g) No tener un procedimiento de cobranza coactiva iniciado<br />

respecto de deuda administrativa o tributaria cuya<br />

administración está a cargo de la SUNAT.<br />

h) Registrar previamente, en SUNAT Operaciones en Línea,<br />

uno o más certificados digitales que utilizará de manera<br />

exclusiva en su rol de OSE, de obtener la inscripción en<br />

el Registro OSE. Ese certificado debe tener 2048 bits y<br />

generar una firma digital válida y vigente.<br />

Base Legal: Artículo 5° de la Resolución de Superintendencia<br />

2da. Quincena de <strong>Mayo</strong> A - 11