Mayo 2017

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

B<br />

INFORMATIVO VERA PAREDES<br />

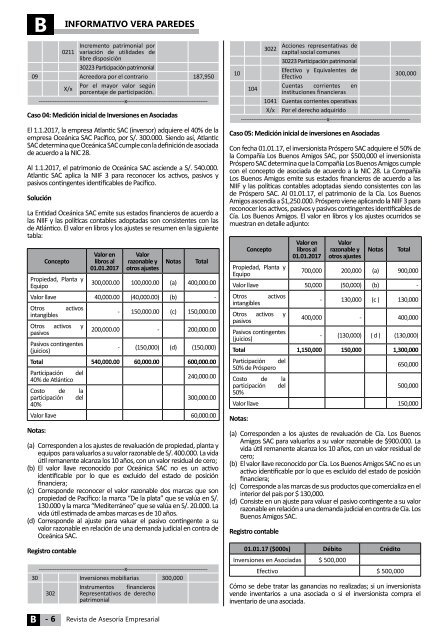

Incremento patrimonial por<br />

0211 variación de utilidades de<br />

libre disposición<br />

30223 Participación patrimonial<br />

09 Acreedora por el contrario 187,950<br />

X/x<br />

Por el mayor valor según<br />

porcentaje de participación.<br />

-------------------------------------------------x----------------------------------------------<br />

Caso 04: Medición inicial de Inversiones en Asociadas<br />

El 1.1.<strong>2017</strong>, la empresa Atlantic SAC (inversor) adquiere el 40% de la<br />

empresa Oceánica SAC Pacífico, por S/. 300.000. Siendo así, Atlantic<br />

SAC determina que Oceánica SAC cumple con la definición de asociada<br />

de acuerdo a la NIC 28.<br />

Al 1.1.<strong>2017</strong>, el patrimonio de Oceánica SAC asciende a S/. 540.000.<br />

Atlantic SAC aplica la NIIF 3 para reconocer los activos, pasivos y<br />

pasivos contingentes identificables de Pacífico.<br />

Solución<br />

La Entidad Oceánica SAC emite sus estados financieros de acuerdo a<br />

las NIIF y las políticas contables adoptadas son consistentes con las<br />

de Atlántico. El valor en libros y los ajustes se resumen en la siguiente<br />

tabla:<br />

Concepto<br />

Valor en<br />

libros al<br />

01.01.<strong>2017</strong><br />

Valor<br />

razonable y<br />

otros ajustes<br />

Notas<br />

Total<br />

Propiedad, Planta y<br />

Equipo<br />

300,000.00 100,000.00 (a) 400,000.00<br />

Valor llave 40,000.00 (40,000.00) (b) -<br />

Otros<br />

intangibles<br />

activos<br />

- 150,000.00 (c) 150,000.00<br />

Otros<br />

pasivos<br />

activos y<br />

200,000.00 - 200,000.00<br />

Pasivos contingentes<br />

(juicios)<br />

- (150,000) (d) (150,000)<br />

Total 540,000.00 60,000.00 600,000.00<br />

Participación del<br />

40% de Atlántico<br />

240,000.00<br />

Costo de la<br />

participación del<br />

300,000.00<br />

40%<br />

Valor llave 60,000.00<br />

Notas:<br />

(a) Corresponden a los ajustes de revaluación de propiedad, planta y<br />

equipos para valuarlos a su valor razonable de S/. 400.000. La vida<br />

útil remanente alcanza los 10 años, con un valor residual de cero;<br />

(b) El valor llave reconocido por Oceánica SAC no es un activo<br />

identificable por lo que es excluido del estado de posición<br />

financiera;<br />

(c) Corresponde reconocer el valor razonable dos marcas que son<br />

propiedad de Pacífico: la marca “De la plata” que se valúa en S/.<br />

130.000 y la marca “Mediterráneo” que se valúa en S/. 20.000. La<br />

vida útil estimada de ambas marcas es de 10 años.<br />

(d) Corresponde al ajuste para valuar el pasivo contingente a su<br />

valor razonable en relación de una demanda judicial en contra de<br />

Oceánica SAC.<br />

Registro contable<br />

-------------------------------------------------x----------------------------------------------<br />

30 Inversiones mobiliarias 300,000<br />

Instrumentos financieros<br />

302 Representativos de derecho<br />

patrimonial<br />

3022<br />

Acciones representativas de<br />

capital social comunes<br />

30223 Participación patrimonial<br />

10<br />

Efectivo y Equivalentes de<br />

Efectivo<br />

300,000<br />

104<br />

Cuentas corrientes<br />

instituciones financieras<br />

en<br />

1041 Cuentas corrientes operativas<br />

X/x Por el derecho adquirido<br />

-------------------------------------------------x----------------------------------------------<br />

Caso 05: Medición inicial de inversiones en Asociadas<br />

Con fecha 01.01.17, el inversionista Próspero SAC adquiere el 50% de<br />

la Compañía Los Buenos Amigos SAC, por $500,000 el inversionista<br />

Próspero SAC determina que la Compañía Los Buenos Amigos cumple<br />

con el concepto de asociada de acuerdo a la NIC 28. La Compañía<br />

Los Buenos Amigos emite sus estados financieros de acuerdo a las<br />

NIIF y las políticas contables adoptadas siendo consistentes con las<br />

de Próspero SAC. Al 01.01.17, el patrimonio de la Cía. Los Buenos<br />

Amigos ascendía a $1,250.000. Próspero viene aplicando la NIIF 3 para<br />

reconocer los activos, pasivos y pasivos contingentes identificables de<br />

Cía. Los Buenos Amigos. El valor en libros y los ajustes ocurridos se<br />

muestran en detalle adjunto:<br />

Concepto<br />

Valor en<br />

libros al<br />

01.01.<strong>2017</strong><br />

Valor<br />

razonable y<br />

otros ajustes<br />

Notas<br />

Total<br />

Propiedad, Planta y<br />

Equipo<br />

700,000 200,000 (a) 900,000<br />

Valor llave 50,000 (50,000) (b) -<br />

Otros<br />

intangibles<br />

activos<br />

- 130,000 (c ) 130,000<br />

Otros<br />

pasivos<br />

activos y<br />

400,000 - 400,000<br />

Pasivos contingentes<br />

(juicios)<br />

- (130,000) ( d ) (130,000)<br />

Total 1,150,000 150,000 1,300,000<br />

Participación del<br />

50% de Próspero<br />

650,000<br />

Costo de la<br />

participación del<br />

500,000<br />

50%<br />

Valor llave 150,000<br />

Notas:<br />

(a) Corresponden a los ajustes de revaluación de Cía. Los Buenos<br />

Amigos SAC para valuarlos a su valor razonable de $900.000. La<br />

vida útil remanente alcanza los 10 años, con un valor residual de<br />

cero;<br />

(b) El valor llave reconocido por Cía. Los Buenos Amigos SAC no es un<br />

activo identificable por lo que es excluido del estado de posición<br />

financiera;<br />

(c) Corresponde a las marcas de sus productos que comercializa en el<br />

interior del país por $ 130,000.<br />

(d) Consiste en un ajuste para valuar el pasivo contingente a su valor<br />

razonable en relación a una demanda judicial en contra de Cía. Los<br />

Buenos Amigos SAC.<br />

Registro contable<br />

01.01.17 ($000s) Débito Crédito<br />

Inversiones en Asociadas $ 500,000<br />

Efectivo $ 500,000<br />

Cómo se debe tratar las ganancias no realizadas; si un inversionista<br />

vende inventarios a una asociada o si el inversionista compra el<br />

inventario de una asociada.<br />

B<br />

- 6<br />

Revista de Asesoría Empresarial