Partie 2: Rapport d'activité - Mobistar

Partie 2: Rapport d'activité - Mobistar

Partie 2: Rapport d'activité - Mobistar

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

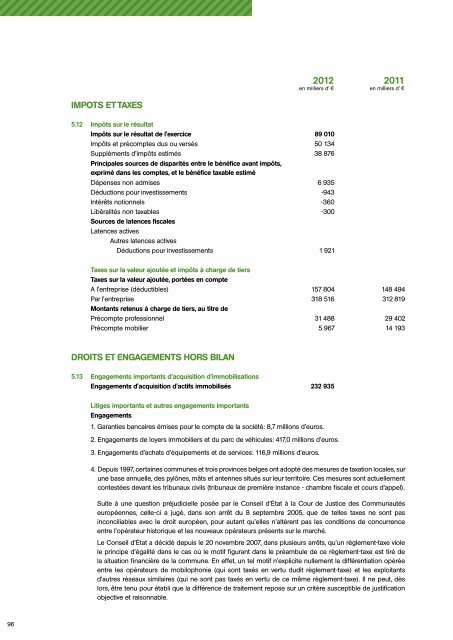

96<br />

IMPOTS ET TAXES<br />

5.12 Impôts sur le résultat<br />

Impôts sur le résultat de l'exercice 89 010<br />

Impôts et précomptes dus ou versés 50 134<br />

Suppléments d'impôts estimés 38 876<br />

Principales sources de disparités entre le bénéfice avant impôts,<br />

exprimé dans les comptes, et le bénéfice taxable estimé<br />

Dépenses non admises 6 935<br />

Déductions pour investissements -943<br />

Intérêts notionnels -360<br />

Libéralités non taxables -300<br />

Sources de latences fiscales<br />

Latences actives<br />

Autres latences actives<br />

Déductions pour investissements 1 921<br />

Taxes sur la valeur ajoutée et impôts à charge de tiers<br />

Taxes sur la valeur ajoutée, portées en compte<br />

A l'entreprise (déductibles) 157 804 148 494<br />

Par l'entreprise 318 516 312 819<br />

Montants retenus à charge de tiers, au titre de<br />

Précompte professionnel 31 488 29 402<br />

Précompte mobilier 5 967 14 193<br />

DROITS ET ENGAGEMENTS HORS BILAN<br />

5.13 Engagements importants d'acquisition d'immobilisations<br />

Engagements d'acquisition d'actifs immobilisés 232 935<br />

Litiges importants et autres engagements importants<br />

Engagements<br />

2012<br />

en milliers d’ €<br />

1. Garanties bancaires émises pour le compte de la société: 8,7 millions d’euros.<br />

2. Engagements de loyers immobiliers et du parc de véhicules: 417,0 millions d’euros.<br />

3. Engagements d’achats d’équipements et de services: 116,9 millions d’euros.<br />

2011<br />

en milliers d’ €<br />

4. Depuis 1997, certaines communes et trois provinces belges ont adopté des mesures de taxation locales, sur<br />

une base annuelle, des pylônes, mâts et antennes situés sur leur territoire. Ces mesures sont actuellement<br />

contestées devant les tribunaux civils (tribunaux de première instance - chambre fiscale et cours d’appel).<br />

Suite à une question préjudicielle posée par le Conseil d’État à la Cour de Justice des Communautés<br />

européennes, celle-ci a jugé, dans son arrêt du 8 septembre 2005, que de telles taxes ne sont pas<br />

inconciliables avec le droit européen, pour autant qu’elles n’altèrent pas les conditions de concurrence<br />

entre l’opérateur historique et les nouveaux opérateurs présents sur le marché.<br />

Le Conseil d’État a décidé depuis le 20 novembre 2007, dans plusieurs arrêts, qu’un règlement-taxe viole<br />

le principe d’égalité dans le cas où le motif figurant dans le préambule de ce règlement-taxe est tiré de<br />

la situation financière de la commune. En effet, un tel motif n’explicite nullement la différentiation opérée<br />

entre les opérateurs de mobilophonie (qui sont taxés en vertu dudit règlement-taxe) et les exploitants<br />

d’autres réseaux similaires (qui ne sont pas taxés en vertu de ce même règlement-taxe). Il ne peut, dès<br />

lors, être tenu pour établi que la différence de traitement repose sur un critère susceptible de justification<br />

objective et raisonnable.