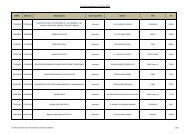

2 Contribuer à la stabilité du système financier1 ) Les agréments et autorisations1.1 Le secteur bancaireE | La population <strong>de</strong>sétablissements <strong>de</strong> paiement et<strong>de</strong> monnaie électronique et <strong>de</strong>leurs agents connaît un essorsignificatifTrois nouveaux agréments d’établissements<strong>de</strong> paiement ont été prononcés en 2012, dontceux <strong>de</strong>s sociétés OPS et Lemon Way, <strong>de</strong>venusdéfinitifs sur la pério<strong>de</strong>. Pour sa part, la sociétéS-Money, filiale du groupe BPCE, a été agrééeen qualité <strong>de</strong> société financière-établissement <strong>de</strong>monnaie électronique.Le nombre d’agents <strong>de</strong> prestataires <strong>de</strong> services<strong>de</strong> paiement (établissements <strong>de</strong> crédit ou établissements<strong>de</strong> paiement) enregistrés s’est fortementaccru, s’élevant à 164 fin 2012 (dont 121 nouvellesdéclarations et 5 radiations à la <strong>de</strong>man<strong>de</strong> <strong>de</strong>sprestataires <strong>de</strong> services <strong>de</strong> paiement). Ces déclarationssont le fait, essentiellement, d’établissementsspécialisés dans le transfert <strong>de</strong> fonds.Par ailleurs, compte tenu <strong>de</strong>s conditions respectivesd’exercice <strong>de</strong> leurs activités, au regard <strong>de</strong>sconditions d’exemption posées par le co<strong>de</strong> monétaireet financier, les sociétés Auchan, GIE GrandSta<strong>de</strong> et Greenpark Solution ont été exemptéesd’agrément d’établissement <strong>de</strong> monnaie électronique,tandis que les sociétés Bouygues Telecom,Orange <strong>France</strong>, SFR, SFR Collectivités, Q-ParkInvest, Omniparc, Gassot & Co et Hors Limite 64ont été exemptées d’agrément en qualité d’établissement<strong>de</strong> paiement.Ainsi, trois ans après la transposition en droitfrançais <strong>de</strong> la directive sur les services <strong>de</strong> paiement,18 établissements <strong>de</strong> paiement ont étéagréés, 11 sociétés peuvent exercer dans le cadred’une exemption d’agrément et la population <strong>de</strong>sagents s’est très largement accrue. L’ offre spécialisée<strong>de</strong> monnaie électronique <strong>de</strong>meure principalementle fait <strong>de</strong> sociétés exemptées d’agrémentpour fournir <strong>de</strong>s services bancaires <strong>de</strong> paiement(7 à fin 2012) dans l’ attente <strong>de</strong> la transpositionen droit français <strong>de</strong> la <strong>de</strong>uxième directive sur lamonnaie électronique et, notamment, du statutspécifique d’émetteur <strong>de</strong> monnaie électroniquequi remplacera le régime existant <strong>de</strong> société financière-établissement<strong>de</strong> monnaie électronique.Parmi les 17 établissements <strong>de</strong> paiement effectivementen exercice, 4 sont spécialisés uniquementdans l’ activité <strong>de</strong> transfert <strong>de</strong> fonds enespèces, les autres offrant une gamme plus oumoins étendue <strong>de</strong> services à une clientèle variée(particuliers, entreprises ou professionnels),principalement via l’ Internet fixe ou mobile.48 ACPRapport <strong>annuel</strong> 2012

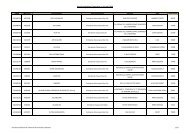

Services <strong>de</strong> paiement et prestataires <strong>de</strong> services <strong>de</strong> paiementL’ article L. 314-1, point II du co<strong>de</strong> monétaire et financierdéfinit 7 services <strong>de</strong> paiement :1) les services permettant le versement d’espèces sur uncompte <strong>de</strong> paiement et les opérations <strong>de</strong> gestion d’uncompte <strong>de</strong> paiement ;2) les services permettant le retrait d’espèces sur uncompte <strong>de</strong> paiement et les opérations <strong>de</strong> gestion d’uncompte <strong>de</strong> paiement ;3) l’ exécution <strong>de</strong>s opérations <strong>de</strong> paiement suivantesassociées à un compte <strong>de</strong> paiement :a) les prélèvements, y compris les prélèvementsautorisés unitairement,b) les opérations <strong>de</strong> paiement effectuées avec une carte<strong>de</strong> paiement ou un dispositif similaire,c) les virements, y compris les ordres permanents.4) l’ exécution <strong>de</strong>s opérations <strong>de</strong> paiement suivantesassociées à une ouverture <strong>de</strong> crédit :a) les prélèvements, y compris les prélèvementsautorisés unitairement,b) les opérations <strong>de</strong> paiement effectuées avec une carte<strong>de</strong> paiement ou un dispositif similaire,c) les virements, y compris les ordres permanents.5) l’ émission d’instruments <strong>de</strong> paiement et / ou l’ acquisitiond’ordres <strong>de</strong> paiement ;6) les services <strong>de</strong> transmission <strong>de</strong> fonds ;7) l’ exécution d’opérations <strong>de</strong> paiement, lorsque leconsentement du payeur est donné au moyen <strong>de</strong> toutdispositif <strong>de</strong> télécommunication, numérique ouinformatique, et que le paiement est adressé àl’ opérateur du système ou du réseau <strong>de</strong> télécommunicationou informatique, agissant uniquement enqualité d’intermédiaire entre l’ utilisateur <strong>de</strong> services<strong>de</strong> paiement et le fournisseur <strong>de</strong> biens ou services.Conformément à l’ article L. 521-2 du co<strong>de</strong> monétaire etfinancier, les services <strong>de</strong> paiement ne peuvent être fournis àtitre <strong>de</strong> profession habituelle que par <strong>de</strong>s prestataires <strong>de</strong>services <strong>de</strong> paiement, c’est-à-dire, soit par <strong>de</strong>s établissements<strong>de</strong> crédit, soit par <strong>de</strong>s établissements <strong>de</strong> paiement.Cependant, une entreprise peut proposer <strong>de</strong>s services <strong>de</strong>paiement s’ils sont contenus dans les limites précisées parl’ article L. 521-3, point I du co<strong>de</strong> monétaire et financier, enbénéficiant alors d’une exemption d’agrément. Ces servicesdoivent être fondés sur <strong>de</strong>s moyens <strong>de</strong> paiement acceptés,pour l’ acquisition <strong>de</strong> biens ou <strong>de</strong> services, que dans leslocaux <strong>de</strong> cette entreprise ou, dans le cadre d’un accordcommercial avec elle, dans un réseau limité <strong>de</strong> personnesacceptant ces moyens <strong>de</strong> paiement, ou pour un éventaillimité <strong>de</strong> biens ou <strong>de</strong> services. En ce cas, l’ entrepriseadresse à l’ ACP une déclaration d’exemption afin qu’elleconduise l’ examen <strong>de</strong> cette <strong>de</strong>man<strong>de</strong>.Onze entreprises sont ainsi exemptées d’agrément pour lafourniture <strong>de</strong> services <strong>de</strong> paiement dont 10 en raison d’unéventail limité <strong>de</strong> biens ou <strong>de</strong> services et 1 en raison d’unréseau limité d’acceptation du moyen <strong>de</strong> paiement.Les établissements <strong>de</strong> paiement peuvent avoir recours à <strong>de</strong>sagents dont le statut est décrit par les articles L. 523-1 etsuivants du co<strong>de</strong> monétaire et financier. Un agent agit en vertud’un mandat délivré par un prestataire <strong>de</strong> services <strong>de</strong>paiement, son mandant. Cette position <strong>de</strong> mandataire imposeà l’ agent <strong>de</strong> travailler pour le compte du prestataire <strong>de</strong>services <strong>de</strong> paiement et dans les limites <strong>de</strong> l’ agrément <strong>de</strong>celui-ci. Néanmoins, un agent peut travailler pour le compte <strong>de</strong>plusieurs prestataires <strong>de</strong> services <strong>de</strong> paiement.Le recours à <strong>de</strong>s agents est une faculté plus particulièrementretenue par les établissements <strong>de</strong> paiement effectuant uneactivité <strong>de</strong> transmission <strong>de</strong> fonds qui se constituent ainsi unréseau commercial.Par ailleurs, l’ exercice <strong>de</strong> services <strong>de</strong> paiement en <strong>France</strong>est permis à tout établissement se conformant auxformalités du passeport européen, telles qu’édictées àl’ article L. 522-13, point II du co<strong>de</strong>.Les déclarations <strong>de</strong> libre prestation <strong>de</strong> services 6 pourpratiquer cette activité sur le territoire français sont aunombre <strong>de</strong> 159, principalement en provenance duRoyaume-Uni (77 % <strong>de</strong>s déclarations). Les déclarations <strong>de</strong>libre établissement (implantation d’une succursale) sontbeaucoup moins usitées avec un total <strong>de</strong> 4, toutes enprovenance du Royaume-Uni.Les déclarations d’agents exerçant en <strong>France</strong> par <strong>de</strong>sétablissements <strong>de</strong> paiement étrangers sont trèsimportantes avec un total <strong>de</strong> 5 310 agents. Ces déclarationssont le fait <strong>de</strong> <strong>de</strong>ux États européens : l’ Irlan<strong>de</strong> et leRoyaume-Uni. L’ Irlan<strong>de</strong> représente 55 % <strong>de</strong>s déclarationset le Royaume-Uni, 45 %.Les établissements <strong>de</strong> paiement français ont, quant à eux,déclaré au total 55 agents, principalement en Allemagne ;6 établissements <strong>de</strong> paiement français ont procédé à <strong>de</strong>sdéclarations <strong>de</strong> libre prestation <strong>de</strong> services avec <strong>de</strong>spérimètres variés : soit pour exercer dans un seul payseuropéen, soit dans tout ou partie <strong>de</strong> l’ ensemble <strong>de</strong>s payscomposant l’ Espace économique européen.6. Ces données portent sur l’ ensemble <strong>de</strong>s <strong>de</strong>man<strong>de</strong>s enregistrées et non sur le flux <strong>de</strong> <strong>de</strong>man<strong>de</strong>s reçues sur l’ année 2012.ACPRapport <strong>annuel</strong> 201249