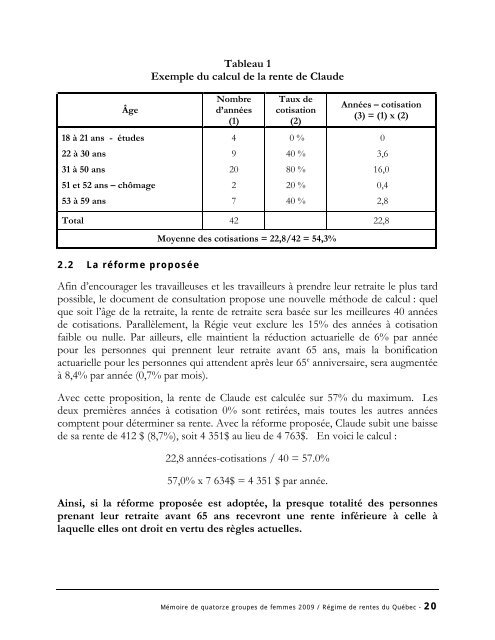

Tableau 1Exemple <strong>du</strong> calcul <strong>de</strong> la rente <strong>de</strong> Clau<strong>de</strong>ÂgeNombred’années(1)Taux <strong>de</strong>cotisation(2)Années – cotisation(3) = (1) x (2)18 à 21 ans - étu<strong>de</strong>s40 %022 à 30 ans940 %3,631 à 50 ans2080 %16,051 et 52 ans – chômage220 %0,453 à 59 ans740 %2,8Total 42 22,8Moyenne <strong>de</strong>s cotisations = 22,8/42 = 54,3%2.2 La réforme proposéeAfin d’encourager les travailleuses et les travailleurs à prendre leur retraite le plus tardpossible, le document <strong>de</strong> consultation propose une nouvelle métho<strong>de</strong> <strong>de</strong> calcul : quelque soit l’âge <strong>de</strong> la retraite, la rente <strong>de</strong> retraite sera basée sur les meilleures 40 années<strong>de</strong> cotisations. Parallèlement, la Régie veut exclure les 15% <strong>de</strong>s années à cotisationfaible ou nulle. Par ailleurs, elle maintient la ré<strong>du</strong>ction actuarielle <strong>de</strong> 6% par annéepour les personnes qui prennent leur retraite avant 65 ans, mais la bonificationactuarielle pour les personnes qui atten<strong>de</strong>nt après leur 65 e anniversaire, sera augmentéeà 8,4% par année (0,7% par mois).Avec cette proposition, la rente <strong>de</strong> Clau<strong>de</strong> est calculée sur 57% <strong>du</strong> maximum. <strong>Les</strong><strong>de</strong>ux premières années à cotisation 0% s<strong>ont</strong> retirées, mais toutes les autres annéescomptent pour déterminer sa rente. Avec la réforme proposée, Clau<strong>de</strong> subit une baisse<strong>de</strong> sa rente <strong>de</strong> 412 $ (8,7%), soit 4 351$ au lieu <strong>de</strong> 4 763$. En voici le calcul :22,8 années-cotisations / 40 = 57.0%57,0% x 7 634$ = 4 351 $ par année.Ainsi, si la réforme proposée est adoptée, la presque totalité <strong>de</strong>s personnesprenant leur retraite avant 65 ans recevr<strong>ont</strong> une rente inférieure à celle àlaquelle elles <strong>ont</strong> droit en vertu <strong>de</strong>s règles actuelles.Mémoire <strong>de</strong> quatorze groupes <strong>de</strong> <strong>femmes</strong> 2009 / <strong>Régime</strong> <strong>de</strong> <strong>rentes</strong> <strong>du</strong> <strong>Québec</strong> - 20

Le tableau 2 indique les pertes minimales subies par les personnes à leur retraite selonl’âge <strong>de</strong> la retraite et le nombre d’années à c<strong>ont</strong>ribution nulle. La perte maximale pourune personne qui à 7 ans ou plus d’années à cotisation nulle, est <strong>de</strong> 10,8%. Toutefoisdans tous les autres cas, la perte peut être supérieure aux chiffres indiqués dans letableau parce que certaines années à cotisation faible, mais pas nulle, ser<strong>ont</strong>comptabilisées alors que selon les règles actuelles, elles ne le s<strong>ont</strong> pas.Tableau 2Pertes (ou gains) par rapport aux règles actuelles découlant<strong>de</strong> la réforme proposée, selon l’âge à la retraite et le nombred’années à c<strong>ont</strong>ribution nulleÂge à laretraiteAnnées avec une c<strong>ont</strong>ribution nulle7 ans + 6 ans 5 ans 4 ans 3 ans 2 ans 1 an 0 an60 ans - 10,8 % - 10,0 % - 7,5 % - 5,0 % - 2,5 % 0 % 0 % 0 %61 ans - 8,6 % - 7,5 % - 5,0 % - 2,5 % 0 % 0 % 0 % 0 %62 ans - 6,5 % - 5,0 % - 2,5 % 0 % 0 % 0 % 0 % 0 %63 ans - 4,4 % - 2,5 % 0 % 0 % 0 % 0 % 0 % 0 %64 ans - 2,2 % 0 % 0 % 0 % 0 % 0 % 0 % 0 %65 ans 0 % 0 % 0 % 0 % 0 % 0 % 0 % 0 %66 ans+Hausse <strong>de</strong> la rente car l’ajustement actuariel sera porté à +8,4% par année au lieu <strong>de</strong> +6,0%.Le pourcentage <strong>de</strong> la rente sera amélioré si le taux <strong>de</strong> cotisation <strong>de</strong> l’année additionnelle estsupérieur à celui d’une année déjà comptabilisée et peut le remplacer, comme c’est le casactuellement. Si la personne travaille à temps partiel, cette condition peut ne pas se réaliser.D’après nos calculs (basés sur RRQ, 2009a), la cohorte <strong>de</strong> <strong>femmes</strong> <strong>de</strong> 2006 a, enmoyenne, 11,6 années <strong>de</strong> cotisations nulles entre 18 et 59 ans et 15,2 années entre 18et 64 ans. De leur côté, les hommes <strong>ont</strong> 8,8 années à cotisation zéro entre 18 et 59 anset 11,5 années entre 18 et 64 ans. En 2007, 60% <strong>de</strong>s nouveaux bénéficiaires masculins<strong>ont</strong> 60 ans, leur âge moyen est <strong>de</strong> 61,6 années. Chez les <strong>femmes</strong>, 70% <strong>de</strong>s nouvellesbénéficiaires <strong>ont</strong> 60 ans et leur âge moyen est <strong>de</strong> 61,3 années.Si la proposition <strong>de</strong> réforme est adoptée, la gran<strong>de</strong> majorité <strong>de</strong> Québécoises etQuébécois, en raison <strong>de</strong> l’âge auquel ils prennent leur retraite et au nombred’années à cotisation faible ou nulle, subir<strong>ont</strong> une baisse <strong>de</strong> leur rente <strong>de</strong>retraite <strong>de</strong> 10,8%. Même si la réforme a pour effet <strong>de</strong> convaincre les gens <strong>de</strong> retar<strong>de</strong>rle début <strong>de</strong> la rente, les pertes ser<strong>ont</strong> significatives.Mémoire <strong>de</strong> quatorze groupes <strong>de</strong> <strong>femmes</strong> 2009 / <strong>Régime</strong> <strong>de</strong> <strong>rentes</strong> <strong>du</strong> <strong>Québec</strong> - 21

- Page 2: Recherche et rédactionRuth RosePro

- Page 5 and 6: Avant-proposC’est avec beaucoup d

- Page 7 and 8: SommaireAvant-propos ______________

- Page 9 and 10: IntroductionCette introduction rés

- Page 11 and 12: à jour au 31 décembre 2008. Plus

- Page 13 and 14: Selon cette dernière proposition,

- Page 15 and 16: effet de réduire la rente de base

- Page 17 and 18: 1. Mise en contexte : les femmes à

- Page 19 and 20: ENCADRÉRevenus potentiels en prove

- Page 21 and 22: ans avec réduction actuarielle. Ju

- Page 23 and 24: Globalement, les générations de f

- Page 25 and 26: Beaucoup de régimes privés sont i

- Page 27: 2. La rente de retraite et la réfo

- Page 31 and 32: pour la rente initiale. Les cotisat

- Page 33 and 34: REER et les autres instruments d’

- Page 35 and 36: ► L’aide sociale et les rentes

- Page 37 and 38: la rente maximum de l’année mult

- Page 39 and 40: 3. Les soins aux enfants et aux pro

- Page 41 and 42: Louise, il s’agit de remplacer 7

- Page 43 and 44: Tableau 6Effet de l’attribution d

- Page 45 and 46: 4. Les rentes lors du décès d’u

- Page 47 and 48: ► Soutenir les enfants et les per

- Page 49 and 50: que celle des hommes, que les famil

- Page 51 and 52: Curieusement, la Régie nous dit qu

- Page 53 and 54: (RRQ, 2009b, p. 38), si Marie a 40

- Page 55 and 56: survivant de moins de 65 ans soient

- Page 57 and 58: ► La situation actuelleActuelleme

- Page 59 and 60: Cette formule a l’air d’être p

- Page 61 and 62: 5. Les rentes à la suite d’une i

- Page 63 and 64: 31,5% du nombre de bénéficiaires

- Page 65 and 66: 6. L’avenir du Régime de rentes

- Page 67 and 68: des scénarios qui donnent les rés

- Page 69 and 70: des propositions visant à hausser

- Page 71 and 72: Nous aimerions insister qu’il est

- Page 73 and 74: Qu’en conséquence d’une telle

- Page 75 and 76: ConclusionLa réforme proposée par

- Page 77 and 78: RecommandationsGroupe 1 : Le calcul

- Page 79 and 80:

Recommandation 13:Que l’on transf

- Page 81 and 82:

Annexe A : TableauxTableau A1 : Heu

- Page 83 and 84:

TABLEAU A2Taux d'activité des femm

- Page 85 and 86:

TABLEAU A4Nombre de contribuables d

- Page 87 and 88:

TABLEAU A6Évolution des taux d’a

- Page 89 and 90:

Âge duconjointau décèsTABLEAU A9

- Page 91 and 92:

Annexe B : GraphiquesGraphique 1 :

- Page 93 and 94:

75%GRAPHIQUE 3:RENTE DE RETRAITE MO

- Page 95 and 96:

BibliographieapRoberts, Lucy et Rut