PersandinganUUPPh

PersandinganUUPPh

PersandinganUUPPh

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

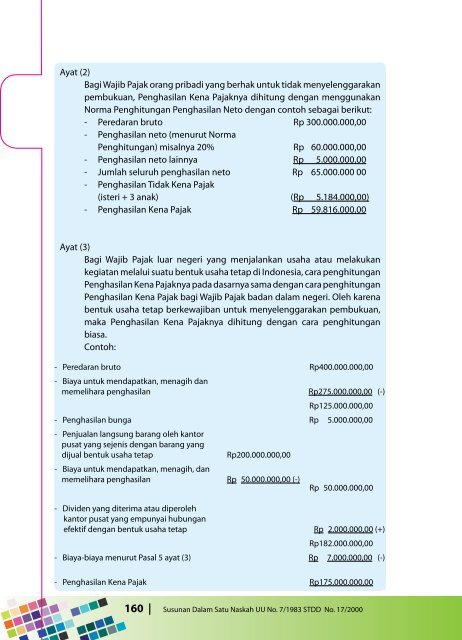

Ayat (2)<br />

Bagi Wajib Pajak orang pribadi yang berhak untuk tidak menyelenggarakan<br />

pembukuan, Penghasilan Kena Pajaknya dihitung dengan menggunakan<br />

Norma Penghitungan Penghasilan Neto dengan contoh sebagai berikut:<br />

- Peredaran bruto Rp 300.000.000,00<br />

- Penghasilan neto (menurut Norma<br />

Penghitungan) misalnya 20% Rp 60.000.000,00<br />

- Penghasilan neto lainnya Rp 5.000.000,00<br />

- Jumlah seluruh penghasilan neto Rp 65.000.000 00<br />

- Penghasilan Tidak Kena Pajak<br />

(isteri + 3 anak) (Rp 5.184.000,00)<br />

- Penghasilan Kena Pajak Rp 59.816.000,00<br />

Ayat (3)<br />

Bagi Wajib Pajak luar negeri yang menjalankan usaha atau melakukan<br />

kegiatan melalui suatu bentuk usaha tetap di Indonesia, cara penghitungan<br />

Penghasilan Kena Pajaknya pada dasarnya sama dengan cara penghitungan<br />

Penghasilan Kena Pajak bagi Wajib Pajak badan dalam negeri. Oleh karena<br />

bentuk usaha tetap berkewajiban untuk menyelenggarakan pembukuan,<br />

maka Penghasilan Kena Pajaknya dihitung dengan cara penghitungan<br />

biasa.<br />

Contoh:<br />

- Peredaran bruto Rp400.000.000,00<br />

- Biaya untuk mendapatkan, menagih dan<br />

memelihara penghasilan Rp275.000.000,00 (-)<br />

Rp125.000.000,00<br />

- Penghasilan bunga<br />

- Penjualan langsung barang oleh kantor<br />

pusat yang sejenis dengan barang yang<br />

Rp 5.000.000,00<br />

dijual bentuk usaha tetap<br />

- Biaya untuk mendapatkan, menagih, dan<br />

Rp200.000.000,00<br />

memelihara penghasilan Rp 50.000.000,00 (-)<br />

Rp 50.000.000,00<br />

- Dividen yang diterima atau diperoleh<br />

kantor pusat yang empunyai hubungan<br />

efektif dengan bentuk usaha tetap Rp 2.000.000,00 (+)<br />

Rp182.000.000,00<br />

- Biaya-biaya menurut Pasal 5 ayat (3) Rp 7.000.000,00 (-)<br />

- Penghasilan Kena Pajak Rp175.000.000,00<br />

160 Susunan Dalam Satu Naskah UU No. 7/1983 STDD No. 17/2000<br />

Ayat (2)<br />

Bagi Wajib Pajak orang pribadi yang berhak untuk tidak menyelenggarakan<br />

pembukuan, Penghasilan Kena Pajaknya dihitung dengan menggunakan<br />

Norma Penghitungan Penghasilan Neto dengan contoh sebagai berikut.<br />

- Peredaran bruto Rp4.000.000.000,00<br />

- Penghasilan neto (menurut Norma<br />

Penghitungan) misalnya 20% Rp 800.000.000,00<br />

- Penghasilan neto lainnya Rp 5.000.000,00(+)<br />

- Jumlah seluruh penghasilan neto Rp 805.000.000,00<br />

- Penghasilan Tidak Kena Pajak<br />

(isteri + 3 anak) Rp 21.120.000,00 (-)<br />

- Penghasilan Kena Pajak Rp 783.880.000,00<br />

Ayat (3)<br />

Bagi Wajib Pajak luar negeri yang menjalankan usaha atau melakukan<br />

kegiatan melalui suatu bentuk usaha tetap di Indonesia, cara penghitungan<br />

Penghasilan Kena Pajaknya pada dasarnya sama dengan cara penghitungan<br />

Penghasilan Kena Pajak bagi Wajib Pajak badan dalam negeri. Karena<br />

bentuk usaha tetap berkewajiban untuk menyelenggarakan pembukuan,<br />

Penghasilan Kena Pajaknya dihitung dengan cara penghitungan biasa.<br />

Contoh:<br />

- Peredaran bruto Rp 10.000.000.000,00<br />

- Biaya untuk mendapatkan, menagih,<br />

Rp 8.000.000.000,00(-)<br />

dan memelihara penghasilan<br />

Rp 2.000.000.000,00<br />

- Penghasilan bunga Rp 50.000.000,00<br />

- Penjualan langsung barang yang sejenis<br />

dengan barang yang dijual bentuk usaha<br />

tetap oleh kantor pusat Rp 2.000.000.000,00<br />

- Biaya untuk mendapatkan, menagih,<br />

dan memelihara penghasilan Rp 1.500.000.000,00(-)<br />

Rp 500.000.000,00<br />

- Dividen yang diterima atau diperoleh<br />

Rp 1.000.000.000,00(+)<br />

kantor pusat yang mempunyai hubungan<br />

efektif dengan bentuk usaha tetap<br />

Rp 3.550.000.000,00<br />

- Biaya-biaya menurut Pasal 5 ayat (3) Rp 450.000.000,00(-)<br />

- Penghasilan Kena Pajak Rp 3.100.000.000,00<br />

Susunan Dalam Satu Naskah UU No. 7/1983 STDD No. 36/2008<br />

161