Bilancio Civilistico e Consolidato 2007 - Eurotech

Bilancio Civilistico e Consolidato 2007 - Eurotech

Bilancio Civilistico e Consolidato 2007 - Eurotech

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

NOTE AI PROSPETTI CONTABILI<br />

132<br />

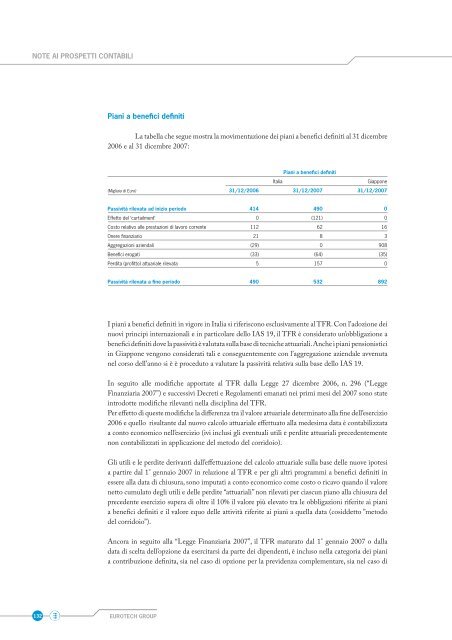

Piani a benefi ci defi niti<br />

La tabella che segue mostra la movimentazione dei piani a benefi ci defi niti al 31 dicembre<br />

2006 e al 31 dicembre <strong>2007</strong>:<br />

Piani a benefi ci defi niti<br />

Italia Giappone<br />

(Migliaia di Euro) 31/12/2006 31/12/<strong>2007</strong> 31/12/<strong>2007</strong><br />

Passività rilevata ad inizio periodo 414 490 0<br />

Effetto del ‘curtailment’ 0 (121) 0<br />

Costo relativo alle prestazioni di lavoro corrente 112 62 16<br />

Onere fi nanziario 21 8 3<br />

Aggregazioni aziendali (29) 0 908<br />

Benefi ci erogati (33) (64) (35)<br />

Perdita (profi tto) attuariale rilevata 5 157 0<br />

Passività rilevata a fi ne periodo 490 532 892<br />

I piani a benefi ci defi niti in vigore in Italia si riferiscono esclusivamente al TFR. Con l’adozione dei<br />

nuovi principi internazionali e in particolare dello IAS 19, il TFR è considerato un’obbligazione a<br />

benefi ci defi niti dove la passività è valutata sulla base di tecniche attuariali. Anche i piani pensionistici<br />

in Giappone vengono considerati tali e conseguentemente con l’aggregazione aziendale avvenuta<br />

nel corso dell’anno si è è proceduto a valutare la passività relativa sulla base dello IAS 19.<br />

In seguito alle modifi che apportate al TFR dalla Legge 27 dicembre 2006, n. 296 (“Legge<br />

Finanziaria <strong>2007</strong>”) e successivi Decreti e Regolamenti emanati nei primi mesi del <strong>2007</strong> sono state<br />

introdotte modifi che rilevanti nella disciplina del TFR.<br />

Per eff etto di queste modifi che la diff erenza tra il valore attuariale determinato alla fi ne dell’esercizio<br />

2006 e quello risultante dal nuovo calcolo attuariale eff ettuato alla medesima data è contabilizzata<br />

a conto economico nell’esercizio (ivi inclusi gli eventuali utili e perdite attuariali precedentemente<br />

non contabilizzati in applicazione del metodo del corridoio).<br />

Gli utili e le perdite derivanti dall’eff ettuazione del calcolo attuariale sulla base delle nuove ipotesi<br />

a partire dal 1° gennaio <strong>2007</strong> in relazione al TFR e per gli altri programmi a benefi ci defi niti in<br />

essere alla data di chiusura, sono imputati a conto economico come costo o ricavo quando il valore<br />

netto cumulato degli utili e delle perdite “attuariali” non rilevati per ciascun piano alla chiusura del<br />

precedente esercizio supera di oltre il 10% il valore più elevato tra le obbligazioni riferite ai piani<br />

a benefi ci defi niti e il valore equo delle attività riferite ai piani a quella data (cosiddetto ”metodo<br />

del corridoio”).<br />

Ancora in seguito alla “Legge Finanziaria <strong>2007</strong>”, il TFR maturato dal 1° gennaio <strong>2007</strong> o dalla<br />

data di scelta dell’opzione da esercitarsi da parte dei dipendenti, è incluso nella categoria dei piani<br />

a contribuzione defi nita, sia nel caso di opzione per la previdenza complementare, sia nel caso di<br />

EUROTECH GROUP