Bilancio Civilistico e Consolidato 2007 - Eurotech

Bilancio Civilistico e Consolidato 2007 - Eurotech

Bilancio Civilistico e Consolidato 2007 - Eurotech

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Il TFR maturato dal 1° gennaio <strong>2007</strong> o dalla data di scelta dell’opzione, è incluso nella categoria<br />

dei piani a contribuzione defi nita, sia nel caso di opzione per la previdenza complementare, sia nel<br />

caso di destinazione al Fondo di Tesoreria presso l’INPS. Il trattamento contabile di tale TFR è<br />

quindi stato assimilato a quello in essere per i versamenti contributivi di altra natura.<br />

Gli utili e le perdite derivanti dall’eff ettuazione del calcolo attuariale sulla base delle nuove ipotesi<br />

a partire dal 1 gennaio <strong>2007</strong> sono imputati a conto economico come costo o ricavo sulla base del<br />

cosiddetto “metodo del corridoio”.<br />

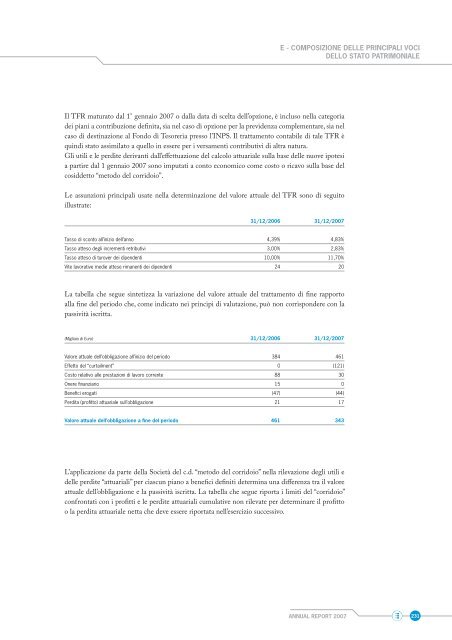

Le assunzioni principali usate nella determinazione del valore attuale del TFR sono di seguito<br />

illustrate:<br />

31/12/2006 31/12/<strong>2007</strong><br />

Tasso di sconto all’inizio dell’anno 4,39% 4,83%<br />

Tasso atteso degli incrementi retributivi 3,00% 2,83%<br />

Tasso atteso di turover dei dipendenti 10,00% 11,70%<br />

Vite lavorative medie attese rimanenti dei dipendenti 24 20<br />

La tabella che segue sintetizza la variazione del valore attuale del trattamento di fi ne rapporto<br />

alla fi ne del periodo che, come indicato nei principi di valutazione, può non corrispondere con la<br />

passività iscritta.<br />

(Migliaia di Euro) 31/12/2006 31/12/<strong>2007</strong><br />

Valore attuale dell’obbligazione all’inizio del periodo 384 461<br />

Effetto del “curtailment” 0 (121)<br />

Costo relativo alle prestazioni di lavoro corrente 88 30<br />

Onere fi nanziario 15 0<br />

Benefi ci erogati (47) (44)<br />

Perdita (profi tto) attuariale sull’obbligazione 21 17<br />

Valore attuale dell’obbligazione a fi ne del periodo 461 343<br />

L’applicazione da parte della Società del c.d. “metodo del corridoio” nella rilevazione degli utili e<br />

delle perdite “attuariali” per ciascun piano a benefi ci defi niti determina una diff erenza tra il valore<br />

attuale dell’obbligazione e la passività iscritta. La tabella che segue riporta i limiti del “corridoio”<br />

confrontati con i profi tti e le perdite attuariali cumulative non rilevate per determinare il profi tto<br />

o la perdita attuariale netta che deve essere riportata nell’esercizio successivo.<br />

E - COMPOSIZIONE DELLE PRINCIPALI VOCI<br />

DELLO STATO PATRIMONIALE<br />

ANNUAL REPORT <strong>2007</strong><br />

231