M U E C - Istituto italiano di studi cooperativi Luigi Luzzatti

M U E C - Istituto italiano di studi cooperativi Luigi Luzzatti

M U E C - Istituto italiano di studi cooperativi Luigi Luzzatti

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

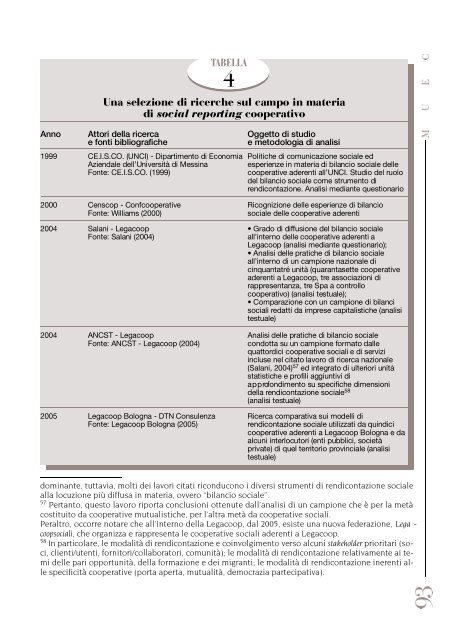

TA B E L L A<br />

4<br />

Una selezione <strong>di</strong> ricerche sul campo in materia<br />

<strong>di</strong> social re p o rt i n g c o o p e r a t i v o<br />

A n n o Attori della ricerca<br />

e fonti bibliografiche<br />

1 9 9 9 CE.I.S.CO. (UNCI) - Dipartimento <strong>di</strong> Economia<br />

Aziendale dell’Università <strong>di</strong> Messina<br />

Fonte: CE.I.S.CO. (1999)<br />

2 0 0 0 Censcop - Confcooperative<br />

Fonte: Williams (2000)<br />

2 0 0 4 Salani - Legacoop<br />

Fonte: Salani (2004)<br />

2 0 0 4 ANCST - Legacoop<br />

Fonte: ANCST - Legacoop (2004)<br />

2 0 0 5 Legacoop Bologna - DTN Consulenza<br />

Fonte: Legacoop Bologna (2005)<br />

Oggetto <strong>di</strong> stu<strong>di</strong>o<br />

e metodologia <strong>di</strong> analisi<br />

Politiche <strong>di</strong> comunicazione sociale ed<br />

esperienze in materia <strong>di</strong> bilancio sociale delle<br />

cooperative aderenti all’UNCI. Stu<strong>di</strong>o del ruolo<br />

del bilancio sociale come strumento <strong>di</strong><br />

ren<strong>di</strong>contazione. Analisi me<strong>di</strong>ante questionario<br />

Ricognizione delle esperienze <strong>di</strong> bilancio<br />

sociale delle cooperative adere n t i<br />

• Grado <strong>di</strong> <strong>di</strong>ffusione del bilancio sociale<br />

a l l ’ i n t e rno delle cooperative aderenti a<br />

Legacoop (analisi me<strong>di</strong>ante questionario);<br />

• Analisi delle pratiche <strong>di</strong> bilancio sociale<br />

a l l ’ i n t e rno <strong>di</strong> un campione nazionale <strong>di</strong><br />

cinquantatré unità (quarantasette cooperative<br />

a d e renti a Legacoop, tre associazioni <strong>di</strong><br />

r a p p resentanza, tre Spa a contro l l o<br />

cooperativo) (analisi testuale);<br />

• Comparazione con un campione <strong>di</strong> bilanci<br />

sociali redatti da imprese capitalistiche (analisi<br />

t e s t u a l e )<br />

Analisi delle pratiche <strong>di</strong> bilancio sociale<br />

condotta su un campione formato dalle<br />

q u a t t o r<strong>di</strong>ci cooperative sociali e <strong>di</strong> servizi<br />

incluse nel citato lavoro <strong>di</strong> ricerca nazionale<br />

(Salani, 2004) 5 7 ed integrato <strong>di</strong> ulteriori unità<br />

statistiche e profili aggiuntivi <strong>di</strong><br />

a p p rofon<strong>di</strong>mento su specifiche <strong>di</strong>mensioni<br />

della ren<strong>di</strong>contazione sociale5 8<br />

(analisi testuale)<br />

R i c e rca comparativa sui modelli <strong>di</strong><br />

ren<strong>di</strong>contazione sociale utilizzati da quin<strong>di</strong>ci<br />

cooperative aderenti a Legacoop Bologna e da<br />

alcuni interlocutori (enti pubblici, società<br />

private) <strong>di</strong> quel territorio provinciale (analisi<br />

t e s t u a l e )<br />

dominante, tuttavia, molti dei lavori citati riconducono i <strong>di</strong>versi strumenti <strong>di</strong> ren<strong>di</strong>contazione sociale<br />

alla locuzione più <strong>di</strong>ffusa in materia, ovvero “bilancio sociale”.<br />

57 Pertanto, questo lavoro riporta conclusioni ottenute dall’analisi <strong>di</strong> un campione che è per la metà<br />

costituito da cooperative mutualistiche, per l’altra metà da cooperative sociali.<br />

Peraltro, occorre notare che all’interno della Legacoop, dal 2005, esiste una nuova federazione, Lega -<br />

coopsociali, che organizza e rappresenta le cooperative sociali aderenti a Legacoop.<br />

58 In particolare, le modalità <strong>di</strong> ren<strong>di</strong>contazione e coinvolgimento verso alcuni stakeholder prioritari (soci,<br />

clienti/utenti, fornitori/collaboratori, comunità); le modalità <strong>di</strong> ren<strong>di</strong>contazione relativamente ai temi<br />

delle pari opportunità, della formazione e dei migranti; le modalità <strong>di</strong> ren<strong>di</strong>contazione inerenti alle<br />

specificità cooperative (porta aperta, mutualità, democrazia partecipativa).