Verso il Mercato di Qualità Sociale - Aiccon

Verso il Mercato di Qualità Sociale - Aiccon

Verso il Mercato di Qualità Sociale - Aiccon

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

78<br />

to ai citati articoli del co<strong>di</strong>ce civ<strong>il</strong>e, migliorati nel loro grado <strong>di</strong> ut<strong>il</strong>izzab<strong>il</strong>ità<br />

informativa 14.<br />

Come si può notare l’adattamento dei documenti presentati permette un<br />

più ampio ed articolato esame:<br />

14 I termini ut<strong>il</strong>izzati nei documenti contab<strong>il</strong>i <strong>di</strong> seguito presentati risentono, come è giusto, del vocabolario<br />

imposto dalla legislazione sulle Onlus.<br />

Ovviamente, però <strong>il</strong> pieno rispetto della chiarezza, della veri<strong>di</strong>cità e della correttezza, motiverà i necessari<br />

adattamenti, nella forma e nel contenuto, dei documenti richiamati qualora essi si conformino<br />

a quanto previsto agli artt. 2424 - Contenuto dello stato patrimoniale - e 2425 - Contenuto del conto economico<br />

- del co<strong>di</strong>ce civ<strong>il</strong>e e a quanto “generalmente accettato” dalla prassi dominante - Ren<strong>di</strong>conti finanziari<br />

ex Principi Contab<strong>il</strong>i CNDC e CNR -; avendo ben chiaro che: 1. codesti adattamenti derivano<br />

dalle specificità <strong>di</strong> processo/prodotto/mercato proprie delle anp rispetto alle aziende for profit; 2. codesti<br />

adattamenti sono volti a permettere <strong>il</strong> perseguimento <strong>di</strong> quell’”evidente e vera” - e pertanto adeguata<br />

- informazione ricercata.<br />

Si noti infine che <strong>il</strong> sistema-b<strong>il</strong>ancio presentato prevede soltanto <strong>il</strong> ren<strong>di</strong>conto <strong>di</strong> cash ciò in quanto esso<br />

è finalizzato al controllo della solvib<strong>il</strong>ità mentre l’analisi della correlazione temporale tra entrate ed<br />

uscite finanziarie <strong>di</strong> breve-me<strong>di</strong>o e <strong>di</strong> congruenza temporale tra masse finanziarie acquisite ed impiegate<br />

(tipici obiettivi del ren<strong>di</strong>conto <strong>di</strong> CCN) possono essere affrontati anche con lo stato patrimoniale<br />

sopra richiamato.<br />

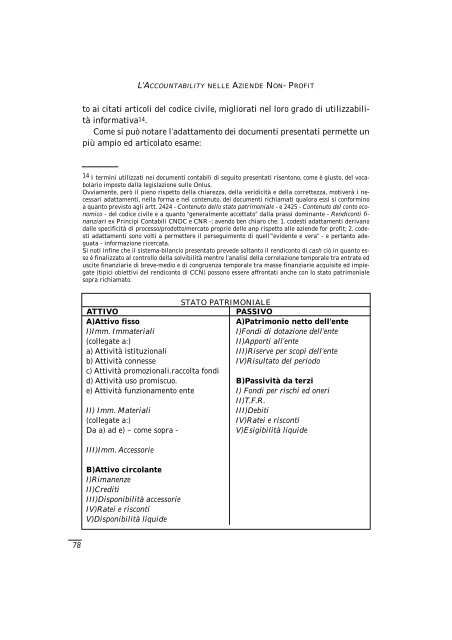

STATO PATRIMONIALE<br />

ATTIVO PASSIVO<br />

A)Attivo fisso A)Patrimonio netto dell’ente<br />

I)Imm. Immateriali I)Fon<strong>di</strong> <strong>di</strong> dotazione dell’ente<br />

(collegate a:) II)Apporti all’ente<br />

a) Attività istituzionali III)Riserve per scopi dell’ente<br />

b) Attività connesse IV)Risultato del periodo<br />

c) Attività promozionali.raccolta fon<strong>di</strong><br />

d) Attività uso promiscuo. B)Passività da terzi<br />

e) Attività funzionamento ente I) Fon<strong>di</strong> per rischi ed oneri<br />

II)T.F.R.<br />

II) Imm. Materiali III)Debiti<br />

(collegate a:) IV)Ratei e risconti<br />

Da a) ad e) – come sopra - V)Esigib<strong>il</strong>ità liquide<br />

III)Imm. Accessorie<br />

B)Attivo circolante<br />

I)Rimanenze<br />

II)Cre<strong>di</strong>ti<br />

III)Disponib<strong>il</strong>ità accessorie<br />

IV)Ratei e risconti<br />

V)Disponib<strong>il</strong>ità liquide<br />

L’ACCOUNTABILITY NELLE AZIENDE NON- PROFIT