Financieel & Lifestyle magazine - Puilaetco Dewaay

Financieel & Lifestyle magazine - Puilaetco Dewaay

Financieel & Lifestyle magazine - Puilaetco Dewaay

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

een rentestijging inhoudt.<br />

• Ten derde zijn de spreads (verschillen tussen<br />

het rendement van de bedrijfsobligaties<br />

en de risicoloze rente) onlangs opnieuw<br />

gestegen als gevolg van de spanningen<br />

rond de eurozone. Het huidige niveau is<br />

aantrekkelijk ten opzichte van de waargenomen<br />

wanbetalingsgraad. Wij denken<br />

dat deze wanbetalingsgraad onder controle<br />

zal blijven, omdat de bedrijven over het<br />

algemeen hun schulden sterk verminderd<br />

hebben sinds de crisis van 2008.<br />

• Tot slot heeft deze activaklasse een decorrelerende<br />

werking, wat toelaat om de volatiliteit<br />

van de portefeuille te verlagen.<br />

De high-yield obligaties houden echter ook<br />

niet te miskennen risico’s in. In vergelijking<br />

met de kwaliteitsobligaties is deze activaklasse<br />

meer afhankelijk van de macro-economische<br />

evolutie en van de sectorschommelingen. Wij<br />

opteren voor een belegging in high-yield obligaties<br />

via fondsen die gemakkelijk toelaten<br />

om het kredietrisico te diversifi ëren en om te<br />

profi teren van de externe deskundigheid van<br />

specialisten die hun toegevoegde waarde in de<br />

selectie van deze obligaties hebben bewezen.<br />

Enkele beleggingsinstrumenten genieten onze<br />

voorkeur. Ze hebben meestal een defensieve<br />

benadering waarbij de nadruk veeleer ligt op<br />

inkomsten uit coupons/rendement dan op<br />

koersstijgingen. In onze selectie kan men twee<br />

soorten fondsen onderscheiden :<br />

• fondsen met een duration in de buurt van<br />

die van de referentie-index : BlueBay High<br />

Yield Bond en Pimco Global High Yield;<br />

• fondsen met een lage duration : Muzinich<br />

Short Duration High Yield en AXA Short<br />

Duration High Yield. Deze laatstgenoemden<br />

focussen op obligaties met een kortere<br />

looptijd. Het belangrijkste voordeel hiervan<br />

is dat de performance minder afhankelijk<br />

is van de macro-economische evolutie<br />

en meer van de coupons, waardoor ze stabieler<br />

en minder volatiel is. Het rendement<br />

is uiteraard minder hoog dan dat van fondsen<br />

met een langere duration.<br />

Deze vier instrumenten kunnen ieder de<br />

kern van een high-yield segment in een gediversifi<br />

eerde portefeuille vormen. Rekening<br />

houdend met de marktomstandigheden, raden<br />

we momenteel aan om te opteren voor<br />

de ‘short duration’, die defensiever is.<br />

GRAFISCHE VERGELIJKING VAN DE GESELECTEERDE HIGH-YIELD<br />

FONDSEN MET AANDELEN, KWALITEITSBEDRIJFSOBLIGATIES<br />

EN EUROPESE OVERHEIDSOBLIGATIES<br />

Normalized As Of 07/01/2005<br />

Last Price<br />

Pimco Global High Yield Bond Fund - on 9/07/12<br />

BlueBay High Yield Bond Fund - on 9/4/12<br />

AXA IM Fixed Income Investment Strategies - US Short Duration High Yield - on 9/6/12<br />

MSCI World Index - on 9/7/12<br />

Bloomberg/EFFAS Bond Indices Euro Govt 3-5 Yr TR - on 9/7/12<br />

iBoxx Euro Corporates Overall Performance Index<br />

CONCLUSIE<br />

THIRD PARTY FUNDS | ONZE DIENSTEN<br />

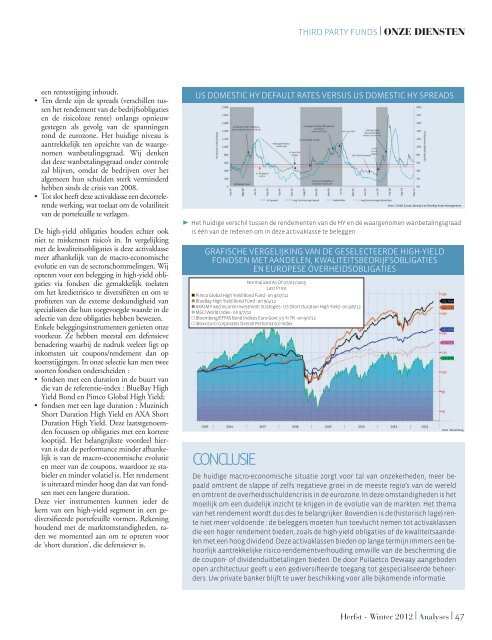

US DOMESTIC HY DEFAULT RATES VERSUS US DOMESTIC HY SPREADS<br />

Bron : Crédit Suisse, Moody’s en BlueBay Asset Management<br />

ÿ Het huidige verschil tussen de rendementen van de HY en de waargenomen wanbetalingsgraad<br />

is één van de redenen om in deze activaklasse te beleggen.<br />

Bron : Bloomberg<br />

De huidige macro-economische situatie zorgt voor tal van onzekerheden, meer bepaald<br />

omtrent de slappe of zelfs negatieve groei in de meeste regio’s van de wereld<br />

en omtrent de overheidsschuldencrisis in de eurozone. In deze omstandigheden is het<br />

moeilijk om een duidelijk inzicht te krijgen in de evolutie van de markten. Het thema<br />

van het rendement wordt dus des te belangrijker. Bovendien is de (historisch lage) rente<br />

niet meer voldoende : de beleggers moeten hun toevlucht nemen tot activaklassen<br />

die een hoger rendement bieden, zoals de high-yield obligaties of de kwaliteitsaandelen<br />

met een hoog dividend. Deze activaklassen bieden op lange termijn immers een behoorlijk<br />

aantrekkelijke risico-rendementverhouding omwille van de bescherming die<br />

de coupon- of dividenduitbetalingen bieden. De door <strong>Puilaetco</strong> <strong>Dewaay</strong> aangeboden<br />

open architectuur geeft u een gediversifi eerde toegang tot gespecialiseerde beheerders.<br />

Uw private banker blijft te uwer beschikking voor alle bijkomende informatie.<br />

Herfst - Winter 2012 | Analyses | 47