DU KAN KOMME LANGT MED REN ENERGI - Statkraft

DU KAN KOMME LANGT MED REN ENERGI - Statkraft

DU KAN KOMME LANGT MED REN ENERGI - Statkraft

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

32 LEDELSENS GJENNOMGANG<br />

STATKRAFT ÅRSRAPPORT 2007<br />

MARKED OG RAMMEBETINGELSER<br />

konsernstrategi<br />

forretningsområde produksjon og marked<br />

forretningsområde ny energi<br />

forretningsområde regionale selskaper<br />

konsernets styringssystem<br />

risikostyring og internkontroll<br />

Økonomi og finans<br />

bærekraftig verdiskaping<br />

rundt en rekke forhold knyttet til utvikling av ny fornybar energi<br />

idette omfanget, herunder videre teknologiutvikling,konsesjonsprosesser,<br />

nettilknytning, konkurranse med andre kraftinvesteringer,<br />

kostnadsutvikling blant leverandører med mer.<br />

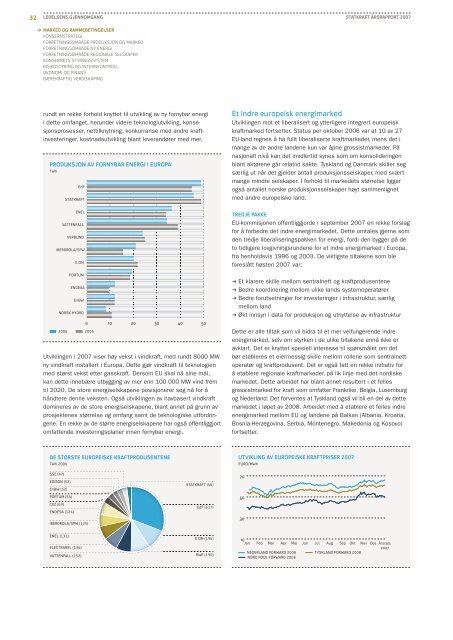

PRO<strong>DU</strong>KSJON AV FORNYBAR <strong>ENERGI</strong> IEUROPA<br />

TWh<br />

EdF<br />

STATKRAFT<br />

ENEL<br />

VATTENFALL<br />

VERBUND<br />

IBERDROLA/SPW<br />

E.ON<br />

FORTUM<br />

ENDESA<br />

EnBW<br />

NORSK HYDRO<br />

2006 2005<br />

0 10 20 30 40 50<br />

Utviklingen i2007 viser høy vekst ivindkraft, med rundt 8000 MW<br />

ny vindkraft installert iEuropa. Dette gjør vindkraft til teknologien<br />

med størst vekst etter gasskraft. Dersom EU skal nå sine mål,<br />

kan dette innebære utbygging av mer enn 100 000 MW vind frem<br />

til 2020. De store energiselskapene posisjonerer seg nå for å<br />

håndtere denne veksten. Også utviklingen av havbasert vindkraft<br />

domineres av de store energiselskapene, blant annet på grunn av<br />

prosjektenes størrelse og omfang samt de teknologiske utfordringene.<br />

En rekke avdestørre energiselskapene har også offentliggjort<br />

omfattende investeringsplaner innen fornybar energi.<br />

Et indreeuropeiskenergimarked<br />

Utviklingen mot et liberalisert og ytterligere integrert europeisk<br />

kraftmarked fortsetter. Status per oktober 2006 var at 10 av 27<br />

EUland regnes åhafullt liberaliserte kraftmarkeder,mens det i<br />

mange av de andre landene kun var åpne grossistmarkeder. På<br />

nasjonalt nivå kan det imidlertid synes som om konsolideringen<br />

blant aktørene går relativt sakte. Tyskland og Danmark skiller seg<br />

særlig ut når det gjelder antall produksjonsselskaper,med svært<br />

mange mindre selskaper. Iforhold til markedets størrelse ligger<br />

også antallet norske produksjonsselskaper høyt sammenlignet<br />

med andre europeiske land.<br />

TREDJE PAKKE<br />

EUkommisjonen offentliggjorde iseptember 2007 en rekke forslag<br />

for åforbedre det indre energimarkedet. Dette omtales gjerne som<br />

den tredje liberaliseringspakken for energi, fordi den bygger på de<br />

to tidligere lovgivningsrundene for et indre energimarked iEuropa,<br />

fra henholdsvis 1996 og 2003. De viktigste tiltakene som ble<br />

foreslått høsten 2007 var:<br />

π Et klarere skille mellom sentralnett og kraftprodusentene<br />

π Bedre koordinering mellom ulike lands systemoperatører<br />

π Bedre forutsetninger for investeringer iinfrastruktur,særlig<br />

mellom land<br />

π Økt innsyn idata for produksjon og utnyttelse av infrastruktur<br />

Dette er alle tiltak som vil bidra til et mer velfungerende indre<br />

energimarked, selv om styrken ideulike tiltakene ennå ikke er<br />

avklart. Det er knyttet spesiell interesse til spørsmålet om det<br />

bør etableres et eiermessig skille mellom rollene som sentralnettoperatør<br />

og kraftprodusent. Det er også tatt en rekke initiativ for<br />

åetablere regionale kraftmarkeder,pålik linje med det nordiske<br />

markedet. Dette arbeidet har blant annet resultert ietfelles<br />

grossistmarked for kraft som omfatter Frankrike, Belgia, Luxemburg<br />

og Nederland. Det forventes at Tyskland også vil bli en del av dette<br />

markedet iløpet av 2008. Arbeidet med åetablere et felles indre<br />

energimarked mellom EU og landene på Balkan (Albania, Kroatia,<br />

BosniaHerzegovina, Serbia, Montenegro, Makedonia og Kosovo)<br />

fortsetter.<br />

DE STØRSTE EUROPEISKE KRAFTPRO<strong>DU</strong>SENTENE<br />

TWh 2006<br />

UTVIKLING AV EUROPEISKE KRAFTPRISER 2007<br />

EURO/MWh<br />

SSE (47)<br />

EDISON (52)<br />

EnBW (52)<br />

FORTUM (54)<br />

CEZ (69)<br />

ENDESA (124)<br />

IBERDROLA/SPW (125)<br />

STATKRAFT (46)<br />

EdF (617)<br />

70<br />

50<br />

30<br />

ENEL (131)<br />

ELECTRABEL (136)<br />

VATTENFALL (152)<br />

E.ON (196)<br />

RWE (190)<br />

10<br />

Jan<br />

Feb<br />

Mar<br />

Apr<br />

Mai<br />

Jun<br />

Jul<br />

Aug<br />

NEDERLAND FORWARD 2008 TYSKLAND FORWARD 2008<br />

NORD POOL FORWARD 2008<br />

Sep Okt Nov Des Årstall:<br />

2007