DU KAN KOMME LANGT MED REN ENERGI - Statkraft

DU KAN KOMME LANGT MED REN ENERGI - Statkraft

DU KAN KOMME LANGT MED REN ENERGI - Statkraft

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

84<br />

REGNSKAP KONSERN<br />

resultatregnskap<br />

balanse<br />

kontantstrØmoppstilling<br />

egenkapital<br />

NOTER<br />

revisors beretning<br />

STATKRAFT ÅRSRAPPORT 2007<br />

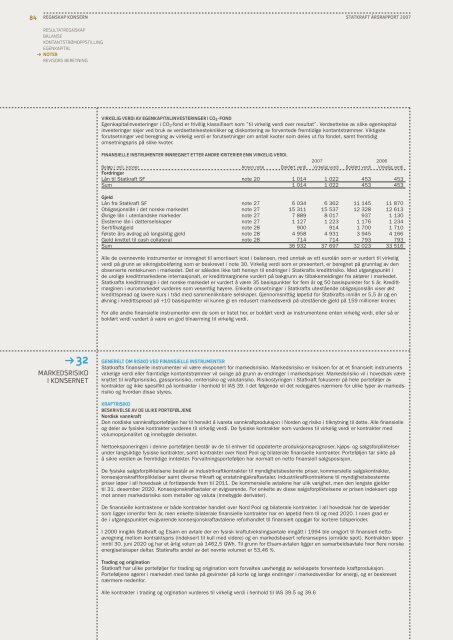

VIRKELIG VERDIAVEGENKAPITALINVESTERINGER ICO 2 -FOND<br />

Egenkapitalinvesteringer iCO 2 -fond er frivillig klassifisert som ”til virkelig verdi over resultat”. Verdsettelse av slike egenkapitalinvesteringer<br />

skjer ved bruk av verdsettelsesteknikker og diskontering av forventede fremtidige kontantstrømmer. Viktigste<br />

forutsetninger ved beregning av virkelig verdi er forutsetninger om antall kvoter som deles ut fra fondet, samt fremtidig<br />

omsetningspris på slike kvoter.<br />

FINANSIELLE INSTRUMENTERINNREGNETETTER ANDREKRITERIER ENNVIRKELIGVERDI.<br />

2007 2006<br />

Beløp imill. kroner Annen note Bokført verdi Virkelig verdi Bokført verdi Virkelig verdi<br />

Fordringer<br />

Lån til <strong>Statkraft</strong> SF note 20 1014 1022 453 453<br />

Sum 1014 1022 453 453<br />

Gjeld<br />

Lån fra <strong>Statkraft</strong> SF note 27 6034 6362 11 145 11 870<br />

Obligasjonslån idet norske markedet note 27 15 311 15 537 12 328 12 613<br />

Øvrige lån iutenlandske markeder note 27 7889 8017 937 1130<br />

Eksterne lån idatterselskaper note 27 1127 1223 1176 1234<br />

Sertifikatgjeld note 28 900 914 1700 1710<br />

Første års avdrag på langsiktig gjeld note 28 4958 4931 3945 4166<br />

Gjeld knyttet til cash collateral note 28 714 714 793 793<br />

Sum 36 932 37 697 32 023 33 516<br />

Alle de ovennevnte instrumenter er innregnet til amortisert kost ibalansen, med unntak av ett eurolån som er vurdert til virkelig<br />

verdi på grunn av sikringsbokføring som er beskrevet inote 30. Virkelig verdi som er presentert, er beregnet på grunnlag av den<br />

observerte rentekurven imarkedet. Det er således ikke tatt hensyn til endringer i<strong>Statkraft</strong>s kredittrisiko. Med utgangspunkt i<br />

de urolige kredittmarkedene internasjonalt, er kredittmarginene vurdert påbakgrunn av tilbakemeldinger fra aktører imarkedet.<br />

<strong>Statkraft</strong>s kredittmargin idet norske markedet er vurdert åvære 35 basispunkter for fem år og 50 basispunkter for ti år. Kredittmarginen<br />

ieuromarkedet vurderes som vesentlig høyere. Enkelte omsetninger i<strong>Statkraft</strong>s utestående obligasjonslån viser økt<br />

kredittspread og lavere kurs itråd med sammenliknbare selskaper. Gjennomsnittlig løpetid for <strong>Statkraft</strong>s innlån er 5,5 år og en<br />

økning ikredittspread på +10 basispunkter vil kunne gi en redusert markedsverdi på utestående gjeld på 159 millioner kroner.<br />

For alle andre finansielle instrumenter enn de som er listet her, erbokført verdi av instrumentene enten virkelig verdi, eller så er<br />

bokført verdi vurdert åvære en god tilnærming til virkelig verdi.<br />

32<br />

MARKEDSRISIKO<br />

IKONSERNET<br />

GENERELTOMRISIKOVED FINANSIELLE INSTRUMENTER<br />

<strong>Statkraft</strong>s finansielle instrumenter vil være eksponert for markedsrisiko. Markedsrisiko errisikoen for at et finansielt instruments<br />

virkelige verdi eller framtidige kontantstrømmer vil svinge på grunn av endringer imarkedspriser. Markedsrisiko vil ihovedsak være<br />

knyttet til kraftprisrisiko, gassprisrisiko, renterisiko ogvalutarisiko. Risikostyringen i<strong>Statkraft</strong> fokuserer på hele porteføljer av<br />

kontrakter og ikke spesifikt på kontrakter ihenhold til IAS 39. Idet følgende vil det redegjøres nærmere for ulike typer av markedsrisiko<br />

oghvordan disse styres.<br />

KRAFTRISIKO<br />

BESKRIVELSEAVDEULIKE PORTEFØLJENE<br />

Nordisk vannkraft<br />

Den nordiske vannkraftporteføljen har til hensikt åivareta vannkraftproduksjon iNorden og risiko itilknytning til dette. Alle finansielle<br />

og deler av fysiske kontrakter vurderes til virkelig verdi. De fysiske kontrakter som vurderes til virkelig verdi er kontrakter med<br />

volumopsjonalitet og innebygde derivater.<br />

Nettoeksponeringen idenne porteføljen består av de til enhver tid oppdaterte produksjonsprognoser, kjøps- og salgsforpliktelser<br />

under langsiktige fysiske kontrakter, samt kontrakter over Nord Pool og bilaterale finansielle kontrakter. Porteføljen tar sikte på<br />

åsikre verdien av fremtidige inntekter. Forvaltningsporteføljen har normalt en netto finansiell salgsposisjon.<br />

De fysiske salgsforpliktelsene består av industrikraftkontrakter til myndighetsbestemte priser, kommersielle salgskontrakter,<br />

konsesjonskraftforpliktelser samt diverse frikraft og erstatningskraftavtaler. Industrikraftkontraktene til myndighetsbestemte<br />

priser løper iall hovedsak ut fortløpende frem til 2011. De kommersielle avtalene har ulik varighet, men den lengste gjelder<br />

til 31. desember 2020. Konsesjonskraftavtaler er evigvarende. For enkelte av disse salgsforpliktelsene er prisen indeksert opp<br />

mot annen markedsrisiko som metaller og valuta (innebygde derivater).<br />

De finansielle kontraktene er både kontrakter handlet over Nord Pool og bilaterale kontrakter. Iall hovedsak har de løpetider<br />

som ligger innenfor fem år, men enkelte bilaterale finansielle kontrakter har en løpetid frem til og med 2020. Inoen grad er<br />

de iutgangspunktet evigvarende konsesjonskraftavtalene reforhandlet til finansielt oppgjør for kortere tidsperioder.<br />

I2000 inngikk <strong>Statkraft</strong> og Elsam en avtale der en fysisk kraftutvekslingsavtale inngått i1994 ble omgjort til finansiell nettoavregning<br />

mellom kontraktspris (indeksert til kull med videre) og en markedsbasert referansepris (område spot). Kontrakten løper<br />

inntil 30. juni 2020 og har et årlig volum på 1462,5 GWh. Til grunn for Elsam-avtalen ligger en samarbeidsavtale hvor flere norske<br />

energiselskaper deltar. <strong>Statkraft</strong>s andel av det nevnte volumet er 53,46 %.<br />

Trading og origination<br />

<strong>Statkraft</strong> har ulike porteføljer for trading og origination som forvaltes uavhengig av selskapets forventede kraftproduksjon.<br />

Porteføljene agerer imarkedet med tanke pågevinster på korte oglange endringer imarkedsverdier for energi, og er beskrevet<br />

nærmere nedenfor.<br />

Alle kontrakter itrading og orgination vurderes til virkelig verdi ihenhold til IAS 39.5 og 39.6