DU KAN KOMME LANGT MED REN ENERGI - Statkraft

DU KAN KOMME LANGT MED REN ENERGI - Statkraft

DU KAN KOMME LANGT MED REN ENERGI - Statkraft

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

82<br />

REGNSKAP KONSERN<br />

resultatregnskap<br />

balanse<br />

kontantstrØmoppstilling<br />

egenkapital<br />

NOTER<br />

revisors beretning<br />

STATKRAFT ÅRSRAPPORT 2007<br />

28<br />

KORTSIKTIG<br />

GJELD<br />

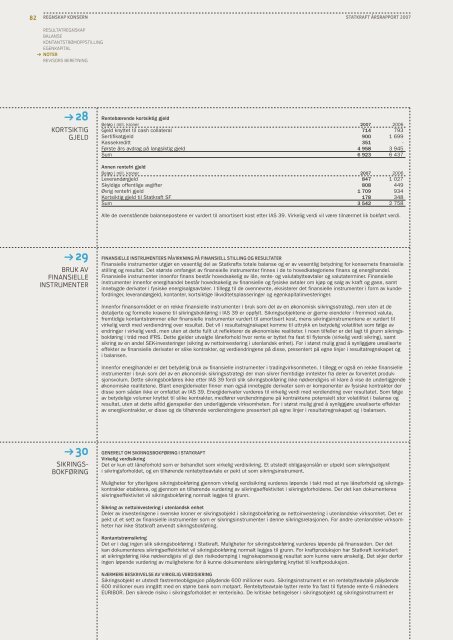

Rentebærende kortsiktig gjeld<br />

Beløp imill. kroner 2007 2006<br />

Gjeld knyttet til cash collateral 714 793<br />

Sertifikatgjeld 900 1699<br />

Kassekreditt 351 -<br />

Første års avdrag på langsiktig gjeld 4958 3945<br />

Sum 6923 6437<br />

Annen rentefri gjeld<br />

Beløp imill. kroner 2007 2006<br />

Leverandørgjeld 847 1027<br />

Skyldige offentlige avgifter 808 449<br />

Øvrig rentefri gjeld 1709 934<br />

Kortsiktig gjeld til <strong>Statkraft</strong> SF 178 348<br />

Sum 3542 2758<br />

Alle de ovenstående balansepostene er vurdert til amortisert kost etter IAS 39. V irkelig verdi vil være tilnærmet lik bokført verdi.<br />

29<br />

BRUK AV<br />

FINANSIELLE<br />

INSTRUMENTER<br />

FINANSIELLE INSTRUMENTERS PÅVIRKNINGPÅFINANSIELLSTILLING OG RESULTATER<br />

Finansielle instrumenter utgjør en vesentlig del av <strong>Statkraft</strong>s totale balanse og er a vvesentlig betydning for konsernets finansielle<br />

stilling og resultat. Det største omfanget av finansielle instrumenter finnes idetohovedkategoriene finans og energihandel.<br />

Finansielle instrumenter innenfor finans består hovedsakelig av lån, rente- og valutabytteavtaler og valutaterminer. Finansielle<br />

instrumenter innenfor energihandel består hovedsakelig av finansielle og fysiske avtaler om kjøp og salg av kraft og gass, samt<br />

innebygde derivater ifysiske energisalgsavtaler. Itillegg til de ovennevnte, eksisterer det finansielle instrumenter iform avkundefordringer,<br />

leverandørgjeld, kontanter, kortsiktige likviditetsplasseringer og egenkapitalinvesteringer.<br />

Innenfor finansområdet er en rekke finansielle instrumenter ibruk som del av en økonomisk sikringsstrategi, men uten at de<br />

detaljerte og formelle kravene til sikringsbokføring iIAS 39 er oppfylt. Sikringsobjektene er gjerne eiendeler ifremmed valuta,<br />

fremtidige kontantstrømmer eller finansielle instrumenter vurdert til amortisert kost, mens sikringsinstrumentene er vurdert til<br />

virkelig verdi med verdiendring over resultat. Det vil iresultatregnskapet k omme til uttrykk en betydelig volatilitet som følge a v<br />

endringer ivirkelig verdi, men uten at dette fullt ut reflekterer de økonomiske realiteter. Inoen tilfeller er det lagt til grunn sikringsbokføring<br />

itråd med IFRS. Dette gjelder utvalgte låneforhold hvor rente er byttet fra fast til flytende (virkelig verdi sikring), samt<br />

sikring av en andel SEK-investeringer (sikring av nettoinvestering iutenlandsk enhet). For istørst mulig grad åsynliggjøre urealiserte<br />

effekter av finansielle derivater er slike kontrakter, ogverdiendringene på disse, presentert påegne linjer iresultatregnskapet og<br />

ibalansen.<br />

Innenfor energihandel er det betydelig bruk av finansielle instrumenter itradingvirksomheten. Itillegg er også en r ekke finansielle<br />

instrumenter ibruk som del av en økonomisk sikringsstrategi der man sikrer fremtidige inntekter fra deler av forventet produksjonsvolum.<br />

Dette sikringsbokføres ikke etter IAS 39 fordi slik sikringsbokføring ikke nødvendigvis vil klare åvise de underliggende<br />

økonomiske realitetene. Blant energiderivater finner man også innebygde derivater som er komponenter av fysiske kontrakter der<br />

disse som sådan ikke eromfattet av IAS 39. Energiderivater vurderes til virkelig verdi med verdiendring over resultatet. Som følge<br />

av betydelige volumer knyttet til slike kontrakter, medfører verdiendringene på kontraktene potensielt stor volatilitet ibalanse og<br />

resultat, uten at dette alltid gjenspeiler den underliggende virksomheten. For istørst mulig grad åsynliggjøre urealiserte effekter<br />

av energikontrakter, erdisse og de tilhørende verdiendringene presentert påegne linjer iresultatregnskapet og ibalansen.<br />

30<br />

SIKRINGS-<br />

BOKFØRING<br />

GENERELTOMSIKRINGSBOKFØRING ISTATKRAFT<br />

Virkelig verdisikring<br />

Det er kun ett låneforhold som er behandlet som virkelig verdisikring. Etutstedt obligasjonslån er utpekt som sikringsobjekt<br />

isikringsforholdet, og en tilhørende rentebytteavtale er pekt ut som sikringsinstrument.<br />

Muligheter for ytterligere sikringsbokføring gjennom virkelig verdisikring vurderes løpende itakt med at nye låneforhold og sikringskontrakter<br />

etableres, og gjennom en tilhørende vurdering av sikringseffektivitet isikringsforholdene. Der det kan dokumenteres<br />

sikringseffektivitet vil sikringsbokføring normalt legges til grunn.<br />

Sikring av nettoinvestering iutenlandsk enhet<br />

Deler av investeringene isvenske kroner er sikringsobjekt isikringsbokføring av nettoinvestering iutenlandske virksomhet. Det er<br />

pekt ut et sett av finansielle instrumenter som er sikringsinstrumenter idenne sikringsrelasjonen. For andre utenlandske virksomheter<br />

har ikke <strong>Statkraft</strong> anvendt sikringsbokføring.<br />

Kontantstrømsikring<br />

Det er idag ingen slik sikringsbokføring i<strong>Statkraft</strong>. Muligheter for sikringsbokføring vurderes løpende på finanssiden. Der det<br />

kan dokumenteres sikringseffektivitet vil sikringsbokføring normalt legges til grunn. For kraftproduksjon har <strong>Statkraft</strong> konkludert<br />

at sikringsføring ikke nødvendigvis vil gi den risikodemping iregnskapsmessig resultat som kunne være ønskelig. Det skjer derfor<br />

ingen løpende vurdering av mulighetene for åkunne dokumentere sikringsføring knyttet til kraftproduksjon.<br />

NÆRMEREBESKRIVELSEAVVIRKELIGVERDISIKRING<br />

Sikringsobjekt er utstedt fastrenteobligasjon pålydende 600 millioner euro. Sikringsinstrument er en rentebytteavtale pålydende<br />

600 millioner euro inngått med en større bank som motpart. Rentebytteavtale bytter rente fra fast til flytende rente 6måneders<br />

EURIBOR. Den sikrede risiko isikringsforholdet er renterisiko. De kritiske betingelser isikringsobjekt og sikringsinstrument er