Realopsjoner i Forsvarets økonomistyring - Concept - NTNU

Realopsjoner i Forsvarets økonomistyring - Concept - NTNU

Realopsjoner i Forsvarets økonomistyring - Concept - NTNU

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

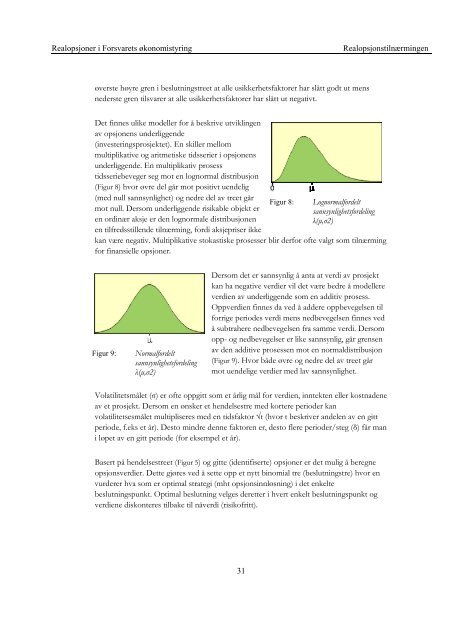

<strong>Realopsjoner</strong> i <strong>Forsvarets</strong> økonomistyringRealopsjonstilnærmingenøverste høyre gren i beslutningstreet at alle usikkerhetsfaktorer har slått godt ut mensnederste gren tilsvarer at alle usikkerhetsfaktorer har slått ut negativt.Det finnes ulike modeller for å beskrive utviklingenav opsjonens underliggende(investeringsprosjektet). En skiller mellommultiplikative og aritmetiske tidsserier i opsjonensunderliggende. En multiplikativ prosesstidsseriebeveger seg mot en lognormal distribusjon( Figur 8) hvor øvre del går mot positivt uendelig(med null sannsynlighet) og nedre del av treet gårmot null. Dersom underliggende risikable objekt eren ordinær aksje er den lognormale distribusjonenen tilfredsstillende tilnærming, fordi aksjepriser ikkeFigur 8:Lognormalfordeltsannsynlighetsfordelingλ(μ,σ2)kan være negativ. Multiplikative stokastiske prosesser blir derfor ofte valgt som tilnærmingfor finansielle opsjoner.Figur 9:Normalfordeltsannsynlighetsfordelingλ(μ,σ2)Dersom det er sannsynlig å anta at verdi av prosjektkan ha negative verdier vil det være bedre å modellereverdien av underliggende som en additiv prosess.Oppverdien finnes da ved å addere oppbevegelsen tilforrige periodes verdi mens nedbevegelsen finnes vedå subtrahere nedbevegelsen fra samme verdi. Dersomopp- og nedbevegelser er like sannsynlig, går grensenav den additive prosessen mot en normaldistribusjon( Figur 9). Hvor både øvre og nedre del av treet gårmot uendelige verdier med lav sannsynlighet.Volatilitetsmålet (σ) er ofte oppgitt som et årlig mål for verdien, inntekten eller kostnadeneav et prosjekt. Dersom en ønsker et hendelsestre med kortere perioder kanvolatilitetsesmålet multipliseres med en tidsfaktor √t (hvor t beskriver andelen av en gittperiode, f.eks et år). Desto mindre denne faktoren er, desto flere perioder/steg (δ) får mani løpet av en gitt periode (for eksempel et år).Basert på hendelsestreet (Figur 5) og gitte (identifiserte) opsjoner er det mulig å beregneopsjonsverdier. Dette gjøres ved å sette opp et nytt binomial tre (beslutningstre) hvor envurderer hva som er optimal strategi (mht opsjonsinnløsning) i det enkeltebeslutningspunkt. Optimal beslutning velges deretter i hvert enkelt beslutningspunkt ogverdiene diskonteres tilbake til nåverdi (risikofritt).31