DESENVOLVIMENTO DESENVOLVIMENTO - Ipea

DESENVOLVIMENTO DESENVOLVIMENTO - Ipea

DESENVOLVIMENTO DESENVOLVIMENTO - Ipea

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Retomada do Investimento Público federal no Brasil e a Política fiscal: em busca de um novo paradigma<br />

O ano de 2009 representa um ponto fora da tendência, na medida em que a crise econômica<br />

levou o governo a implementar, pela primeira vez na história recente, uma política fiscal<br />

anticíclica. Isto somente foi possível porque, além da inflexão que a política fiscal já vinha<br />

sofrendo desde o PAC, o governo desfrutava de uma posição patrimonial tal (credora em<br />

moeda estrangeira) que, quando a taxa de câmbio sofreu forte desvalorização, a dívida líquida<br />

do setor público caiu abruptamente, em vez de subir como em outras crises, criando-se maior<br />

espaço de manobra.<br />

A política anticíclica (e o argumento do governo sobre o cumprimento da meta fiscal)<br />

ocorreu em várias frentes, entre as quais: i) liberação da Petrobras das metas de superávit<br />

primário, o que significou uma dedução de 0,50% do PIB (antiga meta da Petrobras) na meta<br />

de 3,80% do PIB; ii) as metas do governo central e dos estados e municípios foram reduzidas,<br />

com o esforço fiscal fixado em 2,50% do PIB; e iii) o governo fez uso da margem do PPI,<br />

que atingiu o nível recorde de 0,51% do PIB em 2009, para justificar legalmente o resultado<br />

primário final obtido ao final do ano de 2,05% do PIB.<br />

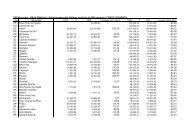

TABELA 2<br />

Comparação das metas e valores realizados dos superávits primários (SP) antes e depois do PPI<br />

(Em % do PIB)<br />

Ano<br />

Meta de SP<br />

(A)<br />

Margem do PPI<br />

(B)<br />

SP realizado<br />

(C)<br />

PPI executado<br />

(D)<br />

Excedente<br />

(C+D-A)<br />

Antiga Nova Antiga Nova Antiga Nova Antiga Nova Antiga Nova<br />

2002 3,75 3,42 3,89 3,55 0,14 0,13<br />

2003 4,25 3,89 4,25 3,89 0,00 0,00<br />

2004 4,25 3,87 4,59 4,18 0,34 0,31<br />

2005 4,25 3,83 0,15 0,13 4,83 4,35 0,06 0,06 0,64 0,57<br />

2006 4,25 3,80 0,15 0,14 4,32 3,80 0,13 0,12 0,20 0,13<br />

2007 4,25 3,80 0,20 0,45 4,27 3,82 0,22 0,19 0,23 0,21<br />

2008 3,80 0,65 4,40 0,26 0,86<br />

2009 2,50 0,96 2,05 0,51 0,07<br />

fonte: Dados primários do BCB, STN e Contas Nacionais do IBgE.<br />

Elaboração dos autores.<br />

Obs.: A série nova corresponde aos valores após a mudança do novo sistema de contas nacionais do IBgE, em 2008, e a série antiga aos valores anteriores.<br />

A queda do superávit primário em 2009 não se explica, evidentemente, apenas pelo<br />

crescimento dos investimentos, mas também pela queda na receita e pelo aumento das despesas<br />

correntes, como gastos de salários e, principalmente, transferências de previdência e assistência<br />

social. Passada a crise e o episódio de desvalorização cambial, a dívida do setor público voltou<br />

ao seu patamar anterior. Ademais, o governo retomou sua meta de superávit primário padrão,<br />

fixada em 3,3% do PIB sem a Petrobras. A expansão fiscal pré-crise, entretanto, se manteve<br />

em 2010 tanto pelo lado dos investimentos quanto das despesas correntes. 23<br />

23. Para uma análise da evolução das despesas do governo federal, ver, neste livro, o capítulo governo gastador ou transferidor? um macrodiagnóstico<br />

macro das despesas federais no período de 2002 a 2010.<br />

129