DESENVOLVIMENTO DESENVOLVIMENTO - Ipea

DESENVOLVIMENTO DESENVOLVIMENTO - Ipea

DESENVOLVIMENTO DESENVOLVIMENTO - Ipea

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Considerações sobre a Evolução da Taxa de Câmbio no Brasil no Período 1995-2009: o desalinhamento cambial<br />

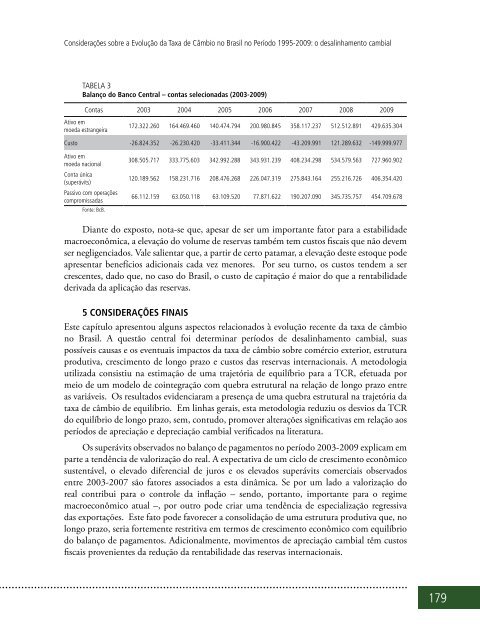

TABELA 3<br />

balanço do banco Central – contas selecionadas (2003-2009)<br />

Contas 2003 2004 2005 2006 2007 2008 2009<br />

Ativo em<br />

moeda estrangeira<br />

172.322.260 164.469.460 140.474.794 200.980.845 358.117.237 512.512.891 429.635.304<br />

Custo -26.824.352 -26.230.420 -33.411.344 -16.900.422 -43.209.991 121.289.632 -149.999.977<br />

Ativo em<br />

moeda nacional<br />

Conta única<br />

(superávits)<br />

Passivo com operações<br />

compromissadas<br />

fonte: BcB.<br />

308.505.717 333.775.603 342.992.288 343.931.239 408.234.298 534.579.563 727.960.902<br />

120.189.562 158.231.716 208.476.268 226.047.319 275.843.164 255.216.726 406.354.420<br />

66.112.159 63.050.118 63.109.520 77.871.622 190.207.090 345.735.757 454.709.678<br />

Diante do exposto, nota-se que, apesar de ser um importante fator para a estabilidade<br />

macroeconômica, a elevação do volume de reservas também tem custos fiscais que não devem<br />

ser negligenciados. Vale salientar que, a partir de certo patamar, a elevação deste estoque pode<br />

apresentar benefícios adicionais cada vez menores. Por seu turno, os custos tendem a ser<br />

crescentes, dado que, no caso do Brasil, o custo de capitação é maior do que a rentabilidade<br />

derivada da aplicação das reservas.<br />

5 COnSIDERaçÕES FInaIS<br />

Este capítulo apresentou alguns aspectos relacionados à evolução recente da taxa de câmbio<br />

no Brasil. A questão central foi determinar períodos de desalinhamento cambial, suas<br />

possíveis causas e os eventuais impactos da taxa de câmbio sobre comércio exterior, estrutura<br />

produtiva, crescimento de longo prazo e custos das reservas internacionais. A metodologia<br />

utilizada consistiu na estimação de uma trajetória de equilíbrio para a TCR, efetuada por<br />

meio de um modelo de cointegração com quebra estrutural na relação de longo prazo entre<br />

as variáveis. Os resultados evidenciaram a presença de uma quebra estrutural na trajetória da<br />

taxa de câmbio de equilíbrio. Em linhas gerais, esta metodologia reduziu os desvios da TCR<br />

do equilíbrio de longo prazo, sem, contudo, promover alterações significativas em relação aos<br />

períodos de apreciação e depreciação cambial verificados na literatura.<br />

Os superávits observados no balanço de pagamentos no período 2003-2009 explicam em<br />

parte a tendência de valorização do real. A expectativa de um ciclo de crescimento econômico<br />

sustentável, o elevado diferencial de juros e os elevados superávits comerciais observados<br />

entre 2003-2007 são fatores associados a esta dinâmica. Se por um lado a valorização do<br />

real contribui para o controle da inflação – sendo, portanto, importante para o regime<br />

macroeconômico atual –, por outro pode criar uma tendência de especialização regressiva<br />

das exportações. Este fato pode favorecer a consolidação de uma estrutura produtiva que, no<br />

longo prazo, seria fortemente restritiva em termos de crescimento econômico com equilíbrio<br />

do balanço de pagamentos. Adicionalmente, movimentos de apreciação cambial têm custos<br />

fiscais provenientes da redução da rentabilidade das reservas internacionais.<br />

179