You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

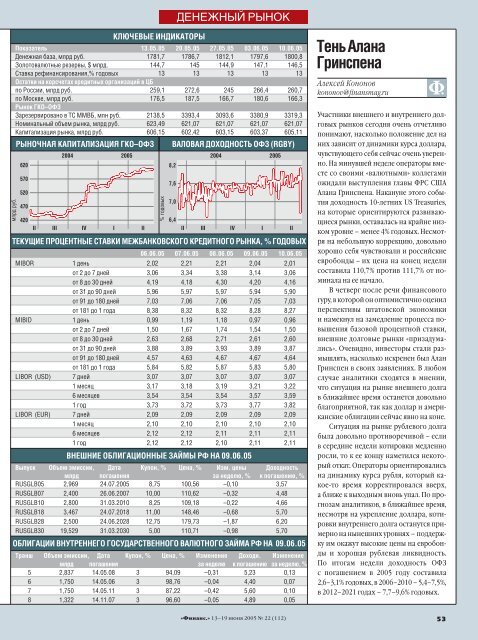

äãûóÖÇõÖ àçÑàäÄíéêõ<br />

ÑÖçÖÜçõâ êõçéä<br />

èÓ͇Á‡ÚÂθ 13.05.05 20.05.05 27.05.05 03.06.05 10.06.05<br />

ÑÂÌÂÊ̇fl ·‡Á‡, ÏÎapple‰ appleÛ·. 1781,7 1786,7 1812,1 1797,6 1800,8<br />

áÓÎÓÚÓ‚‡Î˛ÚÌ˚ appleÂÁÂapple‚˚, $ ÏÎapple‰. 144,7 145 144,9 147,1 146,5<br />

ëÚ‡‚͇ appleÂÙË̇ÌÒËappleÓ‚‡ÌËfl,% „Ó‰Ó‚˚ı 13 13 13 13 13<br />

éÒÚ‡ÚÍË Ì‡ ÍÓappleÒ˜ÂÚ‡ı Íapple‰ËÚÌ˚ı Óapple„‡ÌËÁ‡ˆËÈ ‚ ñÅ<br />

ÔÓ êÓÒÒËË, ÏÎapple‰ appleÛ·. 259,1 272,6 245 266,4 260,7<br />

ÔÓ åÓÒÍ‚Â, ÏÎapple‰ appleÛ·. 176,5 187,5 166,7 180,6 166,3<br />

ê˚ÌÓÍ Éäé–éîá<br />

á‡appleÂÁÂapple‚ËappleÓ‚‡ÌÓ ‚ íë ååÇÅ, ÏÎÌ appleÛ·. 2138,5 3393,4 3093,6 3380,9 3319,3<br />

çÓÏË̇θÌ˚È Ó·˙ÂÏ apple˚Ì͇, ÏÎapple‰ appleÛ·. 623,49 621,07 621,07 621,07 621,07<br />

ä‡ÔËÚ‡ÎËÁ‡ˆËfl apple˚Ì͇, ÏÎapple‰ appleÛ·. 606,15 602,42 603,15 603,37 605,11<br />

êõçéóçÄü äÄèàíÄãàáÄñàü Éäé–éîá ÇÄãéÇÄü ÑéïéÑçéëíú éîá (RGBY)<br />

íÖäìôàÖ èêéñÖçíçõÖ ëíÄÇäà åÖÜÅÄçäéÇëäéÉé äêÖÑàíçéÉé êõçäÄ, % ÉéÑéÇõï<br />

06.06.05 07.06.05 08.06.05 09.06.05 10.06.05<br />

MIBOR 1 ‰Â̸ 2,02 2,21 2,21 2,04 2,01<br />

ÓÚ 2 ‰Ó 7 ‰ÌÂÈ 3,06 3,34 3,38 3,14 3,06<br />

ÓÚ 8 ‰Ó 30 ‰ÌÂÈ 4,19 4,18 4,30 4,20 4,16<br />

ÓÚ 31 ‰Ó 90 ‰ÌÂÈ 5,96 5,97 5,97 5,94 5,90<br />

ÓÚ 91 ‰Ó 180 ‰ÌÂÈ 7,03 7,06 7,06 7,05 7,03<br />

ÓÚ 181 ‰Ó 1 „Ó‰‡ 8,38 8,32 8,32 8,28 8,27<br />

MIBID 1 ‰Â̸ 0,99 1,19 1,18 0,97 0,96<br />

ÓÚ 2 ‰Ó 7 ‰ÌÂÈ 1,50 1,67 1,74 1,54 1,50<br />

ÓÚ 8 ‰Ó 30 ‰ÌÂÈ 2,63 2,68 2,71 2,61 2,60<br />

ÓÚ 31 ‰Ó 90 ‰ÌÂÈ 3,88 3,89 3,93 3,89 3,87<br />

ÓÚ 91 ‰Ó 180 ‰ÌÂÈ 4,57 4,63 4,67 4,67 4,64<br />

ÓÚ 181 ‰Ó 1 „Ó‰‡ 5,84 5,82 5,87 5,83 5,80<br />

LIBOR (USD) 7 ‰ÌÂÈ 3,07 3,07 3,07 3,07 3,07<br />

1 ÏÂÒflˆ 3,17 3,18 3,19 3,21 3,22<br />

6 ÏÂÒflˆÂ‚ 3,54 3,54 3,54 3,57 3,59<br />

1 „Ó‰ 3,73 3,72 3,73 3,77 3,82<br />

LIBOR (EUR) 7 ‰ÌÂÈ 2,09 2,09 2,09 2,09 2,09<br />

1 ÏÂÒflˆ 2,10 2,10 2,10 2,10 2,10<br />

6 ÏÂÒflˆÂ‚ 2,12 2,12 2,11 2,11 2,11<br />

1 „Ó‰ 2,12 2,12 2,10 2,11 2,11<br />

ÇçÖòçàÖ éÅãàÉÄñàéççõÖ áÄâåõ êî çÄ 09.06.05<br />

Ç˚ÔÛÒÍ é·˙ÂÏ ˝ÏËÒÒËË, чڇ äÛÔÓÌ, % ñÂ̇, % àÁÏ. ˆÂÌ˚ ÑÓıÓ‰ÌÓÒÚ¸<br />

ÏÎapple‰ ÔÓ„‡¯ÂÌËfl Á‡ ̉Âβ, % Í ÔÓ„‡¯ÂÌ˲, %<br />

RUSGLB05 2,969 24.07.2005 8,75 100,56 –0,10 3,57<br />

RUSGLB07 2,400 26.06.2007 10,00 110,62 –0,32 4,48<br />

RUSGLB10 2,800 31.03.2010 8,25 109,18 –0,22 4,66<br />

RUSGLB18 3,467 24.07.2018 11,00 148,46 –0,68 5,70<br />

RUSGLB28 2,500 24.06.2028 12,75 179,73 –1,87 6,20<br />

RUSGLB30 19,529 31.03.2030 5,00 110,71 –0,98 5,70<br />

éÅãàÉÄñàà ÇçìíêÖççÖÉé ÉéëìÑÄêëíÇÖççéÉé ÇÄãûíçéÉé áÄâåÄ êî çÄ 09.06.05<br />

íapple‡Ì¯ é·˙ÂÏ ˝ÏËÒÒËË, чڇ äÛÔÓÌ, % ñÂ̇, % àÁÏÂÌÂÌË ÑÓıÓ‰Ì. àÁÏÂÌÂÌËÂ<br />

ÏÎapple‰ ÔÓ„‡¯ÂÌËfl Á‡ ̉Âβ Í ÔÓ„‡¯ÂÌ˲ Á‡ ̉Âβ, %<br />

5 2,837 14.05.08 3 94,09 –0,31 5,23 0,13<br />

6 1,750 14.05.06 3 98,76 –0,04 4,40 0,07<br />

7 1,750 14.05.11 3 87,22 –0,42 5,60 0,10<br />

8 1,322 14.11.07 3 96,60 –0,05 4,89 0,05<br />

«Финанс.» 13–19 июня 2005 № 22 (112)<br />

íÂ̸ Ä·̇<br />

ÉappleËÌÒÔÂ̇<br />

Алексей Кононов<br />

kononov@finansmag.ru<br />

Участники внешнего и внутреннего долговых<br />

рынков сегодня очень отчетливо<br />

понимают, насколько положение дел на<br />

них зависит от динамики курса доллара,<br />

чувствующего себя сейчас очень уверенно.<br />

На минувшей неделе операторы вместе<br />

со своими «валютными» коллегами<br />

ожидали выступления главы ФРС США<br />

Алана Гринспена. Накануне этого события<br />

доходность 10-летних US Treasuries,<br />

на которые ориентируются развивающиеся<br />

рынки, оставалась на крайне низком<br />

уровне – менее 4% годовых. Несмотря<br />

на небольшую коррекцию, довольно<br />

хорошо себя чувствовали и российские<br />

евробонды – их цена на конец недели<br />

составила 110,7% против 111,7% от номинала<br />

на ее начало.<br />

В четверг после речи финансового<br />

гуру, в которой он оптимистично оценил<br />

перспективы штатовской экономики<br />

и намекнул на замедление процесса повышения<br />

базовой процентной ставки,<br />

внешние долговые рынки «призадумались».<br />

Очевидно, инвесторы стали размышлять,<br />

насколько искренен был Алан<br />

Гринспен в своих заявлениях. В любом<br />

случае аналитики сходятся в мнении,<br />

что ситуация на рынке внешнего долга<br />

в ближайшее время останется довольно<br />

благоприятной, так как доллар и американские<br />

облигации сейчас явно на коне.<br />

Ситуация на рынке рублевого долга<br />

была довольно противоречивой – если<br />

в середине недели котировки медленно<br />

росли, то к ее концу наметился некоторый<br />

откат. Операторы ориентировались<br />

на динамику курса рубля, который какое-то<br />

время корректировался вверх,<br />

а ближе к выходным вновь упал. По прогнозам<br />

аналитиков, в ближайшее время,<br />

несмотря на укрепление доллара, котировки<br />

внутреннего долга останутся примерно<br />

на нынешних уровнях – поддержку<br />

им окажут высокие цены на евробонды<br />

и хорошая рублевая ликвидность.<br />

По итогам недели доходность ОФЗ<br />

с погашением в 2005 году составила<br />

2,6–3,1% годовых, в 2006–2010 – 5,4–7,5%,<br />

в 2012–2021 годах – 7,7–9,6% годовых.<br />

53